來源: 編輯:匿名 發表時間:2024-08-30 08:50:10 熱度:35

財聯社8月30日訊(記者 曾楚楚)今年以來,鋰鹽價格持續下滑大大壓縮了鋰鹽企業的盈利空間。昨日五家鋰企發布半年報,受鋰價持續下滑影響,鋰企營收同比不同程度下滑,但從淨利潤來看,業績分化明顯。

今年上半年,國內電池級碳酸鋰均價最高在3月中旬達到約11.3萬元/噸,最低於6月末跌至8.89萬元/噸,總體市場均價約10.37萬元/噸,同比下滑約69%。

上述五家鋰企中,提鋰原料爲鋰雲母的企業中,永興材料(002756.SZ)淨利潤7.68億元,同比下滑59.63%,江特電機(002176.SZ)則虧損6406.56萬元,同比虧損增加。江特電機表示,利潤下降主要是鋰鹽產品價格下降,毛利下降所致。

財務數據顯示,江特電機上半年經營情況並不好,存貨比年初增加43.59%,主要是鋰鹽存貨增加所致;短期借款比年初增加352.31%,主要是報告期內銀行借款增加所致;同時,籌資活動產生的現金流量淨額比上年同期增加1558.34%,主要是報告期內銀行借款增加所致。

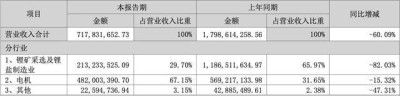

江特電機的核心業務包括鋰礦採選及鋰鹽制造業、電機,今年上半年營收佔比分別爲29.70%、67.15%,其中,鋰礦與鋰鹽業務營收同比下降82.03%,不再是首要營收來源。

(圖片來源:江特電機2024半年報)

值得注意的是,江特電機上半年套期保值收益情況較好,半年報顯示,投資收益2589.80萬元,比上年同期增長4174%,主要是報告期內期貨套期保值收益增加所致;具體來看,期貨投資收益1978.69萬元。

而在鋰輝石提鋰企業中,雅化集團(002497.SZ)上半年淨利潤1.02億元,同比下降89.25%,盛新鋰能(002240.SZ)虧損1.87億元,同比盈轉虧。從毛利率來看,雅化集團鋰產品毛利率同比下滑18.48個百分點至1.40%,盛新鋰能毛利率同比下滑16.28個百分點至3.15%。從業務營收佔比來看,雅化集團仍有35.90%營收源於民爆業務,盛新鋰能則99.85%的營收源於鋰產品。

從業務布局來看,雅化集團與盛新鋰能均在上遊加深布局,正如盛新鋰能在公告中提及的,“鋰鹽行業的持續低迷,給鋰鹽生產企業的經營帶來較大壓力,擁有持續穩定且低成本的鋰資源供應保障將成爲鋰鹽生產企業的核心競爭力。”

鹽湖提鋰的鹽湖股份(000792.SZ)今年上半年實現營業收入72.37億元,淨利潤22.12億元,同比分別下滑27.31%、56.60%,其中,核心產品氯化鉀銷量223.67萬噸,同比增長4.63%。碳酸鋰產銷量20242噸,同比增長34.94%,鹽湖股份表示,受全球鋰價波動影響,碳酸鋰的平均售價也面臨壓力,降至93949.58元/噸,同比下降62.81%。

從毛利率來看,鹽湖提鋰優勢較爲明顯,鹽湖股份今年上半年鋰產品毛利率爲60.16%,同比下降22.86百分點。憑借鹽湖提鋰低成本優勢,此前披露上半年業績的西藏礦業(000762.SZ)實現鋰企罕見營收與淨利雙增。

據了解,鋰鹽生產成本依據原材料差異有較大差別,鹽湖單噸碳酸鋰成本集中在3萬-5萬元/噸,當前依舊具備較大的成本優勢,鋰輝石單噸碳酸鋰成本爲4萬-8萬元/噸。優質鋰雲母生產單噸碳酸鋰成本在6萬-8萬元/噸,新建鋰雲母項目整體品位較低,即使前期使用高品位礦,單噸碳酸鋰成本也接近10萬元/噸。

對於未來趨勢,雅化集團表示,下半年,預計我國新能源汽車市場整體仍將保持高增長態勢,歐美新能源汽車市場則受到宏觀經濟復蘇動能不足、補貼減少、貿易保護、車企推遲電動化進程等多重因素影響,新能源汽車市場增速預計將繼續放緩。鋰市場供應過剩將進一步加劇,預計碳酸鋰價格將保持弱勢運行狀態。

(財聯社記者 曾楚楚)

標題:鋰價同比跌近七成 鋰企業績分化 鹽湖提鋰毛利“堅挺”|財報解讀

地址:https://www.vogueseek.com/post/84500.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。