來源: 編輯:匿名 發表時間:2024-06-19 08:50:15 熱度:8

財聯社6月18日訊(編輯 楊斌)財政部公告於今日开展國債做市支持操作,操作券種爲2年期和7年期的兩只國債,方向隨賣,金額合計18.9億元。分析認爲,財政部本次隨賣國債操作主要是爲了增加非主要期限國債活躍券的流動性,與央行可能的國債买賣沒有關系,對債市影響有限。

今日行情顯示,各期限國債收益率普遍下行,30年期國債收益率已下破2.50%關鍵位置,國債期貨30年期主力合約和10年期主力合約均創上市以來新高。

隨賣國債增加非主要期限活躍券流動性

財政部稱,爲支持國債做市,提高國債二級市場流動性,健全反映市場供求關系的國債收益率曲线,財政部決定开展國債做市支持操作。操作券種爲2年期的“24附息國債05”,規模10.1億元,以及7年期的“24附息國債06”,規模8.8億元,操作方向均爲隨賣。

根據2016年9月30日財政部、央行向全國銀行間債券市場做市商中記账式國債承銷團甲類成員、中國外匯交易中心暨全國銀行間同業拆借中心、中央國債登記結算有限責任公司印發的《國債做市支持操作規則》,第二條“國債做市支持運用隨买、隨賣等工具操作。其中隨买是財政部在債券二級市場买入國債,隨賣是財政部在債券二級市場賣出國債。”

招商證券固收首席分析師張偉統計,從2017年6月至2024年5月的84個月內,財政部共進行了84次國債做市支持操作,其中隨买共11次,隨賣共130次。自2021年10月以來均爲隨賣操作。

另有資深固收分析師向財聯社表示,財政部隨买或隨賣的國債做市支持操作,主要是調節特定債券的供求關系,意圖可以是修復國債期限利差等。

“財政部隨賣國債相當於小額續發,本次操作或是爲提高2年、7年等非關鍵期限的流動性。”

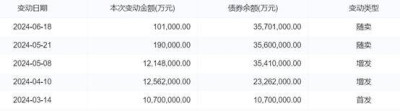

上述“24附息國債05”首發於今年3月,票面利率1.99%。經過4月、5月的兩次增發,以及5月和今日的兩次隨賣,當前余額3570.10億元。從今日做市支持操作結果來看,“24附息國債05”本次隨賣參考收益率1.7463%。

圖:“24附息國債05”余額變動

(資料來源:企業預警通,財聯社整理)

“24附息國債06”同樣發行於今年3月,票面利率2.28%。經過兩次增發和今日的隨賣後,當前余額3205.20億元。本次隨賣操作參考收益率2.1925%。

張偉的統計顯示,6月以來“24附息國債05”和“24附息國債06”日均換手率分別爲1.60%、6.95%,遠高於國債整體換手率的0.34%。本次隨賣國債或是爲了增加活躍券的供給。

財政部隨賣操作影響有限,各期限國債收益率普降

根據財政部的安排,本次隨賣券將於2024年6月21日起與同期國債合並上市交易,中標參與機構不遲於6月19日,將隨賣操作款繳入財政部指定資金账戶。

近兩個月以來,央行多次表態關注長期限國債收益率,且市場對央行是否會买賣國債有諸多討論。在這一背景下,財政部的隨賣操作是否有任何指示意義?

張偉認爲,除2022年2月隨賣合計操作量達39.2億之外,其他月份合計隨买操作量不超過20 億元,合計隨賣操作量不超過 30 億元,國債做市支持操作總體操作規模不大。本次隨賣國債屬於常規操作,對債市影響有限。

上述資深固收分析師進一步表示,財政部的隨买、隨賣操作是對存量國債的回籠和增發,與央行作爲流動性管理方式和貨幣政策工具儲備的國債买賣沒有關系。

而對於央行賣債的可能性,中郵證券固收首席梁偉超在近期研報指出,歷史上央行賣出國債的操作非常少,並非公开市場債券买賣操作的主流,並且歷史上的工具使用以流動性調節爲主要目的,存在過主動引導價格的情況,但個例也較少。

從今日各期限國債行情來看,財政部隨賣操作沒有影響,各期限國債收益率普遍下行,且長端下行更多。截至14:00,30年期國債活躍券收益率已下破2.50%關鍵位置至2.4890。而國債期貨持續上漲,30年期主力合約上漲0.38%至108.46,10年期主力合約上漲0.12%至104.90,均創上市以來新高。

圖:今日各期限國債行情

(資料來源:Choice數據,財聯社整理)

東方金誠分析師瞿瑞表示,盡管央行不斷提示長債風險,但在降准降息預期升溫背景下,市場對此反應有所鈍化,同時考慮到當前基本面仍然偏弱以及欠配壓力仍在,預計債市將延續偏強震蕩。

(財聯社 楊斌)

標題:30年國債收益率下破2.50%,國債期貨創上市以來新高,“隨賣”操作影響甚微

地址:https://www.vogueseek.com/post/72336.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 英偉達總市值超過蘋果,升至美股第二

下一篇 : 低價漩渦,率先卷向抖音貨架場