來源: 編輯:匿名 發表時間:2024-06-18 00:50:16 熱度:19

在貸款投放策略趨審慎之外,爲應對業績增長壓力,當下金融科技公司正通過降本增效、出海等不同方式謀求轉型

文 |《財經》記者 嚴沁雯

編輯 | 胡蓉萍 袁滿

上市金融科技公司正壓降貸款規模。

日前,包括陸金所控股(NYSE:LU)、奇富科技(原360數科,NASDAQ:QFIN)、樂信(NASDAQ:LX)、信也科技(NYSE:FINV)、小贏科技(NYSE:XYF)、嘉銀科技(原嘉銀金科,NASDAQ:JFIN)在內的六家美股上市金融科技公司,相繼披露2024年一季度未經審計財務業績。

與去年有所不同,今年一季度,金融科技公司的貸款規模有所收縮。六家金融科技公司中,四家促成貸款額同比下降,降幅最高達15.6%;同時,五家貸款余額環比下降。與之同時出現的,是業績增速的放緩,六家金融科技公司中,半數“增收不增利”。

在業內人士看來,在整體有效信貸需求不足的背景下,通過壓縮高風險客群的貸款規模,可提高對風險的控制力度。數據顯示,一季度六家上市金融科技公司逾期率均較去年末進一步擡升。

在貸款投放策略趨審慎之外,爲應對業績增長壓力,當下金融科技公司正通過降本增效、出海等不同方式謀求轉型。

三家“增收降利”,資產質量承壓

2024年一季度,伴隨宏觀經濟挑战、信貸環境變化等因素,部分上市金融科技公司淨利潤增長乏力,個別機構出現明顯調整。

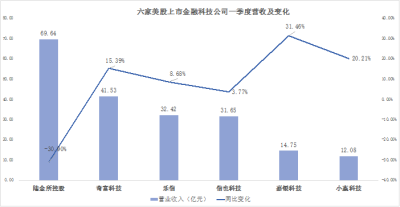

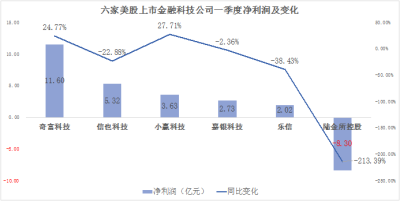

營收方面,陸金所控股、奇富科技和樂信居前三,分別實現了69.64億元、41.53億元和32.42億元的營收;淨利潤方面,奇富科技以11.60億元領銜,信也科技與小贏科技位列其後,分別爲5.32億元、3.63億元。

來源:《財經》根據各公司財報數據整理

從變化情況來看,奇富科技和小贏科技兩家金融科技公司實現營收及淨利潤“雙增”。

據奇富科技首席執行官兼董事吳海生介紹,該公司通過優化成本效率及資產分發效率,提升了整體資產包的收益率。“一季度,我們進一步拓展多元化的獲客渠道,採取審慎的投放策略,有效降低了獲客成本。同時,我們繼續深化與金融機構的合作,並通過加大ABS發行力度,整體資金成本大幅降至歷史新低。”

另一方面,一季度有三家“增收不增利”,一家則出現營收和淨利潤“雙降”。

樂信一季度營收同比增長8.68%,但淨利潤卻同比下降38.4%至2.02億元。對此樂信首席財務官(CFO)James Zheng在財報中提到,淨利潤下降很大程度上受貸款發放量減少和逐年增加的信貸撥備影響。同樣“增收降利”的還有信也科技和嘉銀科技。

陸金所一季度營收、淨利“雙降”,營收同比下降30.90%,淨利潤方面虧損8.3億元。對此,陸金所控股聯席首席執行官(CEO)計葵生在電話會議上表示,一季度營收的下降主要由新增貸款銷售額及貸款余額減少等原因所致;淨利潤的虧損主要在於特別派息導致的所得稅同比增加,剔除所得稅影響,一季度稅前利潤爲4.47億元。據悉,陸金所控股所得稅支出由去年同期的4億元增加到一季度的13億元。

來源:《財經》根據各公司財報數據整理

“多數金融科技公司主要面向長尾客群,受宏觀經濟等多重因素影響,相關消費信貸面臨不良率上升壓力,撥備與核銷損失隨之上升。當損失率大於營收增長率,就會出現增收降利。”中國小微信貸機構業務創新合作機制發起人嵇少峰表示。

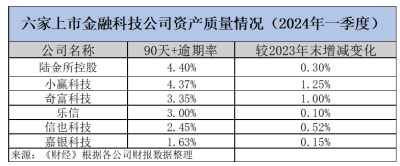

從數據上看,金融科技公司資產質量向下的壓力正持續擡升。財報顯示,一季度六家上市金融科技公司的M3+(90天以上)貸款逾期率均較去年末進一步上升。

一位金融科技內部人士表示,部分公司逾期貸款佔比增加,與貸款規模策略的調整有關。“去年四季度起公司對貸款規模進行主動控制,導致未償貸款余額較低。剔除貸款量減少的影響,一季度資產質量开始企穩。”上述人士指出。

控風險,集體壓降貸款規模

當市場風險暗湧,“收緊战线”已成趨勢。數據顯示,無論是貸款余額還是促成貸款額,一季度多家金融科技公司均有壓降。

截至今年一季度末,陸金所控股和奇富科技分別以2702億元和1699億元的貸款余額穩居前二席位。但與去年同期對比,上述兩家公司的貸款余額均有收縮,分別同比下降45.4%和0.8%。而與去年四季度對比,除未公布數據的嘉銀科技,其余五家金融科技公司貸款余額均出現環比下降。

促成貸款額的變化更爲明顯。六家上市金融科技公司中,四家較去年同期下降,包括陸金所控股、奇富科技、樂信和小贏科技,一季度促成貸款額分別同比下降15.6%、9.3%、4.8%和10.7%。

“一季度樂信促成貸款額580億元,同比減少4.8%,反映了控制增長的策略。”樂信董事長兼首席執行官肖文傑表示,在此期間,樂信對宏觀經濟環境保持了保守的看法,堅持審慎經營的原則。目標仍然是在貸款增長和保持資產質量之間取得健康的平衡。

事實上,去年四季度起,各家金融機構的促成貸款額便已开始下行。在嵇少峰看來,目前整體有效信貸需求不足,機構通過壓縮高風險客群的貸款規模,提高風控力度。

在去年四季度的電話會議上,信也科技相關負責人曾表示,去年三季度开始行業受到整體環境影響,資產質量有所波動。對此,信也科技減少低質量渠道的客戶獲取,加強高質量渠道客戶的模型更新;同時去年四季度進一步加強了信用風險評估和欺詐檢測技術,以穩定資產質量。

不過,有一家金融科技公司展現出的貸款規模經營思路似乎有所不同——嘉銀科技貸款余額的變化未知,但該公司一季度促成貸款額較去年同期增長13.6%至225億元;而與去年四季度促成貸款額對比,則實現環比增長11.9%。

“今年下半年,嘉銀科技仍將在追求增長的同時優先考慮風險因素,以平衡發展速度與質量,計劃重點布局風險表現良好且成本持續優化的創新模式,力爭觸達更多目標用戶,保持增長活力。”嘉銀科技表示。

科技加碼,出海方興未艾

當貸款規模收縮、業績增長壓力上升,金融科技公司們亦在尋找突破方向。科技便是金融科技公司鞏固既有業務的重要抓手,旨在通過人工智能、大模型等應用,提高運營效能。

財報顯示,一季度樂信研發投入1.3億元。在生產力提升層面,大模型在樂信研發代碼輔助場景中深入應用,累計輸出代碼改進建議4萬多條,促進研發提效40%。風控核心層面,通過持續訓練,大模型自動分析和識別用戶所在行業、還款意愿等信息的能力提升,准確率超70%,有效助力分客群精細化運營。

奇富科技則通過持續創新改進小微服務。截至一季度末,奇富科技累計服務1020萬泛小微用戶。相較於消費客群,奇富科技的泛小微客群信貸額度高出20%,而風險則低10%。

以奇富科技的知識圖譜構建技術爲例,一方面是行職業知識圖譜,利用大語言模型和數據挖掘技術,奇富科技小微用戶的行業信息覆蓋率從上一季度的94.5%提升至95.1%,一季度補充了591萬泛小微用戶的行業信息;另一方面是小微產品知識圖譜,收錄了1.9萬個不同領域的產品實體,利用大模型在信息抽取上的先天優勢,在極小的訓練成本下構建了包括產品原材料在內的上下遊關系,准確率高達90%,對現有小微用戶的覆蓋率達到81.3%。

與此同時,部分金融科技公司在改變中尋找新的發展方向。

以五大战略改革措施已經落地的陸金所控股爲例,100%擔保模式下,陸金所控股的新增業務變現能力增強。財報顯示,陸金所控股的take rate(收入率)由2023年四季度的7%提升至9%。而在“小微融資+消費金融”雙引擎驅動下,陸金所控股旗下消費金融業務穩健發展,一季度消費金融新增貸款203億元,同比增長46%,佔總新增貸款的42%。

此外,部分金融科技公司此前對海外新興市場的布局已有成效。

以信也科技爲例,隨着該公司全球化战略實施進入第七年,國際業務對集團營收貢獻繼續擴大。信也科技已在印尼、菲律賓建立了深度本地化的金融科技平台,並在拉美地區开展科技服務業務。數據顯示,一季度,信也科技國際業務實現營收5.9億元,同比增長32.9%,佔集團總營收的18.8%。其中,菲律賓業務品牌當季交易額實現了194%的同比增長。

同樣向海外拓展的還有嘉銀科技,在印尼市場,嘉銀科技當地業務的新注冊用戶數量環比增長37%;而在尼日利亞地區,整體業務表現穩中有進,放款單量、放款規模及新客規模均穩步上升。嘉銀科技相關負責人表示,海外業務將是嘉銀科技未來發展的重點之一,爲此嘉銀科技將持續尋找向更多海外地區進行業務擴張的機會,並進一步加大對海外業務的投入。

(《財經》記者張穎馨對此文亦有貢獻)

責編| 張雨菲

題圖| 視覺中國

標題:降速控險,金融科技公司轉向

地址:https://www.vogueseek.com/post/72148.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 英偉達總市值超過蘋果,升至美股第二