來源: 編輯:匿名 發表時間:2024-06-11 16:51:04 熱度:35

在一批公司集中“摘帽脫星”之後,微盤“端午劫”止步,6月11日开盤微盤跌幅居前,但隨後反彈,截至上午收盤,萬得微盤指數微跌0.63%,成長風格明顯優於價值藍籌。

截至目前,萬得微盤指數年內跌幅超過27%,在全市場核心指數中,僅次於北證50(-31.76%)跌幅,全市場跌幅第二。今年上半年還沒過完,微盤已經三次“渡劫”了:

第一次是1月底2月初,雪球敲入、DMA業務引發微盤大跌;

第二次4月新“國九條”後,市場對退市標准有所誤解引發一輪踩踏;

第三次則是在監管對於問題公司的集中問詢,短期內ST股增加,讓有小市值公司暴露的資金趕緊“逃離”避險。在日前監管ST制度的目的是向投資者充分提示上市公司相關風險,滿足一定條件後可以申請撤銷。隨後,在端午節前後,集中“摘帽”了一批整改上市公司,微盤隨之企穩。

從最近兩個交易日來看,微盤指數止跌企穩,接下來,微盤能否开啓反彈?今年以來大盤佔優的風格是否會在下半年有所改變?

受傷的又是微盤?

今年以來,市場雖然沒有一以貫之的主线,但是高股息風格明顯佔優。隨着新“國九條”1+N資本市場配套制度的建立與完善,削減“殼”資源,對“害群之馬”“僵屍企業”等問題企業的出清力度持續加強,ST股迎來跌停潮。

截至6月6日,ST板塊指數年內跌幅50.88%,板塊指數腰斬,個股跌幅的慘烈程度可見一斑。ST板塊市值迅速縮水,加劇了微盤板塊的震蕩,萬得微盤指數在6月6日大跌6.51%,最近短短4個交易日,該指數累計跌幅14.78%,投資者驚呼“回到2月被恐懼支配的感覺”。

監管口徑來看,每年4月30日年報披露結束後,問題公司的股票會因各種原因被實施ST或*ST,包括財務數據不達標、大額資金被大股東佔用、內部控制存在重大缺陷等。按照4月底新修訂的滬深交易所《股票上市規則》,今年的主要變化是,爲嚴懲造假行爲,上市公司因財務造假被行政處罰但未達重大違法退市標准的,將被實施ST,目前已有7家。

這樣就不難解釋,爲何今年市場對微盤板塊更爲悲觀了。

某公募人士向財聯社記者表示,市場當前的反饋並不是因爲監管的出清力度,而是對市場可能會出現更多財務造假等問題公司的擔憂。此外,退市過程中並沒有配套的賠償制度,因此對於投資人造成較大的損害。市場甚至出現了“上市公司惡意退市”的傳言,在這樣的情緒發酵之下,市場資金加劇拋售微盤股。

另一方面,量化資金或也在逃離微盤股。近期,多個量化小作文也在持續發酵。市場先後傳言“監管考慮對量化交易收費”“交易所考慮暫停向量化私募等機構提供深度數據”“滬市股票程序化交易最新監控關注要點”等,小作文層出不窮加劇了資金的恐慌。

有私募人士表示,新“國九條”之後,有量化私募已經着手剔除小市值公司,把可投標的市值臨界點提高至25億以上。

監管再次出手呵護

在市場波動後,監管快速表態,預計短期內退市公司不會明顯增加。證監會上市公司監管司司長郭瑞明表示,ST、*ST制度的目的是向投資者充分提示上市公司相關風險,滿足一定條件後可以申請撤銷。其中,ST爲“其他風險警示”,不會直接退市。今年以來,已有33家公司觸及退市標准,其中面值退市22家,市場優勝劣汰機制正在逐步形成。

隨後,在上市公司積極整改後,交易所也集中對一批上市公司撤銷了ST、*ST。財聯社記者不完全統計顯示,目前已經包括ST實華、ST金運、*ST富吉、*ST慧辰、ST國安、ST實達、*ST正邦、*ST東洋、*ST金一等9家公司先後公告撤銷退市風險警示或撤銷其他風險警示,成功“摘帽脫星”。

此外,針對市場對量化中異常交易的質疑,交易所也在節前發布了程序化交易管理實施細則,向社會徵求意見,結合程序化交易行爲特點,監管對異常交易情形作了進一步明確,規定了瞬時申報速率異常、頻繁瞬時撤單、頻繁拉擡打壓、短時間大額成交四項異常交易情形,並對相關情形的時間區間要求及行爲要素作了細化。目前,這些監控標准已經在內部試運行,並將適時以適當方式發布。

十余家券商策略無一看多中小盤,微盤股恐將繼續出清

對於微盤的反彈能否延續,創金合信首席經濟學家魏鳳春認爲,當下的投資主題中,發展要讓位於安全,監管的政策從ST退市、減持等市場失序的糾正入手,沉痾用猛藥,市場的出清和淨化顯然需要較長的時間。在這個過渡期,以微盤股爲代表的風格調整也就有了充分的理由。

“在年初的宏觀策略配置報告中,我們就明確指出微盤股已經過於擁擠。深度調整後微盤風格反彈力度較大,但也只是個反彈,只有市場出清後,微盤股才具備趨勢性的配置價值。”魏鳳春指出,微盤或者小盤與科技成長以及新質生產力的結合度較高,將成爲“發展”這一宏觀交易因子最重要的砝碼。

另有頭部公募量化總監向財聯社記者表示,強監管是新國九條的根本基調,沒有基本面、僅余“殼”價值的小市值公司將面臨多重壓力,最終將從A股市場當中清除出去。新國九條後,預計A股市場將逐漸從融資市場轉變爲投資市場,能夠爲投資者提供良好回報的優質公司將進一步增加,以“炒小”“炒差”“炒概念”等爲代表的落後思維將逐步被市場淘汰。

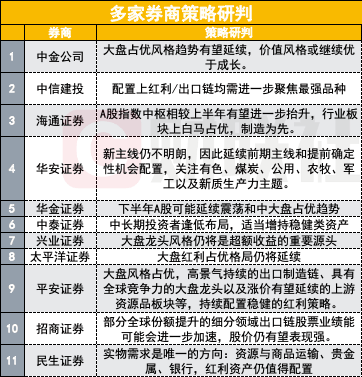

從最新出爐的券商策略來看,多家券商最新策略觀點中,包括中金公司、中信建投、海通證券、華安證券、民生證券、興業證券等多家券商無一看多微盤策略。

中金公司研報認爲,展望下半年,國內增長預期繼續企穩、資本市場改革強化股東回報等背景下,大盤佔優風格趨勢有望延續,價值風格或繼續優於成長。未來3—6個月重點關注基本面穩定、具備分紅能力和意愿的高股息板塊,受益於外需好轉的出口、出海領域,以及全球定價的資源品以及行業預期有望改善、具備較高業績彈性的領域的三條主线。

中信建投表示,配置上紅利/出口鏈均需進一步聚焦最強品種。5月資金陸續往其他低位方向試探輪動,紅利內部也如期出現了分化和聚焦,分析師提示重點關注的最核心方向電力仍在新高,出海品種則在外需走弱擔憂下有所回撤。目前內需偏弱、結構性景氣依賴外需的盈利結構沒有改變,短期考慮到風偏降低、前期漲幅累積的交易性因素影響,紅利/出口鏈均需進一步聚焦最強品種。

海通證券認爲,下半年A股指數中樞相較上半年有望進一步擡升,行業板塊上白馬佔優,制造爲先。華安證券則指出,配置上輪動速度有所緩和,但新主线仍不明朗,因此延續前期主线和提前確定性機會配置,關注有色、煤炭、公用、農牧、軍工以及新質生產力主題。

來源:財聯社

標題:微盤第三次“渡劫”歸來,命運能轉折嗎?十余家券商竟無一看多

地址:https://www.vogueseek.com/post/71159.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。