來源: 編輯:匿名 發表時間:2024-05-27 00:51:40 熱度:39

近兩日,在大幅反彈過後,A股和港股陷入連日回調,市場亦轉爲關注反彈的可持續性。

反彈是否可持續?海外機構如何布局這輪反彈,如何看待新“國九條”的作用?哪些行業有望更爲領先?就此,高盛首席中國股票策略師劉勁津日前在上海接受了第一財經記者的採訪。

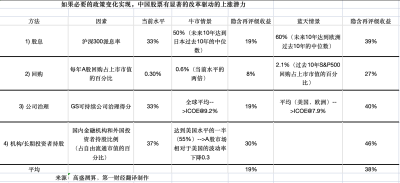

他表示,過去20年的經驗數據表明,在進入技術性牛市階段(即漲幅超過20%)後,市場有60%的概率會繼續上漲,接下來的6個月內最大平均回報率爲35%。然而,隨着行情發展,回報的驅動因素往往從市值擴張轉向盈利提升,因此利潤的實現對於維持牛市至關重要。此外,新“國九條”下分紅率、回購能否有所提升也是關鍵,海外投資者最爲關注的亦是投資回報。當前滬深300分紅率約爲33%,仍大幅低於主流市場(日本股市過去十年中位數爲50%,歐洲股市爲60%),提升空間較大。

盈利提升決定反彈持續性

決定資本市場的因素主要是兩方面——估值擴張和盈利提升。第一條腿已經邁出——截至上周,自1月下旬的低點以來,MSCI中國指數已上漲了31%,過去一個月上漲19%,表現優於大多數發達市場和新興市場股市。在此過程中,指數市盈率從7.9倍上漲至10.5倍。

“過去20多年,每次市場有大於20%的反彈後,此後反彈還會延續的概率大約有60%,但一般後續反彈將從純粹由估值驅動轉爲由盈利增長拉動,所以我們也認爲之後盈利增長將是非常重要的話題,這是中國股市後續的回報的推動力。”劉勁津表示。

值得一提的是,之所以港股反彈幅度大於A股,是因爲MSCI中國指數被視爲消費指數(互聯網+消費佔55%,房地產佔比不到5%),與中國內地經濟大不相同,高盛的指標也顯示,過去一段時間,互聯網和消費科技公司是唯一獲得盈利上調的主要行業,這解釋了爲何部分互聯網龍頭公司引領了港股的反彈。也有投行數據顯示,在過去18個月房地產行業明顯承壓的情況下,MSCI中國互聯網EPS(每股盈利)增長23%,消費EPS增長2%。

劉勁津表示,一季度盈利超預期的企業佔比約爲54%,市場對於整個上市企業盈利的預測开始有所上行,未來除了互聯網、消費外的企業盈利修復能否持續將是市場焦點。

房地產是關鍵變量。5月17日,繼央行發布降首付、取消利率下限、降低公積金貸款利率三個政策“大紅包”後,多地加快跟進落實,地產股出現明顯反彈,高盛測算的市場隱含風險(針對房地產)出現顯著回落。

“今年預計會有約1萬億元資金到位,盡管市場認爲可能資金量仍不夠,如果要把全國的房地產庫存完全消化,或者回到2018年或2017年以前的水平,預計需要大約6萬億~7萬億元,但這並非在一年內消化,今年在約1萬億元資金落地後,預計未來幾年仍將有措施落地,這將改善整體市場的信心。”劉勁津稱。

高盛此前已將MSCI中國指數的12個月目標位從60上調至70,並將滬深300的目標位從3900點上調至4100點,該機構對A股維持超配(12個月回報11%)和對離岸中國股票維持標配。行業方面,繼續超配TMT,將地產开發商和銀行的評級從低配調升爲標配,但下調了資本貨物和汽車行業的評級。

提高分紅回購將吸引更多外資回流

盡管近期北向資金回流A股,海外對衝基金加倉港股,但當前國際資金對於中國股市的配置仍處於歷史較低位置。

高盛的數據顯示,在近期加倉後,海外對衝基金對中國股市的持倉仍僅有7.5%,位於歷史第10百分位數(指僅有10%小於此數),而全球共同基金對中國股市的配置並沒有顯著回升,持倉比例僅爲5.2%,位於歷史第1百分位數。這也表明,如果後續情緒進一步改善,外資增配的空間較大。

未來,對於關注投資回報的外資機構而言,新“國九條”的落實情況也至關重要。新“國九條”將提高上市公司質量作爲重要導向,加大退市力度,鼓勵分紅,交易所將對有能力分紅但分紅力度小的公司實行風險警示。

“我們覺得中國股票分紅率提高的空間還是非常大的。”劉勁津表示,當前A股、港股分紅率僅爲30%左右,處於全球較低水平,相較於美國、歐洲股市分別達50%和60%差距較大,提升的空間非常大。高盛近期也在偏好的行業中篩選出40只更爲看好的中國股票,其中包括了不少分紅和回購力度較大的公司。

高盛認爲,參照日本和韓國的經驗,注重估值和股東回報提升的公司治理改革或將有利於吸引外資。其中,關鍵業績指標的改善、透明的激勵機制和清晰的投資者溝通是投資者評估上市公司的關鍵。隨着新“國九條”的相關政策落地,反映到市場上,未來會增加中國優質公司的價值或者估值溢價。根據高盛圍繞上市公司分紅、股票回購、企業治理和機構投資者及長线投資者參與程度的測算,在政策推動下,A股市場若在這四方面不斷與國際成熟市場看齊,估值將有約20%至40%的上升潛力。

劉勁津表示,鑑於市場仍位於低位,不僅外資對中國股市持倉較低,中國境內公募基金持有現金的比例也較高。如果未來中國股市的整體回報得以提升,會有更多外資回流。“今年全球多個股市都創出新高,A股被加倉也並不一定需要資金流出海外市場才行,一大關鍵仍取決於市場的投資回報能否提升。”

責編:王時丹 | 審核:李震 | 監審:萬軍偉

(來源:第一財經)

標題:高盛:中國股市仍有反彈空間,關鍵取決於盈利和分紅回購提升

地址:https://www.vogueseek.com/post/68371.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 高瑞東 劉星辰:大宗商品漲價的邏輯

下一篇 : 史上最嚴減持新規落地,各類“繞道減持”難了