來源: 編輯:匿名 發表時間:2024-05-27 00:50:53 熱度:31

作者:高瑞東 劉星辰(高瑞東系光大證券首席經濟學家、中國首席經濟學家論壇成員)

核心觀點

核心觀點:

5月以來,國內地產政策松綁、美國降息預期升溫,成爲大宗商品漲價的催化劑,黑色系、有色金屬、貴金屬價格普遍上漲。本周受美聯儲紀要釋放的鷹派信號影響,降息預期回落,前期快速上漲的銅、黃金、白銀價格紛紛回調。

向前看,全球制造業周期復蘇引發的需求預期轉變,是本輪大宗商品漲價的核心邏輯,未來持續性較強。同時,我們預計下半年美聯儲降息仍是大概率事件,有色、黃金價格下跌更多是預期搶跑後的回調,長期趨勢仍然向上。

當前大宗商品漲價的驅動力主要來自於以下幾點:

一是,全球制造業進入復蘇周期,是本輪大宗商品漲價趨勢的主要牽引。

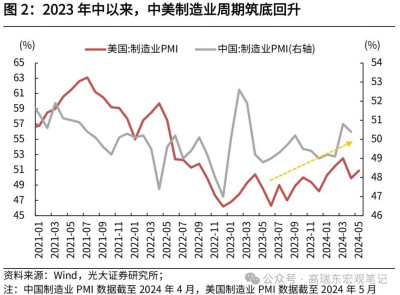

從2023年年中开始,國內外大宗商品價格進入上行通道,與中美制造業周期築底的時點一致。今年4月起,國內外大宗商品再度迎來共振式上漲,源於3月中美制造業PMI同步修復擴張,市場再度交易全球制造業復蘇邏輯。

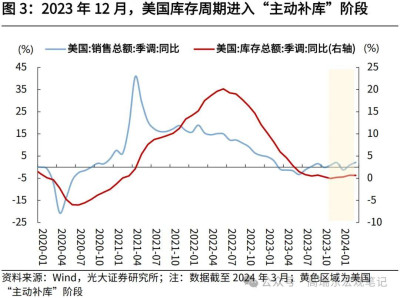

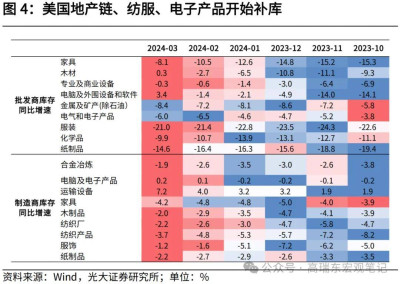

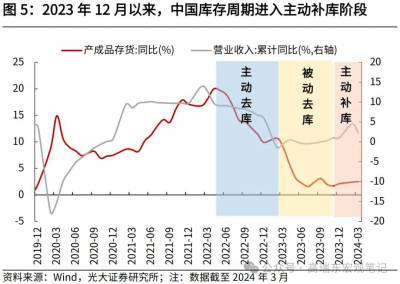

從庫存周期來看,2023年12月,中美庫存周期進入“主動補庫”階段,3月下旬以來運價指數快速上漲,指向海外制造業需求重啓,帶動國內出口回暖。地產鏈、紡織、電子產品是目前美國主要的補庫領域。考慮到美國房地產供給持續短缺、制造業回流支撐投資需求,本輪美國制造業補庫持續性較強。參照以往主動補庫持續一年半左右的規律,景氣度或延續至明年上半年。

二是,美聯儲下半年仍有可能开啓降息。

從經濟基本面來看,消費是美國經濟的主體,目前美國消費轉弱跡象持續加強,對應居民購买力正在下降,源於超額儲蓄或已耗盡、居民收入增速回落、儲蓄率降至低位。從通脹來看,盡管通脹水平仍然偏高,但上行風險有所減弱。4月中旬中東衝突緩和以來,油價震蕩回落,同時二季度美國商業原油出現反季節性累庫,指向供需基本面偏弱。此外,隨着居民消費需求放緩、勞動力成本壓力緩和,4月服務通脹也开始回落。從政治角度看,大選前拜登內閣的降息意愿更迫切,爲了刺激經濟和股市,大選前的9月是降息的合適窗口期。

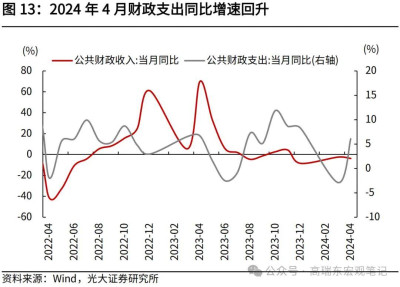

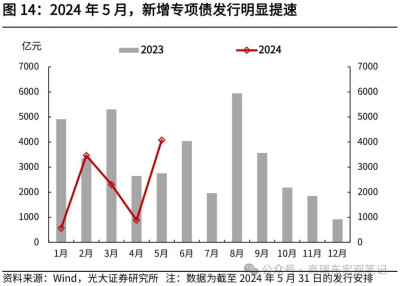

三是,4月以來中國國內財政支出提速,對基建投資需求形成支撐。

進入4月後,財政發力速度明顯加快,主要與增發國債項目加快落地有關。5月以來,專項債發行節奏明顯提速,且超長期特別國債也步入發行期,將對後續需求側形成支撐。而近期地產政策松綁,直接利好地產竣工和後周期板塊,對房地產銷售和投資提振效果仍需進一步觀察。居民購房需求的釋放與否,取決於居民收入預期以及對未來房價預期,短期內難以出現方向性變化。

四是,從結構來看,國內新舊動能切換、全球能源轉型等長期邏輯,使得本輪制造業復蘇周期中,銅價彈性明顯擴大,而原油價格表現相對平淡。

與以往制造業周期不同的是,當前全球進入新一輪產業革命,新能源和AI產業鏈擴張,使得銅長期需求預期不斷強化,供給側短缺進一步放大價格彈性,而原油需求則面臨新能源產業帶來的替代風險,溢價空間相對有限。

風險提示:國內經濟恢復力度不及預期;海外需求超預期回落。

一、本周聚焦:大宗商品漲價的邏輯

5月以來,國內地產政策松綁、美國降息預期升溫,成爲大宗商品漲價的催化劑,黑色系、有色金屬、貴金屬價格普遍上漲。本周受美聯儲紀要釋放的鷹派信號影響,降息預期回落,前期快速上漲的銅、黃金、白銀價格紛紛回調。

向前看,全球制造業周期復蘇引發的需求預期轉變,是本輪大宗商品漲價的核心邏輯,未來持續性較強。同時,我們預計下半年美聯儲降息仍是大概率事件,有色、黃金價格下跌更多是預期搶跑後的回調,長期趨勢仍然向上。

總體來看,大宗商品漲價的驅動力主要來自於以下幾點:

一是,全球制造業進入復蘇周期,是本輪大宗商品漲價的主要牽引。

從2023年年中开始,國內外大宗商品價格進入上行通道,與中美制造業周期築底的時點一致。2023年三季度,中美制造業PMI同步回升,國內外大宗商品同步上漲,市場开始交易美國制造業補庫帶動國內需求回升的邏輯。今年4月起,國內外大宗商品再度迎來共振式上漲,源於3月中國和美國制造業PMI同步修復擴張,市場再度交易全球制造業復蘇邏輯。

目前來看,2023年12月,中美庫存周期進入“主動補庫”階段,近期航運指數快速上漲,指向海外制造業需求重啓,帶動國內出口回暖。地產鏈、紡織、電子產品是目前美國主要的補庫領域。考慮到美國房地產供給持續短缺、制造業回流支撐投資需求,本輪美國制造業補庫持續性較強。參照以往主動補庫持續一年半左右的規律,或延續至明年上半年。

二是,美聯儲下半年仍有可能开啓降息。

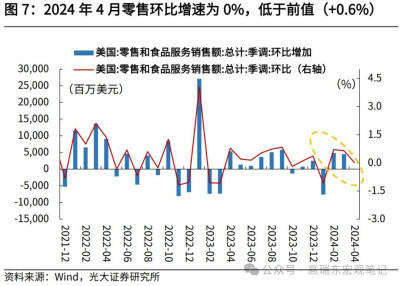

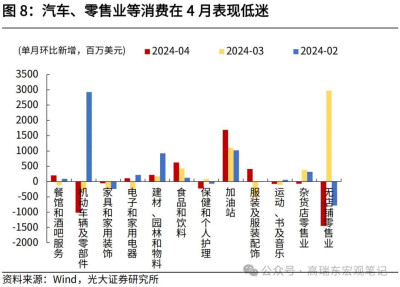

從經濟基本面來看,消費是美國經濟的主體,目前美國消費轉弱跡象持續加強,表明高利率確實已在削弱美國經濟動能。從趨勢看,2024年4月,美國零售環比增速降至0%,3月、2月分別爲0.65%、0.70%,指向美國消費正在逐級降溫。從結構看,4月零售端消費轉弱,環比爲今年以來最弱;耐用品消費方面,隨着前期美債利率持續攀升,汽車以及地產鏈相關的對利率較爲敏感的行業消費仍然低迷。

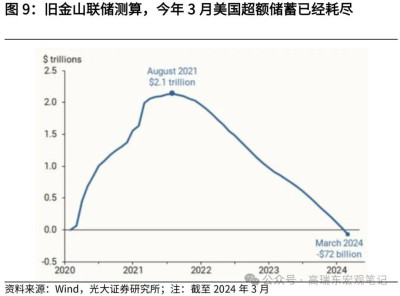

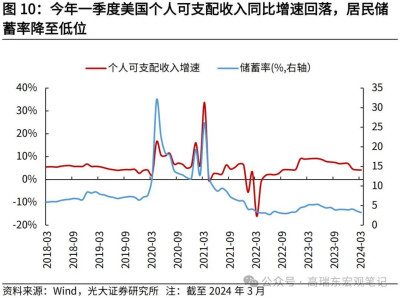

美國消費數據走弱背後是居民部門購买力的下降。一則,超額儲蓄支撐走弱。舊金山聯儲的最新研究顯示,到今年3月,美國居民的超額儲蓄已經耗盡。二則,收入端已在降速,居民儲蓄率降至低位。美國去年通過減稅變相增加居民收入,今年財政支出力度开始放緩,隨着納稅人補繳稅款、個稅稅檔調整增幅回落,對居民收入的貢獻轉向拖累。今年一季度美國居民可支配收入同比增速下降,從去年四季度的6.9%降至4.1%。由於收入降速、通脹偏高,導致居民儲蓄率降至歷史低位,今年3月末爲3.2%,而疫情前的2017-2019年三年均值爲6.6%。若就業壓力持續,消費同比增速下行是大方向。基於此,預計後續美聯儲將很難保持強硬態度。

從通脹來看,盡管通脹水平仍然偏高,但上行風險有所減弱。一方面,2月以來油價上漲成爲推動CPI環比反彈的一大因素。4月初,中東地緣衝突加劇推升油價快速上漲,但4月中旬以來,中東衝突整體往可控方向發展,帶動全球油價震蕩下行。從供需基本面來看,二季度美國商業原油出現反季節性累庫,且5月以來EIA、IEA等機構下調原油需求預測。供給方面,OPEC+減產延續,但進一步壓縮產量的概率減小。總體上來說,原油供需基本面偏弱,預計三季度原油需求旺季到來後,油價將呈現季節性上漲,但同比拉動幅度預計減弱。另一方面,美國通脹長期韌性主要來自於服務部門。目前來看,隨着居民消費需求放緩、勞動力成本壓力緩和,服務通脹也开始回落。4月,剔除住房外的服務價格環比增速大幅降至0.2%,3月和2月分別爲0.8%、0.6%。若勞動力市場延續疲弱,有助於緩解通脹上行風險。

從政治角度看,大選前拜登內閣的降息意愿更迫切,爲了刺激經濟和股市,大選前的9月是降息的合適窗口期。近期增加關稅、投放汽油儲備等措施,均服務於拜登大選。

三是,4月以來中國國內財政支出提速,對基建投資需求形成支撐。

進入4月後,財政發力速度明顯加快,4月公共財政支出單月同比增速升至6.1%,3月爲-2.9%,主要與增發國債項目加快落地有關。5月以來,專項債發行節奏明顯提速,且超長期特別國債也步入發行期,將對後續需求側形成支撐。

而近期地產政策松綁,利好地產竣工和後周期板塊,對房地產銷售和投資提振效果仍需進一步觀察,表現爲玻璃、純鹼價格漲幅明顯高於螺紋鋼等黑色商品價格。房地產“一攬子”優化方案,一則在供給層面,通過地方政府收儲提供保障性住房,但從目前資金體量來看,對於全國新房庫存的化解仍顯不足;二則在需求層面,降低首付比例和貸款利率,重心在於釋放居民住房需求,提高居民加槓杆空間。但居民購房需求的釋放與否,取決於居民收入預期以及對未來房價預期,短期內難以出現方向性變化。

四是,從結構來看,國內新舊動能切換、全球能源轉型等長期邏輯,使得本輪制造業復蘇周期中,銅價彈性明顯擴大,而原油價格表現相對平淡。

與以往制造業周期不同的是,當前全球進入新一輪產業革命,新能源和AI產業鏈擴張,使得銅長期需求預期不斷強化,供給側短缺進一步放大價格彈性,而原油需求則面臨新能源產業帶來的替代風險,溢價空間相對有限。

二、全球觀察

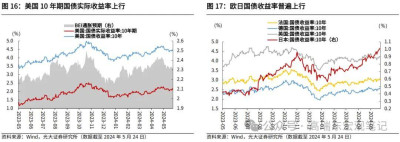

2.1 金融與流動性數據:海外各國國債收益率普遍上行

美國10年期國債收益率上行,歐日國債收益率普遍上行。本周(截至5月24日)美國10年期國債收益率4.46%,較上周末上行4BP,其中實際收益率2.14%,較上周末上行4BP,通脹預期較上周末持平。截至5月24日,德國10年期國債收益率較上周末上行9BP至2.59%,法國10年期國債收益率較上周末上行6BP至3.07%,英國10年期國債收益率較上周末上行10BP至4.24%(截至5月22日),日本10年期國債收益率較上周末上行5BP至1.01%(截至5月23日)。

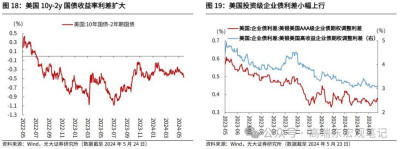

美國10y-2y國債收益率利差小幅走闊。本周美國10年期和2年期國債期限利差爲-0.47%,較上周末下行6BP。美國AAA級企業期權調整利差較上周上行1BP至0.37%;美國高收益債期權調整利差較上周末上行1BP至3.10%(截至5月23日)。

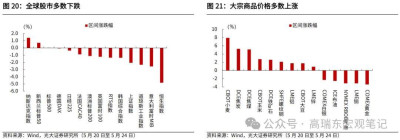

全球股市多數下跌。本周(5月20日至5月24日),美股方面,納斯達克指數、標普500分別上漲1.41%、0.03%,道瓊斯工業指數下跌2.33%;歐洲股市普遍下跌,德國DAX、法國CAC40、英國富時100、RTS指數、意大利富時MIB分別下跌0.06%、0.89%、1.22%、1.34%、2.57%;亞洲股市普遍下跌,日經225、韓國綜合指數、上證指數、恆生指數分別下跌0.36%、1.36%、2.07%、4.83%。

大宗商品價格多數上漲。其中,農產品漲幅居前,CBOT小麥、CBOT玉米、CBOT大豆分別上漲7.91%、2.76%、1.75%;礦產類價格普遍上漲,DCE焦炭、DCE焦煤、DCE鐵礦石分別上漲5.25%、5.10%、2.60%;金屬價格漲跌分化,SHFE螺紋鋼、LME鋁、LME鋅分別上漲2.10%、1.76%、0.91%,LME銅下跌3.13%;能源類價格普遍下跌,NYMEX RBOB汽油、ICE布油分別下跌3.13%、2.54%;貴金屬價格跌幅較大,COMEX白銀、COMEX黃金分別下跌2.30%、3.40%。

5月22日,美聯儲會議紀要顯示,決策者擔心通脹下降進展不足,認爲需要花更多時間才會有信心降息,暗示繼續保持高利率的觀望狀態應持續更久,多名決策者有意一旦通脹風險重燃就進一步加息。

5月22日,美聯儲2024年FOMC票委博斯蒂克和梅斯特重申,利率將在更長時間內保持高位,強調在美聯儲等待更多通脹正在下降的證據之際,需要保持耐心。美聯儲柯林斯稱,保持耐心很重要,需要更長的時間才能看到調整利率所需的進展。

5月21日,歐洲央行行長拉加德表示,非常有信心歐洲央行已經控制住了通脹;如果通脹路徑保持不變,歐洲央行6月降息的可能性很大。

5月22日,歐洲央行執委施納貝爾:如果經濟數據確認了歐洲央行的預期,將很有可能在6月降息;歐元區經濟出現輕微復蘇;通脹有可能在不引發經濟衰退的情況下回歸2%。

5月20日,伊朗總統萊希及外長阿卜杜拉希揚在直升機事故中罹難。邁赫爾通訊社表示,伊朗總統萊希在爲伊朗人民服務和履行職責時遭遇事故罹難。搭乘同一架直升機的還有伊朗外長阿卜杜拉希揚、東阿塞拜疆省省長等人。

5月23日,法國財長表示G7需要團結一致應對中國的產能過剩。法國財長勒梅爾在與七國集團(G7)財金領導人會晤前表示,面對中國在電動汽車電池等關鍵行業的產能過剩,該集團需要團結一致。勒梅爾表示,產能過剩導致從中國進口的產品充斥歐洲,他將在意大利北部舉行的G7會議上呼籲重新平衡與中國的貿易關系。

5月23日,美國公布對華加徵關稅細節,部分關稅將於8月1日开始生效。美國貿易代表辦公室表示,對電動汽車電池、計算機芯片和醫療產品等一系列中國商品大幅加徵關稅的部分措施將在30天公示期結束後,於8月1日生效。美國總統拜登將保留前總統特朗普實施的關稅措施,同時提高其他關稅,包括將電動汽車關稅提高三倍至100%以上,將半導體關稅提高一倍至50%。

三、國內觀察

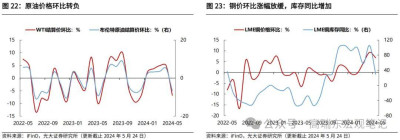

原油價格環比轉負。2024年5月以來,WTI原油價格環比轉負,環比下跌6.81%,月度均價爲78.65美元/桶。布倫特原油價格環比轉負,環比下跌6.71%,月度均價爲83.03美元/桶。

銅鋁價環比漲幅放緩,庫存同比上升。2024年5月以來,銅價環比上漲6.75%,增幅較上月縮窄2.55個百分點;庫存同比上漲29.34%,增幅較上月收窄76.14個百分點。鋁價環比上漲1.68%,增幅較上月縮窄10.71個百分點;庫存同比增加50.67%,上月同比下降5.7%。

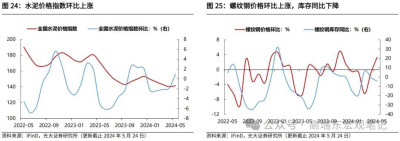

水泥價格指數環比上漲。2024年5月以來,全國水泥價格指數環比轉正,自上月的-1.89%轉正至+0.94%。華北、東北、華東、中南、西北以及西南各區價格指數環比漲跌幅分別爲:-0.94%、+9.47%、-1.53%、-3.16%、-0.12%以及+0.25%。

螺紋鋼價格環比上漲,庫存同比下降。2024年5月以來,螺紋鋼價格環比轉正,環比自上月的-0.94%轉正至+3.29%。螺紋鋼庫存同比下降4.45%,降幅較上月收窄3.95個百分點。

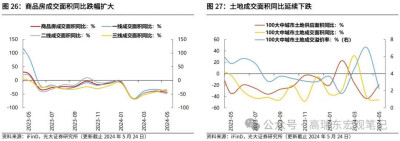

商品房成交面積同比跌幅擴大。2024年5月以來,商品房成交面積同比下跌43.37%,相較於上月跌幅擴大4.47個百分點。其中,一线、二线、三线城市商品房成交面積同比增速分別爲:-38.36%、-48.93%以及-32.06%,同比增速較上月變動幅度分別爲-5.89、-8.30以及+10.17個百分點。

土地供應面積同比跌幅收窄,土地成交面積同比延續下跌。2024年5月以來,百城土地供應面積同比下跌19.29%,成交土地面積同比下跌46.09%;溢價率2.24%,較上月下行4.84個百分點。

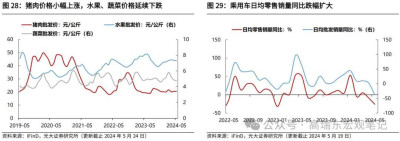

豬肉價格小幅上漲,水果、蔬菜價格延續下跌。2024年5月以來,豬肉價格環比上漲0.25%至20.59元/公斤,漲幅較上月收窄1.54個百分點;蔬菜價格環比下跌2.18%至4.77元/公斤,跌幅較上月收窄4.67個百分點;水果價格環比下跌0.49%至7.32元/公斤,跌幅較上月縮窄0.44個百分點。

乘用車日均零售銷量同比跌幅擴大。2024年5月以來,乘用車日均零售銷量同比下跌25.85%,跌幅較上月擴大17.01個百分點;批發銷量同比轉負,同比自上月的+2.44%回落至-37.96%。

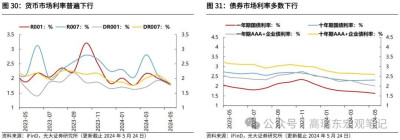

貨幣市場利率下行,債券市場利率多數下行。2024年5月以來,R001較上月末下行19bp至1.81%;R007較上月末下行27bp至1.82%;DR001較上月末下行17bp至1.77%;DR007較上月末下行29bp至1.82%。

一年期國債利率較上月末下行6bp至1.63%;十年期國債利率較上月末上行1bp至2.31%;一年期AAA+企業債利率較上月末下行10bp至2.01%;十年期AAA+企業債利率較上月末下行2bp至2.60%。

5月23日,習近平總書記主持召开企業和專家座談會強調,緊扣推進中國式現代化主題,進一步全面深化改革。要堅決破除妨礙推進中國式現代化的思想觀念和體制機制弊端,着力破解深層次體制機制障礙和結構性矛盾,不斷爲中國式現代化注入強勁動力、提供有力制度保障。要堅持和發展我國基本經濟制度,構建高水平社會主義市場經濟體制;推動生產關系和生產力、上層建築和經濟基礎更好相適應。推進經濟體制改革要從現實需要出發,從最緊迫的事情抓起,在解決實踐問題中深化理論創新、推進制度創新。

央行房貸新政出台滿一周,目前已有超過10省份多措並舉降低購房門檻。如廣東(19城)、廣西、山西、甘肅(14城)、重慶等地區自5月24日起集體調整差別化住房信貸政策,雲南則將從5月25日起調整住房信貸政策。湖北、陝西、寧夏、河北等均已全省份執行房貸新政。安徽合肥、湖南長沙等城市亦已开始執行新政。

五、風險提示

國內經濟恢復力度不及預期;海外需求超預期回落。

標題:高瑞東 劉星辰:大宗商品漲價的邏輯

地址:https://www.vogueseek.com/post/68370.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。