來源: 編輯:匿名 發表時間:2024-12-29 08:50:03 熱度:3

財聯社12月28日訊(記者 汪斌)2024年是稀土行業持續調整的第三個年頭。從政策端看,2024年對稀土行業而言卻是個“大年”。作爲战略小金屬,受地緣政治、供需關系影響,今年以來稀土價格的走勢波動頻率加大。在此背景下,稀土企業的業績進一步下滑。與此同時,2024年稀土指標的增速在放緩,但產業整合的步伐仍在加速。

今年1月,廣晟有色實控人將由廣東省國資委變更爲中國稀土集團,國內稀土行業“一南一北”格局加速演進;10月,北方稀土綠色冶煉升級改造項目一期工程建成投產,標志着全球最大的稀土原料生產基地正式投入運行……這些激蕩的故事,注定將在中國稀土產業發展史上留下濃重的一筆。

“震蕩”中的稀土行業後市走勢如何?

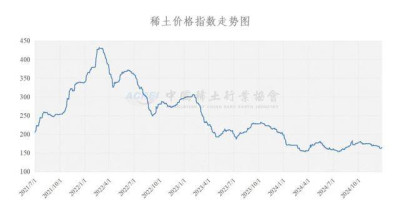

中國稀土行業協會發布的數據顯示,截至12月27日,稀土價格指數爲163.5點,較年內1月2日最高點198點跌去17.42%。現貨市場方面,12月27日氧化鐠釹市場均價爲39.8萬元/噸,較年初(1月2日)44.3萬元/噸的價格下降10.16%;鏑價則已至今年新低160萬元/噸。

(圖表來源:中國稀土行業協會,12月27日發布)

談及稀土行情,中國稀土在2024年第三季度業績說明會上指出,2024年,受市場環境、行業供需周期等因素影響,主要稀土產品價格在第一季度呈快速下行走勢,第二、三季度在相對低位呈波動變化。進入第四季度,部分稀土產品價格有所回暖。

“原料端,2024年國內稀土开採指標增速回歸合理範圍,全年开採總量指標同比增幅僅爲5.88%;進口礦美國金屬礦持續縮量,緬甸礦格局暫未明朗,進口受阻較大,整體進口趨勢較往年增幅同樣有所收窄。需求端,今年整體需求較往年仍有增長,體現在毛坯產出量同比上揚,但中高端應用領域隨着市場飽和度增加,整體增速有所放緩,市場依舊處於供過於求階段。價格端,今年全年價格走勢表現爲低位窄幅震蕩,整體價格走勢相較於去年高低價差有所收緊,走勢更爲穩定,預計後市主流價格振幅將持續收窄。”上海鋼聯稀貴金屬事業部稀土分析師李聰明對財聯社記者表示。

在李聰明看來,2025年稀土價格走勢或將優於今年的行情。從下遊需求來看,中高端領域訂單仍有部分增量,但預計增幅會小幅放緩。

富寶資訊稀土分析師魏凱莉告訴記者,相較於2023年,今年稀土行情相對平穩,氧化鐠釹整體圍繞40萬-45萬元/噸的價格上下徘徊。展望後市,魏凱莉預計2025年稀土市場將延續今年的弱穩震蕩行情,漲跌空間均不大。

“根據我們在贛州的調研,龍南地區的稀土企業有望在明年第二季度恢復正常生產。需求方面,明年新能源領域需求有望持續增長,機器人是另一個新興的方向。“魏凱莉稱,從往年發布的稀土指標來看,增長已成爲慣例,加上下遊需求表現尚佳,預計明年稀土指標繼續增長的可能性較大。

另據“SMM稀土”公衆號12月26日發布稱,隨着緬甸水果已經運往國內,預計緬甸礦進口也將於月底或者下月月初進入國內,進而帶來供應的增加。

虧損下,稀土產業整合的步伐加速

從業績來看,2024年前三季度,幾大稀土巨頭中僅廈門鎢業(600549.SH)的淨利潤實現了正向增長,但公司營收卻出現了兩位數的下滑。

稀土業務板塊,前三季度廈門鎢業稀土業務營收32.03億元,同比下降18.25%,主要是由於原材料價格下降,以及原稀土冶煉分離業務本期不再納入合並報表範圍的影響;利潤總額爲1.8億元,同比增長61.92%。

同期,北方稀土和盛和資源營利雙降,前者淨利下跌七成,後者淨利下跌四成,主要原因是稀土產品銷售價格同比下降導致毛利減少;中國稀土、廣晟有色、包鋼股份分別淨虧損2.03億元、2.76億元、5.16億元,其營收降幅分別爲45.03%、43.85%和6.94%。可見,前三季度稀土巨頭虧損的比例達50%。

記者注意到,2024年北方稀土生產經營主要目標是實現營收430億元以上、利潤總額43億元以上。財報顯示,公司前三季度的營收、利潤總額分別爲215.6億元、10.04億元。據此計算,前三季度公司營收、利潤總額分別僅完成全年目標的50.24%和23.35%。

另一方面,今年北方稀土稀土產品產銷量再創新高。公告顯示,前三季度公司稀土冶煉分離產品產量同比增長12.95%,稀土金屬產品產量同比增長39.46%,稀土功能材料產品產量同比增長21.35%。

出現虧損的三家企業中,包鋼股份獨佔白雲鄂博礦的稀土精礦資源,並銷售給唯一客戶北方稀土。今年前三季度公司淨虧損5.16億元,其中第三季度淨利潤虧損6.25億元。要知道,上半年公司還是盈利1.08億元。

對此,包鋼股份解釋稱,今年以來鋼鐵行業強供給、弱需求、低價格、高成本態勢明顯,三季度鋼材市場價格下行,鋼價跌幅高於原材料價格跌幅,盈利水平下降。

除了鋼鐵業務不振外,稀土價格下跌對包鋼股份的業績衝擊也不小。2023年,公司預計稀土精礦銷售金額132.8億元,最終實際發生金額91.09億元。2024年,包鋼股份預計稀土精礦銷售金額106.1億元,但據公告,今年前三季度公司稀土精礦收入僅54.02億元。

無獨有偶,受稀土產品價格下跌的影響,中國稀土集團旗下的中國稀土、廣晟有色兩家上市企業因前三季度計提減值准備增加也陷入虧損。2024年1月,廣晟有色公告,中國稀土集團將無償受讓廣東省稀土產業集團持有公司38.45%的股份;劃轉完成後,其實控人將由廣東省國資委變更爲中國稀土集團。

至此,國內“一南一北,南重北輕”的稀土產業格局基本形成。另外,中國稀土集團和福建稀土集團的合作也已在推進中。業內普遍認爲,廈門鎢業被納入中國稀土集團或已提上日程。

供給端約束成效初顯

衆所周知,國內的稀土生產和分離受到指標管控調節。因此,工信部和自然資源部每年下發的稀土开採、冶煉分離總量控制指標備受市場關注。相較於2023年,2024年稀土指標的批次回歸正常,但由於缺少第三批稀土指標的加持,今年全年的稀土指標增幅收窄。

總體來看,2024年前兩批合計稀土开採、冶煉分離總量控制指標分別爲27萬噸、25.4萬噸,同比分別增長4.16%和5.88%。對比來看,2023年全年稀土开採、冶煉分離總量控制指標的增幅分別爲21.4%和20.7%。

從稀土开採總量指標的分類來看,2024年離子型开採總量指標爲1.915萬噸,與往年保持一致;巖礦型开採總量指標爲25.085萬噸,同比增長6.36%。2020年至2023年,輕稀土开採指標同比增速分別爲7.09%、23.17%、28.22%和23.6%。不難發現,這是2020年以來,輕稀土开採指標增速首次跌破7%。

銀河證券8月25日在研報中稱,假設年內不發放第三批稀土指標,今年國內稀土礦供給增速爲6%。據其預測,2024年全球稀土供應增速爲5%,而全球氧化鐠釹需求增速爲9%,高於稀土供給增速,因此稀土供需格局有望改善,稀土價格有望迎來底部回升。

除稀土指標增速放緩外,稀土行業供給側的集中度也在不斷提升。今年6月29日,國務院正式公布《稀土管理條例》,自2024年10月1日起施行。中國稀土產業迎來首部專門的立法規範。

《條例》共32條,涵蓋了稀土資源保護、管理體制、產業發展、全產業鏈監管等多個方面。條例明確規定稀土資源屬於國家所有,任何組織和個人不得侵佔或破壞稀土資源,國家將對稀土資源實行保護性开採。同時,《條例》要求對稀土开採和冶煉分離實行總量調控,並優化動態管理。

11月12日,中國稀土發布的投資者調研紀要顯示,伴隨着《稀土管理條例》的正式實施以及供需格局的改善,主要稀土產品價格有望回歸至相對合理區間。

國泰君安證券有色金屬行業首席分析師於嘉懿認爲,隨着國內稀土指標從強供給釋放周期轉換到供給約束格局,疊加海外規劃增量多但實際放量緩慢,供給端約束成效初顯。“新能源車、風電需求延續增長,工業電機的設備更新需求有效擡升2025-2026年需求曲线,或接力新能源成爲稀土的重要需求增長來源;再疊加機器人的應用場景擴張,2025年或再度开啓稀土磁材成長大年。”

(財聯社記者 汪斌)

標題:“震蕩”的稀土:供給約束成效初顯 2025有望开啓稀土磁材成長大年 |年終盤點

地址:https://www.vogueseek.com/post/108134.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。