來源: 編輯:匿名 發表時間:2024-05-26 08:50:20 熱度:26

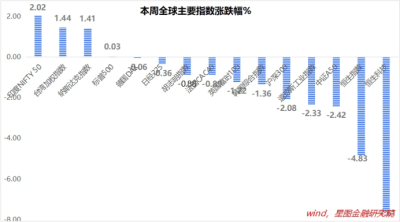

連續領漲後,本周A股和港股跌幅全球靠前。周內,恆生科技、恆生指數、滬深300指數漲幅分別爲-7.61%、-4.83%和-2.08%,上證指數收於3088.87點,回到4月26日附近。

周內,美聯儲降息預期再生變數,10年期美債利率和美元指數小幅上行,全球股市震蕩下跌,港股跌幅最深。

就港股來看,一方面是前期漲幅較快,積累了大量短期獲利盤,有內在回調壓力;一方面則受台海局勢升級影響,作爲外資主導的市場,香港股市首當其衝。

港股本輪上漲始於4月22日,至今恆生科技、恆生指數分別累計上漲15.9%和14.7%,雖仍有獲利盤賣出壓力,但繼續回調的空間有限。

本輪港股上漲,受中國經濟復蘇、估值性價比、地產政策大招等綜合驅動,在這些邏輯重大轉向之前,本周下跌更適合被視作上漲中途的回調,投資者應保持淡定。

就下周行情看,港股大概率是V型走勢,周初繼續回調,之後重啓漲勢,恆生指數短期重回20000點仍是大概率事件。

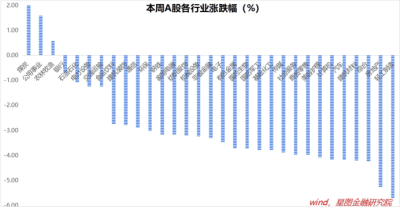

就A股而言,本周地產鏈迎來回調,房地產、建築材料跌幅靠前,市場風險偏好回落,具有紅利屬性的煤炭、公用事業逆勢上漲。豬周期邏輯繼續發酵,養殖業、飼料板塊繼續上漲。

就下周來看,指數下跌空間有限,上證指數距離3000點的支撐位僅差3個百分點。向下跌不動,向上大漲也缺乏足夠的刺激。指數大概率窄幅震蕩,應積極把握行業層面的投資機會。

5月、6月處於上市公司業績真空期,行業層面的催化主要來源於政策。現階段,政策落地的重點是房地產,其他領域也有政策,但影響力不可同日而語。

從地產基本面看,銷售降幅仍在收窄,各地刺激政策仍在密集出台,地產鏈行情仍在催化中,回調帶來买入機會。

同時,豬價仍在上漲,且從能繁母豬去化進程來看,至少還能漲幾個月。疊加養殖企業估值不高,生豬養殖行情也未走完。

結構上,短期看好金融地產,生豬養殖板塊也有持續性,中期繼續推薦紅利和新質生產力的啞鈴型配置結構。近期,映射新質生產力主題的科創100指數漲幅明顯落後,着眼於中長期,已是較好买入機會。

一周來看,上證指數漲幅-2.07%,收於3088.87點,跌破3100點。主要寬基指數以下跌爲主,萬得全A漲幅-2.64%;中證A50、滬深300、中證500、中證1000和中證2000漲幅分別爲-0.31%、-2.08%、-3,23%、-3.83%和-3.29%。

行業層面,煤炭(2.19%)、公用事業(1.59%)、農林牧漁逆勢上漲;輕工制造(-5.71%)、房地產(-5.26%)、建築材料、汽車、計算機、美容護理等板塊跌幅靠前,均超過4個百分點。

成交金額看,本周日均成交額8730.95億元,較上周回升258.88億元;北向資金淨流入8.35億元,連續5周淨流入。

本文來源:水晶球財經博主-薛洪言

標題:下周,V型反轉

地址:https://www.vogueseek.com/post/68243.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 國內某大型輪胎廠,即將關停!