來源: 編輯:匿名 發表時間:2024-05-23 00:53:25 熱度:36

在各種類型的ETF被資金擠佔的市場,有一類ETF鮮人問津。

作者|市值風雲基金研究部

編輯 |小白

Choice數據顯示,5月20日,共有20只公募基金开始發行。具體來看,債券型基金仍是發行市場的主力,共有10只債券型基金於當日首發,其中有9只中長期純債型基金和1只混合債券型二級基金。

(來源:Choice數據,市值風雲APP制表)

規模數量屢破新高的債券ETF

在火熱的債券發行市場背後,債券ETF也發展的如火如荼,Choice數據顯示,截至5月17日,全市場債券ETF共計20只,較上年末增加1只,規模合計達1014.38億元,較上年末增長超200億元。

短融ETF(513360.SH)是目前全市場規模最大的債券ETF產品,最新規模突破300億元,高達319.49億元。

(來源:Choice數據)

業績方面,截至5月17日,今年以來,上述20只債券ETF中,僅新成立的1只暫時處於負收益狀態,其余19只均實現正收益。

其中,30年國債ETF(511090.SH)、上證可轉債ETF(511180.SH)實現5%以上的回報率。

另外政金債券ETF(511520.SH)、可轉債ETF(511380.SH)、10年地方債ETF(511270.SH)等多只產品實現3%以上的回報率。

(來源:Choice數據,市值風雲APP制表)

按基金追蹤的指數類別,債券ETF可分爲利率債型、信用債型及可轉債型。

其中,利率債ETF產品數量爲15只,信用債ETF目前產品數量爲3只,分別是短融ETF(511360.SH),公司債ETF(511030.SH),城投債ETF(511220.SH),可轉債產品數量爲2只,可轉債ETF(511380.SH)和上證可轉債ETF(511180.SH)。

低利率時期的藍海

目前,中國是全球第二大債券市場,但相比於全球2000多只債券ETF的數量,我國全市場共計20只債券ETF說明我國債券ETF產業處於剛起步階段。

債券ETF不僅產品數量少,連玩家也很少,目前只有10家管理人且散戶極少,以5年地方債ETF(511060.SH)爲例,該地方債ETF持有戶數不足250戶且個人持有比例不滿3%。

(來源:Choice數據)

數量稀少不是沒有原因的,債市的主力是機構,千萬級的交易門檻就攔住了大部分散戶,雖然債券ETF可以利用自身特有的申贖機制將機構間的債券市場引導至大量散戶參與的ETF市場,但債券的低波動性和散戶的股性天生就有矛盾存在。

此外,有很多投資者到現在也不明白債券ETF的收益來源。

債券ETF和債券的本質區別便是債券ETF的久期是固定的,假如投資者購买了對標30年國債指數收益率的債券ETF,那么該債券ETF便會不斷地买入最接近30年期限的國債品種,將期限不足的賣出。

因此債券ETF的收益主要來自到期收益率和收益變動帶來的價格變動,一般來說到期收益率是固定的,而價格變動收益是增厚債券ETF收益的重要因素。

當我們將30年國債ETF(511090.SH)收益和30年國債價格走勢疊加可以發現,債券ETF和預期對標的久期債券走勢是一致的。

而債券的價格主要受到利率水平的影響,通常來說,利率上升會導致債券價格下跌。如果未來我國利率持續走低,那么債券ETF收益有衝高的可能。

(來源:Choice數據)

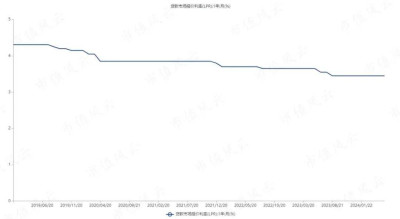

在過去五年,LPR(貸款市場報價利率)在不斷走低,從2019年初的4.31%降到5月20日的3.45%,利率中樞整體下移,在信用擴張增加的資金需求未對債市產生資金擠壓的情況下或利好債券價格表現。

(來源:Choice數據)

權益ETF已經徹底進入了紅海市場。但是剛起步的債券ETF或將是今年兵家必爭之地。

免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其准確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

以上內容爲市值風雲APP原創

未獲授權 轉載必究

標題:債券ETF規模首破千億,闲置資金的好去處

地址:https://www.vogueseek.com/post/67790.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 歌爾股份終止分拆子公司上市