來源: 編輯:匿名 發表時間:2024-05-16 00:51:44 熱度:17

“頭部位置穩定,整體二八分化。”

文 | 經理人融媒體中心

編輯 | 曹諵

頭圖 | Pixabay

根據波士頓咨詢預測,未來五年中國消費金融市場的增速將在7%左右,到2027年消費金融市場總規模將達25萬億元。

消費金融已成爲機構的必爭之地。

但另一方面,消費金融市場整體客戶群數量和滲透率已經基本達到頂峰,增長很少來自新客戶群的擴大。與此同時,4月由國家金融監管總局制定的《消費金融公司管理辦法》开始施行,行業准入門檻提高。

消費金融市場從跑馬圈地式的狂飆突進轉向精耕細作。

作爲僅次於銀行的第二大個人消費貸款,各消費金融公司如何應對這一市場和監管的新局面?哪家消費金融公司又在這場“消費金融战”中更勝一籌?

經理人融媒體中心特此針對31家持牌消費金融公司進行了多維度測評。

排行全景圖

以31家持牌消費金融公司公开披露信息爲基礎,定量定性指標包含規模指標、服務指標、合規指標三大維度,下設6項子指標,各子指標因其重要性被賦予差異化權重。

綜合評分結果,經理人融媒體中心構建以下29家消費金融公司榜單(建信消費金融、捷信消費金融相關指標數據缺失,故此次評定暫予以剔除。)

興業消費金融、招聯消費金融、馬上消費金融位列前三。其中興業消費金融、招聯消費金融也是榜單上唯二的總得分超過90分的消費金融公司。

規模是衡量經營能力重要指標,故在定量定性指標中,業務規模被賦予60%權重。

僅考慮規模指標,興業消費金融、招聯消費金融、馬上消費金融依然領跑,第三名的馬上消費金融與第四名的中銀消費金融得分相差十余分。意味着,消費金融公司間持續分化,梯隊差距逐漸在拉大。

以下就規模指標下的3項子指標具體分析:

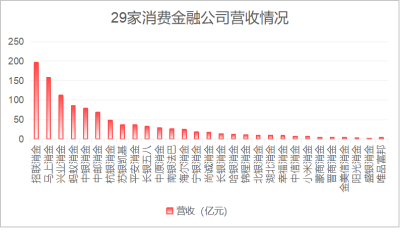

就營收端而言,消費金融公司整體營收延續增長,招聯消費金融、馬上消費金融、興業消費金融2023年營收均超過百億元,分別爲196億元、158億元、112.3億元,且與腰部公司間的差距拉大,位列第一的招聯消費金融營收爲第四名的2.3倍。

緊隨興業消費金融其後的爲螞蟻消費金融、中銀消費金融和中郵消費金融,分別實現營收86.3億元、78.6億元、69.5億元;除此之外,其余消費金融公司營收均未超過50億元,更有甚者有6家營收未到達5億元。

頭部消費金融公司位次雖穩固,但就增速而言,招聯消費金融、馬上消費金融、興業消費金融增速均有所放緩,2023年分別同比增長12%、16.7%、11%;相反寧銀消費金融、蘇銀凱基消費金融、唯品富邦消費金融卻實現194%、107%、53.6%同比增長。

當然,行業跑馬圈地階段已過,招聯消費金融、馬上消費金融、興業消費金融本身的基數較大,增速有所放緩也在情理之中。

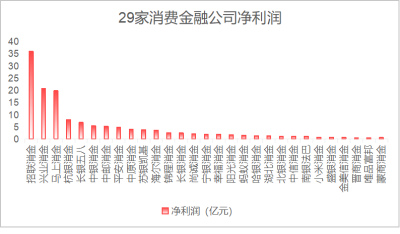

就利潤端而言,招聯消費金融、興業消費金融、馬上消費金融2023年淨利潤均超過15億元,分別爲36億元、20.7億元、19.8億元,三家合計淨利潤佔31家消費金融公司合計淨利潤比例超過半數。

其余消費金融公司淨利潤規模均在10億元以下,其中小米消費金融、盛銀消費金融、金美信消費金融、晉商消費金融、唯品富邦消費金融、蒙商消費金融淨利潤不足1億元。

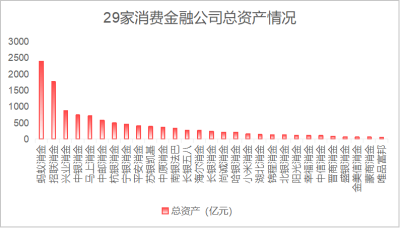

就資產端而言,除陽光消費金融總資產出現小幅下滑,各消費金融公司總資產均正增長,不過受宏觀經濟以及消費需求不振等因素影響,整體增速不及往年。

當然也有例外,螞蟻消費金融2023年連續完成兩輪增資,完整承接來自重慶小微小貸、重慶商誠小貸的花唄、借唄業務,資產總額達2397億元居於首位,成爲唯二達到千億元級別公司,另一家爲招聯消費金融,總資產1764億元。

不過,行業總資產情況也存在顯著分化。以300億元作爲分界线,剔除螞蟻消費金融和招聯消費金融,總資產規模超300億元的僅10家,且整體與前二差距明顯;其余超半數消費金融公司總資產規模還未達到300億元。

亟需增強服務

如果不計服務指標,螞蟻消費金融將躍居第四名,也就是說螞蟻消費金融在客戶投訴及處理上相對劣勢。

情況也並非只存在螞蟻消費金融。

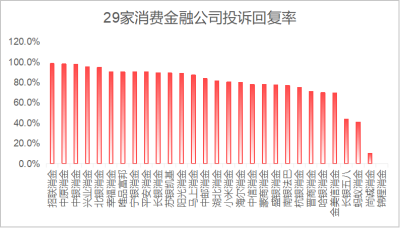

榜單中我們以黑貓投訴平台數據爲基礎,將服務指標分爲累計投訴量和投訴回應完成率兩個觀察點。

累計投訴量。如下圖所示,馬上消費金融和招聯消費金融累計投訴量斷檔式領先,均超過2萬條;中郵消費金融、海爾消費金融、中原消費金融位於第二梯隊,分別爲12662條、9624條、8101條;其余各消費金融公司累計投訴量基本3000條以下。

當然,投訴量並不能完全有效反映消費金融公司客戶服務優劣,畢竟其中涉及用戶量的多寡以及灰產的惡意投訴等因素,故此我們同時觀察了投訴回應完成率(累計投訴數量與已經給予回復的完成數量之間的比例)且給予更高的權重。

結合累計投訴量和回復率可見,各消費金融公司對於投訴的處理態度顯著異同。

以累計投訴量前五公司爲例,招聯消費金融、中原消費金融的完成率均超95%,分別爲98.3%、97.8%,而馬上消費金融、中郵消費金融、海爾消費金融的完成率分別爲87.1%、83.5%、79.9%。

即使累計投訴量較少,部分消費金融公司對於投訴的態度似乎是“置之不理”。29家消費金融公司中,有6家完成率低於70%,其中尚誠消費金融的完成率爲10.1%,341條累計投訴中僅34條完成,錦城消費金融的完成率爲0%,984條投訴無一回復。

貸後管理是違規重災區

合規是各消費金融公司必須堅守的底线。

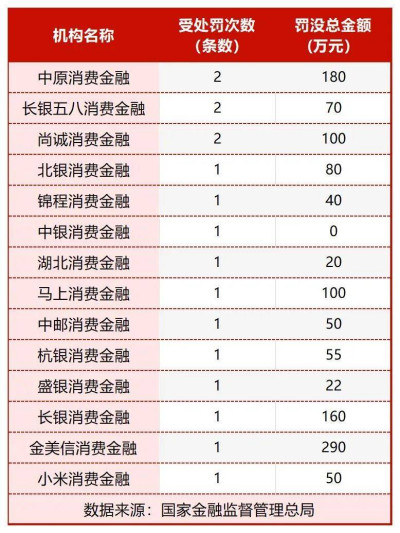

榜單中經理人融媒體中心針對各消費金融公司2020年以來收到的罰單數量和受罰金額進行分類統計分析,罰單數量和受罰金額分別反映違規的多寡和違規嚴重與否。

在本榜單統計的時間(2020年至今)段內,共有14家消費金融公司遭受處罰。

從處罰次數上看,中原消費金融、長銀五八消費金融、尚誠消費金融處罰次數並列第一;從罰款金額上看,金美信消費金融單張罰單金額達290萬元,中原消費金融、長銀消費金融、尚誠消費金融、馬上消費金融受罰金額均超過100萬元。

從違規類型分析,本榜單統計時間段內,受到處罰的14家消費金融公司的違規情況主要集中於貸後管理、合作機構管理兩個領域。

其中,貸後管理是消費金融公司違規的重災區。

金美信消費金融上述290萬元的罰單涉及的違法違規事實即“信貸管理制度機制存在缺陷、貸款管理不盡職導致部分貸款資金被挪用”。而受罰的消費金融公司中,除尚誠消費金融、北銀消費金融、馬上消費金融、杭銀消費金融外,其余10家消費金融公司收到的罰單均涉及貸後管理的違規。

合作機構管理主要涉及委外催收機構的管理,馬上消費金融、北銀消費金融、杭銀消費金融受罰主要原因之一就在於“對委外催收合作機構管理不審慎”。

如果再結合上述服務指標中的投訴情況來看,可以發現這三家消費金融公司的投訴主要集中在“暴力催收”問題。

以馬上消費金融爲例,經理人融媒體中心在黑貓投訴平台抽取100條投訴信息統計,涉及違規暴力催收達到44條。經理人融媒體中心認爲,消費金融公司需加強合作機構管理以及消費者適當性管理,更多運用金融科技手段規範催收。

本文爲經理人原創文章

未經授權不得轉載

轉載或合作請微信或電話

ZYG_1919& 18026943493

標題:經理人發布首屆消費金融榜:哪家是標杆?哪家墊底?

地址:https://www.vogueseek.com/post/66603.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。