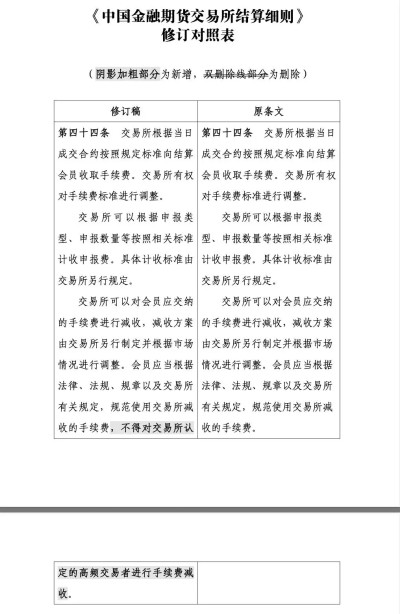

來源: 編輯:匿名 發表時間:2024-05-02 16:50:47 熱度:16

美國聯邦公开市場委員會(FOMC)在2024年4月30日和5月1日一連兩日的議息會議中,決定維持政策利率於5.25%-5.50%區間不變,同時將繼續縮減資產規模,但是會將縮減資產規模的速度放緩。

在會後聲明中,鮑威爾提到:“在過去一年,我們的緊縮性貨幣政策已經對經濟活動和通脹帶來一定的下行壓力,實現就業和通脹目標也朝着更好的方向發展。但是,在最近幾個月,通脹率要返回我們的2%目標上仍缺乏進一步的進展,我們仍然高度關注通脹風險。”

他表示,最近的指標顯示經濟活動繼續以穩健的步伐擴張。盡管GDP增幅由去年第4季的3.4%放緩至第1季的1.6%,反映基本需求情況的私人國內最終購买力(扣除存貨投資、政府支出和淨出口)於第1季爲3.1%,與2023年下半年一樣強勁。

盡管利率高企已經對住宅和設備投資構成壓力,過去幾個季度的消費支出仍保持強勢。就業市場仍然相對緊張,但是供求狀況已更趨平衡。第1季的新增職位均值爲27.6萬,而失業率仍處於3.8%的較低水平。在過去一年,名義薪酬增長有所緩和,而職位與勞動力之間的差距已經縮小,但勞動力需求仍超過可用勞動力的供應。

在過去一年,美國通脹已顯著下降,但仍高於美聯儲的較長遠目標2%。在截止3月末止的12個月,合計PCE物價上升2.7%,而扣除食品和能源類別的核心PCE物價上漲2.8%。今年以來的通脹數據都高於預期。

鮑威爾重申,在其對通脹向可持續的2%目標移動有更大的信心之前,降低聯邦基金利率的目標區間都是不合適的。今年以來的經濟數據都並沒有增強其信心,尤其是通脹率仍高於預期,因此要提高信心可能需要比預期長的時間。

資產負債表方面,委員會決定放緩縮減資產負債表的步伐,從6月1日起,美國國債的贖回上限將從目前的每月600億美元降至每月250億美元。委員會將維持每月的機構證券上限,而將超過該上限的資金用於投資國債,以確保委員會長期主力持有國債的目標。其目的是要平穩過渡,降低貨幣市場受壓的可能性。

鮑威爾透露,下一次政策利率調整不大可能加息,並相信當前的政策足以將通脹拉回到2%的目標水平。但與此同時,市場預期美聯儲开始轉向降息的時間有可能推遲到下半年,甚至可能在美國大選11月大選之前。

香港金管局回應

由於港元與美元掛鉤,在美聯儲公布維持利率不變的決議後,香港金融管理局回應指,香港的金融及貨幣市場運作繼續維持暢順,港元匯率保持穩定,港元拆息在往後一段日子可能仍處於較高水平。金管局會繼續密切監察市場變化,維持貨幣及金融穩定。

資本市場的回應

盡管美聯儲表明了維持通脹目標的立場,也闡明了下一次議息會議不可能加息的觀點,資本市場的解讀仍頗爲曖昧。

美債向好:鮑威爾未決定短期降息,但同時也表明下次議息不會加息,十年期美國國庫券收益率從4月末時的高位4.7%回落至4.6%,需要注意的是,債券收益率與債券價格呈反向走勢,收益率越高,債券價格越低,意味着十年期國債價格走高。但財華社留意到,美國十年期國庫券價格在美聯儲公布議息結果時曾一度飆漲,但其後回落,現在稍微較宣布議息結果前上漲,漲幅已明顯縮小。

美元指數先升後回:在美聯儲公布議息結果後,美元指數曾一度上漲,不過其後又回落,投資者或冷靜下來,關注將在周五公布的美國就業數據,以判斷勞動力市場表現是否足以給予美聯儲轉變態度的信心。美元兌日元在議息之前曾升至157以上水平(美元強勢),但隨後回落至155.86,做空投機者或仍在測試日本是否會幹預匯市。

商品價格:基本面決定。金價曾一度從四星期的低位反彈至每盎司2,320美元水平,因更多投資者傾向於對未來的降息有信心。另一方面,油價回落,主要因爲美國的商用油庫存出乎意料下降。

美股個別發展,三大指數在公布議息結果後都曾有不俗表現,但到收市時卻呈弱。道瓊斯工業平均指數(DJI.US)收市微漲0.23%,納斯達克(IXIC.US)收市微跌0.33%,標普500指數收市微跌0.34%。在美聯儲的議息路向得以明確後,股市投資者轉向關注企業業績,公布業績且專注於AI發展的亞馬遜(AMZN.US)收市上漲2.29%,但之前強勢的芯片股展开獲利回吐,業績符合預期的美國超微公司(AMD.US)下挫8.91%,其競爭對手英偉達(NVDA.US)下跌3.89%,而業績低於預期的星巴克(SBUX.US)大跌15.88%。

港股和中概股大漲:資金或流向估值偏低、增長潛力更大的新興市場,例如中國。港股於2024年5月2日早盤大漲,恆生指數上午收盤大漲2.21%,其中AI概念股商湯(00020.HK)承接近日漲勢,早段曾一度漲超33%,騰訊(00700.HK)、阿裏巴巴(09988.HK)、港交所(00388.HK)等漲幅均在3%以上,美團(03690.HK)更大漲8%。

與此同時,反映中概股表現的納斯達克金融中國指數近三個月漲幅達到9.92%,而納斯達克指數的同期累計漲幅僅0.05%。

由此可見,在加息周期的下半段,隨着美股估值承壓持續,美元走勢因利率周期前景不明朗而缺乏方向之時,估值偏低、增長前景樂觀的新興市場資產,例如港股、中概股等,或更具性價比。

作者:毛婷

標題:美聯儲決議對全球資本市場有何影響?

地址:https://www.vogueseek.com/post/64304.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 美聯儲降息再推遲,美元霸權如何影響全球經濟?專家分析

下一篇 : 華爲進行高層人事調整 余承東升任終端BG董事長