來源: 編輯:匿名 發表時間:2024-04-25 16:51:43 熱度:11

AI狂歡潮下,韓國芯片巨頭SK海力士將迎來創紀錄的一年。

4月25日,SK海力士公布最新季度財報,由於閃存(NAND)部門銷量大增,先進 DRAM 芯片賣爆,Q1營收創下歷史新高,營業利潤創第二高。

作爲英偉達等科技巨頭的芯片制造供應商,SK海力士在過去12個月股價近乎翻倍,今年迄今累計漲幅超20%,是僅次於三星電子的全球第二大芯片制造商。

不過雖然業績表現強勁,公司股價今日不漲反跌。截至發稿,SK海力士在韓股市場下跌超4%報171300韓元。

Q1業績大爆炸

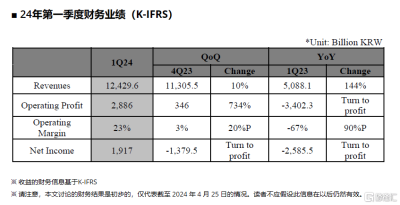

財報顯示,SK海力士第一季度收入爲12.43萬億韓元(約合90億美元),同比增長144%,創歷史新高。

營業利潤爲2.886萬億韓元(約合20.98億美元),營業利潤率爲23%,同比扭虧爲盈,並創下歷年同期第二高紀錄。

淨利潤爲1.92萬億韓元(合13.9億美元),淨利潤率爲15%,此前已連續五個季度出現淨虧損。

這份強勁的業績,SK海力士將其歸功於“AI服務器產品的銷售增長,以及推動盈利的努力”。

其憑借高帶寬內存(HBM)等人工智能(AI)芯片技術優勢,致力於提升AI服務器芯片銷量,並維持以盈利爲主的管理模式,由此取得營業利潤環比驟增734%的佳績。

閃存方面,隨着屬於高端產品的企業級固態硬盤(eSSD)銷量比重、平均售價的提高,NAND業務成功實現扭虧爲盈。

SK海力士認爲,在經歷了長期的低迷之後,公司已經進入了明顯反彈的階段。

公司還預測,隨着AI內存需求的持續增長,未來幾個月整體內存市場將穩步增長,而傳統DRAM市場也將從下半年开始復蘇。

首席運營官 Kim Woo Hyun 在財報電話會議上表示,對企業級固態硬盤的需求幫助 SK 海力士的 NAND 業務在第一季度恢復盈利。

他表示,2024 年的投資將略高於年初的計劃,其中大部分支出將集中在高利潤產品和基礎設施上,以實現中期增長。

“擼起袖子加油幹”!

隨着人工智能芯片需求激增之下,SK 海力士成爲AI採用爆炸式增長的最大受益者。

在芯片市場上,英偉達佔據了AI芯片80%的市場份額,而作爲英偉達的HBM3唯一供應商,SK 海力士無疑已經准備好要“起飛”。

爲了滿足AI內存需求,SK海力士接下來准備“擼起袖子加油幹”。

DRAM領域,公司計劃增加HBM3E的供應量,HBM3E已於3月开始量產,這是業內首次,同時擴大客戶群。

該公司還將在年內推出基於1bnm工藝的32Gb DDR5產品,這是第五代10nm技術,以加強其在大容量服務器DRAM市場的領導地位。

對於NAND業務,SK海力士將尋求產品優化,以維持盈利復蘇的趨勢。

SK海力士將積極增加其美國子公司Solidigm的高性能16通道eSSD和基於QLC1的高容量eSSD的銷售。以及盡早推出第五代面向AI PC的PCIe cSSD,以優化產品陣容來響應市場需求。

本周早些時候,SK 海力士表示擬在韓國投資約150億美元,以滿足HBM芯片產能。

日前,SK海力士宣布將投資5.3 萬億韓元(38.6億美元)在韓國生產DRAM芯片。

公司計劃於 4 月底开始建設名爲 M15X 的芯片工廠,並計劃在 2025 年 11 月之前實現量產,以滿足對AI芯片的激增需求。

新生產基地旨在增加DRAM產能,重點是HBM。SK海力士表示,從長遠來看,總投資將超過20萬億韓元(約合146億美元)。

對此,Counterpoint Research 總監 Tom Kang 表示,SK海力士今年的高端內存產能已被預訂滿,需要新工廠來滿足需求。

他表示,SK 海力士預計今年營收將達到近 61 萬億韓元,利潤率將超過 20%。

“這對於 SK 海力士來說是一個明顯的轉變,也是破紀錄的一年的开始。”

另外,SK海力士還在推進韓國龍仁半導體集群投資計劃,最終將向該集群注入約120萬億韓元。計劃明年在龍仁市开始建設第一座晶圓廠,並於 2027 年竣工。

公司還計劃在美國印第安納州投資39億美元建立一個高端封裝工廠和AI產品研究中心。

與此同時,SK海力士還准備和台積電合作,打造高帶寬存儲器4芯片和下一代封裝技術。HBM4芯片預計將於2026年开始量產。

在財報電話會議上,首席財務官金宇炫說,憑借由HBM領導的人工智能存儲領域業界最佳技術,SK海力士已經進入了一個明確的復蘇階段。

“我們將通過在正確的時間提供業內表現最佳的產品並維持盈利至上的承諾,繼續努力改善我們的財務業績。”

標題:芯片需求大爆炸!SK海力士Q1業績“炸裂”,還要豪擲150億美元建廠

地址:https://www.vogueseek.com/post/62962.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。