來源: 編輯:匿名 發表時間:2024-04-15 08:50:14 熱度:30

案例背景:

B公司爲一集團公司,C公司爲B公司2007年非同一控制下收購的控股子公司,形成商譽800萬元,2020年末持股比例68%,商譽未發生減值。2021年2月,D公司對C公司增資,增資後B公司對C公司的持股比例降爲45%,但B公司仍然能夠對C公司實施控制,因此C公司仍納入合並範圍。

根據企業會計准則,無論商譽是否發生減值,每年至少應對商譽進行一次減值測試。

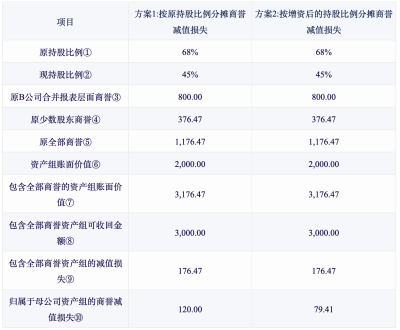

2021年6月30日,B公司對商譽進行減值測試,對於應確認的商譽減值損失金額,有兩種方案下表所示:

問題:

D公司對C公司增資後,B公司對C公司的持股比例由68%降爲45%,但仍對C公司實施控制,那么在資產負債表日(2021年6月30日),B公司對商譽進行減值測試時,應按照原持股比例68%還原爲全部商譽並計算商譽減值金額?還是按新的持股比例45%分攤商譽減值金額?

案例解析

(一)減值測試應還原全部商譽

因企業合並所形成的商譽是母公司根據其在子公司所擁有的權益而確認的商譽,子公司中歸屬於少數股東的商譽並未在合並財務報表中予以確認。因此,在對與商譽相關的資產組或者資產組組合進行減值測試時,由於其可收回金額的預計包括歸屬於少數股東的商譽價值部分,因此爲了使減值測試建立在一致的基礎上,企業應當調整資產組的账面價值,將歸屬於少數股東權益的商譽包括在內,然後根據調整後的資產組账面價值與其可收回金額進行比較,以確定資產組(包括商譽)是否發生了減值。

本案例中,初始收購的比例爲68%,增資後,B公司對C公司的持股比例由68%被稀釋爲45%,但未喪失控股權,屬於少數股東權益發生變更,由於合並財務報表中列報的商譽金額並未發生改變,爲進行商譽減值測試,應當將商譽按原持股比例68%還原爲100%商譽進行減值測試。

(二)出現商譽減值時的減值損失金額分攤

根據企業會計准則規定,包含完整商譽的資產組如發生減值,應當首先抵減商譽的账面價值,但由於根據上述方法計算的商譽減值損失包括了應由少數股東權益承擔的部分,而少數股東權益擁有的商譽價值及其減值損失均不在合並財務報表中反映,合並財務報表只反映財務報表上確認的商譽減值損失。

本案例中,D公司對C公司增資後,B公司對C公司的持股比例由68%被稀釋爲45%,但仍對C公司實施控制,該持股比例的變更屬於少數股權變更交易。根據《監管規則適用指引——會計類第1號》,在母公司處置部分股權但不喪失控制權時,按處置比例把歸屬於母公司的所有者權益(包含子公司淨資產和商譽)的账面價值調整至少數股東權益。若商譽發生減值損失,因合並報表中的商譽已經按照股權比例部分調整至少數股東權益,故所確認的商譽減值損失(包含在當期損益中)在劃分歸屬於母公司和歸少數股東損益時也應當按照調整後的股權比例進行分配,即歸屬於母公司損益的比例爲45%,剩余部分劃分爲少數股東損益。

本文來自於《上市公司執行企業會計准則案例解析2024》證監會會計司編

案例點評:

1.子公司擴股增資,母公司仍然擁有控制權的,視爲母公司與少數股東變相交易。母公司獲得少數股東增資金額相應比例,母公司處置了子公司淨資產相應份額(包含商譽)給少數股東。

2.根據證監會《監管規則適用指引——會計類第1號》,母公司處置少數股權,相應商譽歸屬於少數股東。

3.既然商譽歸屬於少數股東,商譽減值相應份額就要在歸母淨利潤與少數股東損益之間分攤。

來源:准則講解。本文內容僅供一般參考用,均不視爲正式的審計、會計、稅務或其他建議,我們不能保證這些資料在日後仍然准確。任何人士不應在沒有詳細考慮相關的情況及獲取適當的專業意見下依據所載內容行事。本號所轉載的文章,僅供學術交流之用。文章或資料的原文版權歸原作者或原版權人所有,我們尊重版權保護。如有問題請聯系我們,謝謝!

標題:證監會最新案例:其他股東增資導致母公司股權稀釋後的商譽減值

地址:https://www.vogueseek.com/post/60774.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 突發!新華保險原董事長被傳失聯,去年8月才退休