來源: 編輯:匿名 發表時間:2024-04-15 00:50:10 熱度:14

幾度遞表終翻身?

轉載 | 財經早餐

據灼識咨詢資料,中國在线音頻市場的收入已從2018年的40億元,增長至2023年的250億元,復合年增長率爲44.0%,並預計到2028年進一步增長至510億元,2023年至2028年的復合年增長率爲15.3%。

行業人士認爲,音頻市場已然成爲內容生態領域中,爲數不多仍有巨大增長空間的產業,也由此催生“耳朵經濟”快速發展。

4月12日,作爲國內音頻市場龍頭的喜馬拉雅向港交所遞表,根據招股書,2023年全年喜馬拉雅實現營收61.6億元,已連續5個季度實現正向盈利。

這不是喜馬拉雅第一次遞表,時隔兩年重啓上市,喜馬拉雅並非在打無准備之仗。無論是市場成績還是在AIGC方面的探索,亦或是對自身未來盈利能力的樂觀,喜馬拉雅此次衝擊IPO看起來頗具信心。

據悉,本次衝擊IPO,高盛、摩根士丹利、中金爲聯席保薦人。從成立至今,喜馬拉雅已獲得興旺投資、摯信資本、騰訊、泛大西洋投資、普華資本、小米、閱文集團、合鯨資本、創世夥伴資本等一衆知名VC/PE、战略投資者的支持。

圖片來源:招股書

口袋有錢,心裏不慌

據機構數據,2023年美國移動在线音頻月活躍用戶數的滲透率超過50%,而中國則爲24.6%,市場空間巨大。

喜馬拉雅成立於2012年,至今已走過12個年頭,從音頻起家,到現在業務逐漸擴展。灼識咨詢的數據顯示,就2023年的移動端總收聽時長和在线音頻總收入而言,喜馬拉雅是中國最大的在线音頻平台。

雖然行業地位在那,但其上市之路走得並不容易。據公开信息,這不是喜馬拉雅第一次遞表。

2021年4月,喜馬拉雅首次向美國SEC遞交上市申請,無奈受到投資環境影響,遇到滴滴上市後中概股赴美上市停滯,喜馬拉雅於當年9月撤銷申請。隨後,喜馬拉雅迅速轉战港股,並在2021年9月13日、2022年3月29日先後兩次在港交所遞表,結果同樣不太順利。

幾次遞表都未能衝刺成功,對於已不算新人的互聯網公司來說,很難不產生挫敗感。根據晚點LatePost信源,就在2022年上市未果後,2022年8月,在喜馬拉雅成立的第十個年頭,CEO余建軍第一次對公司全體員工明確具體盈利計劃,在這個五年計劃中顯示:

2022年實現第四季度單季盈利,全年淨虧損收窄。

2023年實現全年盈利。

5年後,實現年收入200億元、盈利40億元。

2022年實現第四季度單季盈利,全年淨虧損收窄。

2023年實現全年盈利。

5年後,實現年收入200億元、盈利40億元。

據晚點LatePost報道,這一計劃跟當時的市場環境分不开。2022年互聯網最引發關注的就是生鮮大战導致多家企業敗北,這給當時的市場帶來很大衝擊:成立多年卻依舊難以實現正向盈利,靠燒錢維持的增長恐怕難以持續。

公司管理層壓力很大。從2022年前後开始,喜馬拉雅开始降本增效,通過整合業務、降低企業運營成本(包括員工數量)、降低支付給內容創作者和版權方的分成、優化增長等等方式,只爲實現企業正向盈利,找到持續生存之道。

就在去年年底,據華夏時報報道,市場傳出消息稱喜馬拉雅近期計劃進行全线裁員(比例約30%),多位高管相繼離職。12月6日,該公司相關人士回復《華夏時報》記者,“喜馬拉雅裁員的信息不屬實”,只是正常的人員汰換,目前喜馬仍在正常招聘,引入各領域的優秀人才。

不管是裁員還是正常的人事變動,很顯然,公司對於盈利的渴望是明確的,也是真實的。

到現在連續5個季度實現正向盈利,這次IPO,喜馬拉雅可以說是有准備而來。

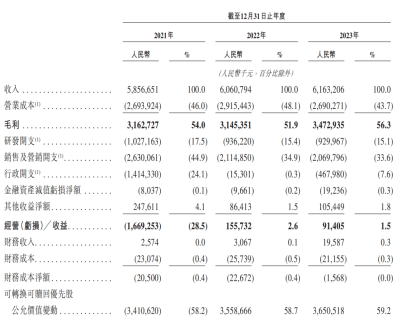

招股書顯示,喜馬拉雅2021年、2022年、2023年營收分別爲58.6億元,60.6億元、61.6億元;毛利分別爲31.6億元、31.5億元、34.7億元;毛利率分別爲54%、51.9%、56.3%;經營利潤分別爲-16.7億元、1.6億元、9140.5萬元;經調整淨利分別爲-7.18億元、-2.96億元、2.24億元。

自2022年第四季實現歷史首次盈利开始,截至2023年12月31日,喜馬拉雅持有的現金及現金等價物爲7.17億元,口袋有錢,心裏不慌,上市也就有底氣。

想要利潤不容易

從招股書來看,喜馬拉雅能夠實現盈利的最重要原因,就是訂閱收入的持續增長。

從招股書來看,喜馬拉雅營收共分爲四個部分:訂閱、廣告、直播、其他創新產品及服務。

這其中,訂閱服務是喜馬拉雅營收的最大來源,囊括了會員訂閱及付費點播收聽服務。2021年、2022年及2023年分別佔總收入的51.1%、50.8%及51.7%。

廣告一直是音頻平台盈利的難題,其對於品牌方的吸引力一直比不上視頻和圖文廣告。喜馬拉雅也在不斷優化廣告服務,提升廣告的吸金能力。根據公告,在2021年、2022年及2023年,其廣告收入佔總收入的比例分別爲25.4%、24.2%及23.1%。

直播業務是後來拓展的業務,模式也相對簡單,主要來源於銷售消耗性虛擬禮物及物品。這一塊收入佔總收入的比例分別爲17.1%、19.1%及18.4%。

至於其他創新產品及服務,根據招股書,主要是指來源於其他各種渠道的收入,包括銷售自行研發的物聯網設備、IP衍生文創產品、定制音頻服務、電子商務及音頻轉文字(音頻轉換爲出版書籍)。2021年、2022年及2023年,這一塊服務產生的收入佔總收入的比例分別爲6.4%、5.9%及6.8%。

從上述數據可以看出,喜馬拉雅扭虧爲盈的關鍵主要就是訂閱服務的創新。根據喜馬拉雅自己的闡述,增收主要源於:公司一方面不斷推出高附加值創新產品,另一方面移動端平均月活躍付費用戶數也在增長。

這裏有個數據值得關注,那就是與2022年相比,喜馬拉雅2023年的移動端平均月活躍付費用戶,以及移動端平均月活躍付費會員的付費率,各自都略有下降。但由於喜馬拉雅將战略重心轉向吸引及留住客單價較高的用戶,並加強具有更大變現潛力的產品的運營,讓這部分營收保持了增長。

從這裏能夠看出,音頻平台和其他媒介及渠道有一個很大區別,就是用戶活躍度更高,且黏性更強,這也是支撐音頻平台多年虧損運營的關鍵:有了用戶就有了流量,就有了變現的可能。

播客的崛起就印證了這個邏輯。

在音頻領域一個明顯的趨勢是,相較於有聲讀物播客正在日益崛起,且對於用戶的吸引力逐漸增加。喜馬拉雅在招股書中也提到,其移動端應用程序的日均活躍用戶收聽時長有所減少,主要是由於播客在移動端平均月活躍用戶中日益流行,與有聲讀物相比,其內容時間相對較短。

作爲一個有着五六年播客使用習慣的重度用戶來看,我認爲恐怕不只是播客單集時間短,衝擊到了有聲讀物,而是更加有趣的內容和更具創新能力的創作生態,讓播客對於有聲讀物平台形成強大影響,進而分流了一部分用戶。

積極擁抱AIGC市場找到新模式?

那么,這次喜馬拉雅的上市,是不是就印證了其優秀的商業模式和運營能力?這一點或許還需要更多的時間來證明。

喜馬拉雅雖然成立時間早,但在盈利這件事上摸索多年才堪堪跨過門檻,與其龐大的用戶體量並不成正比。

根據招股書,灼識咨詢的調研顯示,喜馬拉雅是用戶首選的在线音頻平台。2023年平均月活躍用戶達到3.02億,包括1.33億移動端平均月活躍用戶和1.69億通過物聯網及其他第三方平台收聽其音頻內容的平均月活躍用戶。2023年,喜馬拉雅移動端主應用程序平均月活躍用戶,在中國在线音頻應用程序中排名第一,其移動端用戶收聽時長約佔中國所有在线音頻平台移動端收聽總時長的60.5%左右。

能看出來音頻平台盈利模式相對單一,掙錢並不容易。

然而,這不僅是中國音頻市場的情況,而是音頻媒介本身的屬性使然。Spotify是歐美市場最大的音頻平台,但其盈利模式依然很難比肩視頻和圖文廣告。音頻本身就不是一個有很大廣告變現空間的產品形態,在2020年3月正式發布的播客平台小宇宙,雖然有着極高的用戶活躍和極強的用戶粘性,仍在苦苦摸索盈利模式。

在探索更多盈利模式的路上,喜馬拉雅也在積極降成本,根據招股書,喜馬拉雅正在擁抱“AI新時代”。

當前大模型在一衆內容創作領域掀起新的風暴,作爲中文最大音頻平台,喜馬拉雅對於AI生成音頻內容也有很多動作。

據悉,喜馬拉雅研推出“珠峰音頻AI模型”,幫助內容創作;推出專有的一站式AI音頻制作工具“音剪”,幫助創作者縮短後期制作時間、提升創作效率、降低用戶入駐門檻。根據喜馬拉雅介紹,目前AI已經貫穿有聲讀物的預錄制、錄制、後期等全過程,相比人工創作提效超50倍。截至2023年12月21日,喜馬拉雅平台AIGC內容2.4億分鐘,佔其音頻內容的6.6%。

本文僅作爲知識分享,並不構成提供或賴以作爲投資、會計、法律或稅務建議。任何據此做出投資決策,風險自擔。

標題:十年扭虧爲盈,幾度衝擊IPO,喜馬拉雅迎來新春天?

地址:https://www.vogueseek.com/post/60706.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。