來源: 編輯:匿名 發表時間:2024-04-13 00:52:11 熱度:18

在2023年10月的中央金融工作會議上,普惠金融作爲“五篇大文章”之一被提及,展現其重要性。普惠金融是什么?國務院2023年10月印發的《關於推進普惠金融高質量發展的實施意見》中強調,未來五年,高質量的普惠金融體系基本建成,小微企業、個體工商戶、農戶及新型農業經營主體融資更加便利,金融支持鄉村振興更加有力,金融消費者教育和保護機制更加健全。

國家金融監督管理總局數據顯示,截至2023年末,普惠型小微企業貸款余額29.06萬億元,同比增長23.27%,較各項貸款增速高13.13個百分點。普惠型涉農貸款余額12.59萬億元,同比增長20.34%,較各項貸款增速高10.2個百分點。

南都·灣財社記者統計13家上市銀行2023年普惠金融數據發現,2023年13家上市銀行普惠型小微企業貸款余額爲15.27萬億元,同比增長30.21%。其中國有銀行在普惠金融中發揮着“主力軍”“排頭雁”作用,普惠型小微企業貸款規模普遍比股份行高,新發放普惠型小微企業貸款平均利率普遍比股份行低。

12家上市銀行普惠型小微企業貸款余額有兩位數漲幅

12家上市銀行普惠型小微企業貸款余額有兩位數漲幅

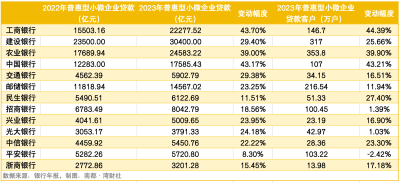

從13家上市銀行2023年年報數據來看,普惠型小微企業貸款爲整體信貸投放業務作出不小貢獻。13家上市銀行2023年普惠型小微企業貸款余額均同比增長,12家上市銀行有兩位數漲幅。工商銀行、建設銀行、農業銀行、中國銀行、民生銀行、興業銀行、光大銀行、中信銀行均在2023年報和業績發布會中表示,該行普惠金融領域貸款增速均高於貸款平均增速。

國有行的普惠型小微企業貸款余額普遍比股份行高。具體而言,六大國有行中,普惠型小微企業貸款余額排名前三的是建設銀行、農業銀行和工商銀行,分別爲30400.00億元、24583.22億元和22277.52億元。中國銀行、郵儲銀行普惠型小微企業貸款余額也達萬億級,分別爲17585.43億元、14567.02億元。交通銀行則爲5902.79億元,在國有行中規模最小。

股份行中,招商銀行和民生銀行普惠型小微企業貸款余額最大,分別爲8042.79億元和6122.69億元。平安銀行、中信銀行和興業銀行普惠型小微企業貸款余額均超過5000億元,分別爲5720.80億元、5450.76億元和5009.65億元。

增速方面,13家上市銀行中普惠型小微企業貸款余額均同比增長。工商銀行、中國銀行均有40%以上漲幅,分別同比增長43.70%、43.17%。農業銀行相比去年同期有39.00%漲幅,建設銀行、交通銀行則分別有29.40%、29.38%的漲幅。上述增速較快的上市銀行實現普惠型小微企業貸款規模的突破,如建設銀行2023年突破3萬億規模,工商銀行和農業銀行2023年突破2萬億規模。

從貸款客戶數來看,只有平安銀行2023年普惠型小微企業貸款客戶有所減少,同比下降2.42%,其余12家上市銀行客戶數均有所增長,有10家銀行爲兩位數漲幅。農業銀行、建設銀行、郵儲銀行貸款客戶數最多,分別爲353.8萬戶、317萬戶、216.54萬戶,分別同比增長39.90%、25.66%、11.94%。另外,工商銀行、中國銀行、平安銀行和招商銀行客戶數均超100萬戶。

交行、中行、工行新發放普惠型小微企業貸款平均利率最低

交行、中行、工行新發放普惠型小微企業貸款平均利率最低

對小微企業而言,融資難題主要在於“融資難、融資貴”,降低小微企業等經營主體獲取金融服務的成本迫在眉睫。南都·灣財社記者統計的13家上市銀行中,有10家銀行公布了2023年新發放普惠型小微企業貸款平均利率。

國有行發揮支持小微企業“排頭雁”作用,新發放普惠型小微企業貸款平均利率普遍比股份行低。平均利率達3.55%及以下的有交通銀行、中國銀行、工商銀行,分別爲3.43%、3.54%、3.55%。農業銀行、建設銀行則分別爲3.67%、3.75%。

股份行中,新發放普惠型小微企業貸款平均利率最低的爲興業銀行、光大銀行,兩家銀行平均利率均低於4%,分別爲3.87%、3.97%。招商銀行和民生銀行平均利率分別爲4.48%和4.65%。

13家上市銀行中有12家銀行公布了新發放普惠型小微企業貸款平均利率的變動幅度,均較上年有所下降。其中降幅最大的是平安銀行、招商銀行、浙商銀行,分別同比下降1.23、0.67、0.63個百分點。另外,交通銀行、中國銀行、工商銀行、農業銀行、建設銀行、興業銀行、光大銀行和郵儲銀行均有超過0.2個百分點的降幅。

金融“活水”惠及田間地頭,國有行涉農貸款規模比股份行大

金融“活水”惠及田間地頭,國有行涉農貸款規模比股份行大

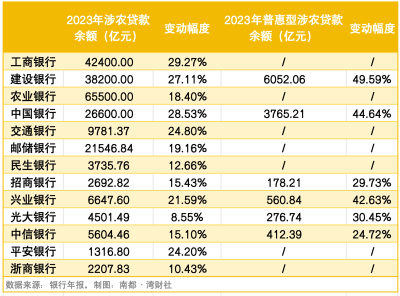

讓金融“活水”流入田間,是金融機構推進普惠金融高質量發展的重要舉措。南都·灣財社記者統計發現,13家上市銀行均公布了2023年涉農貸款余額,且均同比增長,其中有6家銀行更詳細公布了普惠型涉農貸款余額。

具體來看,國有大行是金融支農的“主力軍”,涉農貸款規模比股份行大。農業銀行2023年涉農貸款余額最高,爲65500.00億元,同比增長18.40%;工商銀行、建設銀行緊隨其後,分別爲42400.00億元、38200.00億元,分別同比增長29.27%、27.11%。中國銀行、郵儲銀行涉農貸款余額均超兩萬億元規模,而交通銀行涉農貸款余額則未超過萬億元。

7家股份行中,2023年涉農貸款余額排名前三的是興業銀行、中信銀行和光大銀行,分別爲6647.60億元、5604.46億元和4501.49億元,分別同比增長21.59%、15.10%和8.55%。

除此以外,13家銀行中有6家銀行詳細公布了普惠型涉農貸款余額。建設銀行、中國銀行普惠型涉農貸款余額最高,分別爲6052.06億元,3765.21億元,漲幅也最高,分別爲49.59%、44.64%。股份行的普惠型涉農貸款余額則不超過千億元規模,興業銀行、中信銀行、光大銀行、招商銀行分別爲560.84億元、412.39億元、276.74億元、178.21億元,分別同比增長42.63%、24.72%、30.45%、29.73%。

爲更好部署普惠金融大文章,2024年3月底,國家金融監督管理總局發布《關於做好2024年普惠信貸工作的通知》,明確了2024年普惠信貸總體目標,即保量、穩價、優結構。提出小微企業、涉農主體、脫貧地區貸款增長目標;合理確定普惠型小微企業貸款、涉農貸款利率水平;優化信貸結構,突出支持小微企業科技創新、專精特新和綠色低碳發展,強化對重點產業鏈供應鏈上下遊、外貿、消費等領域小微企業信貸供給保障,加大對糧食重點領域、脫貧人口等群體信貸投入。

採寫:南都·灣財社記者 彭樂怡

標題:普惠金融高速發展,13家銀行普惠型小微企業貸款余額漲三成

地址:https://www.vogueseek.com/post/60364.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。