來源: 編輯:匿名 發表時間:2024-03-20 00:52:12 熱度:21

作者:劉傑

近來,IPO發行監管趨嚴的信號不斷,證監會主席吳清在3月6日召开的十四屆全國人大二次會議經濟主題記者會上表示,在監管方面,下一步重點是突出兩個字,一個是強,一個是嚴。在推動上市公司質量提升方面,要做好入口監管、出口監管、持續監管,以及責任落實。其還表示:“企業IPO上市絕不能以“圈錢”爲目的,更不允許造假、欺詐上市。因此,審核注冊各個環節都要依法依規,嚴之又嚴,督促發行人真實准確完整披露信息,全力把造假者擋在資本市場門外。”

在嚴監管的態勢之下,企業IPO的推進,也越來越謹慎,諸多企業甚至直接撤回了IPO申請。據Wind統計,3月份以來(截至3月17日),已有18家企業撤回了IPO申請。

3月以來IPO終止企業情況

來源:上交所、深交所、北交所網站

(數據截至3月17日)

從撤回的企業情況來看,其中,不乏未經過首輪問詢考驗便火速撤回的企業,此外,還出現同一券商旗下項目接連撤回的現象,比如, 近期撤回的IPO企業中,深圳晶華顯示電子股份有限公司 (以下簡稱“晶華電子”) 、四川裏伍銅業股份有限公司 (以下簡稱“裏伍銅業”) 、深圳市億聯無限科技股份有限公司,3家公司均是由國金證券保薦的企業。

同一券商項目接連撤回

在近期撤回IPO的公司中,晶華電子的間接控股股東系香港上市公司深圳控股,其本次IPO屬於深圳控股將集團部分業務分拆獨立上市。晶華電子是從事物聯網領域智能顯示控制器、液晶顯示器件等產品研發、生產和銷售的企業,是人機交互顯示及智能控制領域的服務商。

從收入的區域構成情況來看,2020年至2023年上半年,晶華電子境外銷售收入金額分別爲 1.23億元、1.61億元、2.14億元和1.12億元,佔主營業務收入的比例分別爲47.91%、44.49%、41.92%和59.07%;其原材料境外採購金額分別爲 2117.17 萬元、2706.74 萬元、3563.14 萬元和 2170.69 萬元,佔原材料採購總額的比例分別爲14.64%、10.86%、12.47%和 21.67%。

晶華電子在招股書中表示,目前其境外銷售的主要出口地和境外採購的主要進口地爲日本、歐洲、美洲、東南亞、印度等國家和地區。近年來,國際環境日趨復雜,不確定性因素明顯增加,如主要境外銷售的主要出口地和境外採購的主要進口地所在國家或者地區的政治、經濟環境、貿易政策等發生重大變化,其境外銷售和採購可能會受到不利影響。

由於境外收入比例較高,晶華電子業績還容易受到匯率波動的影響。2020年至2023年上半年,其確認匯兌產生的淨收益分別爲-246.67萬元、-99.38萬元、376.28萬元和308.04萬元,佔當期營業利潤的比例分別爲-11.57%、-3.47%、6.13%和36.83%。其在招股書中表示:“未來隨着生產、銷售規模的擴大,公司產品出口規模也將隨之增加,如果匯率波動較大,公司業績將可能持續受到不同程度的影響。”

不過,在晶華電子收到交易所第二輪問詢函後,並未見其披露回復意見,而是在3月6 日提交了撤回在創業板上市的申請,3月12日,其IPO被深交所終止審核。

晶華電子IPO主要節點

來源:深交所網站

裏伍銅業也是近期撤回IPO的公司,該公司是四川省內一家主要從事有色金屬礦產資源的採選、銷售並兼營水電資源开發的國有控股企業。其主營業務爲自有銅礦开採及選礦業務,主要產品爲銅精礦。

值得關注的是,裏伍銅業存在大量關聯交易。據招股書中介紹,由於行業特點、歷史淵源等原因,2020年至2023年上半年,公司重大關聯交易主要爲向中銅國際、雲銅鋅業的關聯銷售。中銅國際系雲南銅業的控股子公司,雲銅鋅業系雲南銅業(集團)有限公司的控股子公司。同期內,其關聯銷售產生的銷售收入分別爲 9267.17 萬元、1.41億元、1.38億元和1.48億元,佔當期營業收入的比重分別爲23.31%、27.00%、25.11%和55.39%。裏伍銅業在招股書中表示:“公司雖然建立健全了關聯交易制度,相關交易必要且價格公允,因未來與關聯方的交易仍將持續,公司存在因關聯關系導致的固有的、潛在的關聯交易風險。”

裏伍銅業在收到首輪問詢函後,並未見其披露答復意見,便於3月6日提交撤回在深交所主板上市的申請,3月11日其IPO審核被終止。

裏伍銅業IPO主要節點

來源:深交所網站

有企業被問詢後火速撤回申請

在3月份撤回的企業中,東莞市思索技術股份有限公司(以下簡稱“思索技術”)也備受市場關注。

思索技術主要從事連接器及其組件的研發、生產和銷售,產品可應用於汽車、消費電子、工業控制和新能源等行業,具體主要應用在汽車車燈、家居家電、電源電機、儲能電池及光伏等領域。

從業績表現來看,2020年至2023年上半年,思索技術分別實現營業收入1.92億元、2.38億元、3.10億元、1.55億元,分別實現淨利潤4427.71萬元、4553.28萬元、7588.75萬元、3281.80萬元。其中,2021年、2022年,營收同比增速分別爲24.30%、29.91%,淨利潤同比增速分別爲2.84%、66.67%,表現尚可。

不過,如果將思索技術2023年上半年的業績年化後來看,其營收原地踏步,淨利率增速則有下行趨勢。思索技術在招股書中也提示了成長性風險,其稱經營業績增長受到市場環境、產業政策、行業需求、管理水平等多種因素的綜合影響,若未來下遊行業發展低迷或發生重大不利變化,將可能對公司的成長性造成不利影響,導致營業收入與淨利潤大幅度下滑的風險。

此外,在毛利率方面,2020年至2023年上半年,思索技術綜合毛利率分別爲44.83%、43.55%、47.47%和44.91%,保持在較高水平,但2023年上半年有所下滑。其在招股書中表示,其新建的高端連接器智造項目投產後,公司產能將有效增加,未來在滿足現有高毛利率細分應用領域的基礎上,不排除公司會在汽車、消費電子、工業控制和新能源等行業適時進入到毛利率相對較低的細分應用領域,或者如果未來公司對產品銷售战略進行調整,通過降低產品售價來推動收入規模的上升,則公司未來將面臨綜合毛利率下降的風險。

然而,在其2024年1月22日收到首輪問詢後,1月26日其便提交了撤回上市的申請, 3月22日深交所終止了其IPO。

思索技術IPO主要節點

來源:深交所網站

此外,常州晟威機電股份有限公司(以下簡稱“晟威機電”)的IPO審核也於3月份被深交所終止。

晟威機電是一家從事薄膜電容器制造設備研發、生產和銷售的企業。其IPO申請在2023年6月份被深交所受理後,已經接受了兩輪問詢。招股書顯示,2021年至2023年上半年,法拉電子爲晟威機電的第一大客戶,同期,其對法拉電子銷售收入分別爲5254.93 萬元、8486.72 萬元和 3722.09 萬元,佔當期營業收入的比例分別爲28.17%、29.23%和 26.79%,增長較快且佔發行人收入較高。

值得一提的是,法拉電子於2022年12月入股晟威機電,因此深交所要求晟威機電補充說明報告期內對非法拉電子其他薄膜電容器生產廠商的營業收入及毛利率,其與法拉電子是否約定其他特殊條款,法拉電子入股是否對其進入其他薄膜電容器生產廠商產生不利影響。

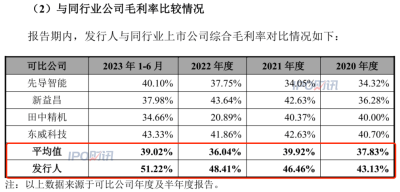

此外,晟威機電的毛利率也引發深交所關注。數據顯示,2020年至2023年上半年,晟威機電毛利率分別爲43.13%、46.46%、48.41%和51.22%,毛利率增長主要系產品結構改善所致,其毛利率高於同行業可比公司 6至12個百分點。

來源:晟威機電招股書

深交所在問詢函中表示:“發行人研發人員數量、學歷結構以及發明專利數量均低於同行業可比公司,發行人解釋主要系因同行業可比公司產品種類衆多,而發行人專注於薄膜電容器,因而人員數量及發明專利較少。”

而晟威機電稱,毛利率高於同行業可比公司主要系積累了大量的技術訣竅(know-how),生產技術或工藝在所在行業中保持領先且生產效率及生產產品良率均較高,產品議價水平較高;產品性能接近或達到國際先進水平。

對於上述情況,深交所要求晟威機電說明其所稱技術訣竅的具體體現、對生產工藝或核心技術的具體影響,對毛利率較高的貢獻情況。此外,從市場份額佔有率、下遊客戶的議價能力、行業內競爭的激烈程度等角度補充完善其毛利率高於同行業可比公司的原因及合理性。

晟威機電在披露了第二輪問詢函答復之後不久,便申請撤回IPO申請,3月6日,其IPO審核被深交所終止。

晟威機電IPO主要節點

來源:深交所網站

標題:監管趨嚴,3月以來10余家企業撤回上市申請

地址:https://www.vogueseek.com/post/56012.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 日本加息,衝擊幾何?