來源: 編輯:匿名 發表時間:2024-03-16 16:50:45 熱度:13

事件:新一輪國企改革已开始,1.29國資委要求全面推开央企上市公司市值管理考核。

核心觀點:上市央企是新一輪國企改革的重頭戲,有望與市值管理形成共振,共同推動央企價值回歸。從寶武、中國建築2家市值管理試點企業看,後續考核機制設計上,市值管理應是多維度目標、並非單一的股價管理,也應會包含分紅、回購、股權激勵、與市場溝通互動等方面。

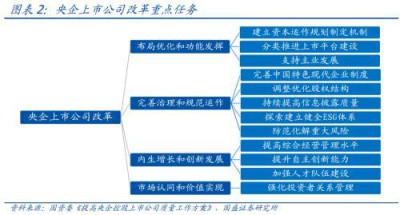

1、 總體看 ,國企改革貫穿了我國改革开放全歷程,當前已進入新一輪國企改革,2024年《政府工作報告》也明確方向爲,“做強做優主業,增強核心功能、提高核心競爭力”,指向更爲側重提升效率、战略服務和價值實現。其中,央企上市公司改革是重頭戲、也會更積極。

2、 當下看 ,國資委將全面展开上市央企市值管理考核,有望與新一輪國企改革形成共振,推動央企價值回歸。

3、 方向看 ,寶武集團和中國建築作爲市值管理2家試點企業,已有動作可能是市值管理考核機制設計的重要參考,其中:寶武明確“價值創造是基礎、價值營銷是手段、價值實現是目的”,“市值管理不是股價”,國資委也強調“避免單純以市值絕對值作爲衡量標准,嚴禁操縱股價”。具體指標上,寶武“多維度指標考察上市公司縱向同比變化,橫向在同行業中的分位數變化情況”,並提及其PB分位值平均數有明顯提升,指向這一指標可能是關鍵。

4、 資產看 ,結合新一輪國企改革方向和市值管理考核,重點關注科技創新型和战略性新興產業央企、資產證券化率較低央企集團的投資機會。

風險提示:政策力度、外部環境等超預期變化。

正文如下:

一、總體看,國企改革貫穿了我國改革开放全歷程,當前已進入新一輪國企改革,2024年《政府工作報告》也明確方向爲,“做強做優主業,增強核心功能、提高核心競爭力”,指向更爲側重提升效率、战略服務和價值實現。其中,央企上市公司改革是重頭戲、也會更積極。

1、更爲重視國企效率提升,新增ROE和營業現金比率考核,更貼近資本市場取向。2023年,國資委就已調整優化央企經營考核體系,變爲“一利五率”,新增ROE和經營現金比例考核,以解決“我國經營性國有資產規模大,一些企業資產收益率不高、創新能力不足”問題。

2、更爲重視服務國家战略,尤其是兼顧發展與安全、產業升級、民生服務等。新一輪國企改革繼續強調服務國家战略,聚焦战略安全、產業引領、國計民生等功能,打造創新型國企、加大战略性新興產業布局。以市場化重組整合推進布局優化和結構調整,包括專業化整合和產業化整合。

3、央企上市公司改革應會更積極,首提“提升上市公司質量”、推動“價值創造和價值實現”。2022.5國資委就已印發《提高央企控股上市公司質量工作方案》,並將在2024年年底全面驗收,預計今年央企上市公司改革動作將加快。改革目標是提升央企上市公司質量,做優存量、做精增量,具體路徑包括,推動優質央企集團注入資產,央企子公司和重點企業吸收合並或獨立上市。

二、當下看,國資委將全面展开上市央企市值管理考核,有望與新一輪國企改革形成共振,推動央企價值回歸。1.29國資委在中央企業、地方國資委考核分配工作會議明確提出,“各中央企業要更加突出精准有效,推動‘一企一策’考核全面實施,全面推开上市公司市值管理考核”。需注意的是,目前明確進行市值管理考核的,應是國資委履行出資人職責的97家實業類央企集團下屬上市平台,地方國企以及財政部履行出資人職責的金融類央企、文化類央企以及其他類央企(煙草、郵政等)是否考核,還需看相關主管機構表態。

三、方向看,寶武集團和中國建築作爲市值管理2家試點企業,已有動作可能是市值管理考核機制設計的重要參考,其中:寶武明確“價值創造是基礎、價值營銷是手段、價值實現是目的”,“市值管理不是股價”,國資委也強調“避免單純以市值絕對值作爲衡量標准,嚴禁操縱股價”。

1、價值創造是基礎,上市公司質量仍是估值定價的基礎,後續央企仍需持續提升業績、完善市場化經營機制、推動優質資產注入、服務國家战略。且寶武作爲國有資本投資公司,本就應“發揮優化資本布局、提高資本配置和運營效率、服務國家战略的市場化平台作用”。

2、價值營銷是手段,寶武制定了6項價值營銷工作評價,如“加大與頭部機構投資者、明星分析師的溝通互動,提升機構投資者投資比例,爭取明星分析師日常關注並出具深度研究報告”等。

3、價值實現是目的,寶武重視股東回報,通過大股東增持、回購、提高分紅派息比例等行爲加強市值管理。此外,證監會在3.6“兩會”經濟主題發布會上也提及將採取“硬舉措鼓勵分紅”。

4、市值管理應是多維度目標、並非單一的股價管理,應會重視上市央企與市場溝通、分紅、回歸等行爲類考核,中國建築在其2022年股東大會上針對市值管理工作也特別提及,“現金分紅比例連續三年提升”。此外,量化指標方面,2022.5國資委已明確“避免單純以市值絕對值作爲衡量標准,嚴禁操縱股價”,寶武也強調“市值管理不是管理股價,因此在評價體系的指標設計上不是簡單圍繞股價或市值進行單一評價”。具體看,寶武“多維度指標考察上市公司縱向同比變化,橫向在同行業中的分位數變化情況”,並提及其PB分位值平均數有明顯提升,指向這一指標可能是關鍵。

四、資產看,結合新一輪國企改革方向和市值管理考核,重點關注2類央企上市平台的投資機會。

1、關注科技創新型和战略性新興產業央企。後續改革會“支持各類納入改革試點和改革專項工程的重點企業”,如雙百行動、科改示範企業以及專精特新企業,均突出強調創新力和競爭力。此外,《政府工作報告》等多次明確,通過布局調整,大力發展新能源、高端裝備制造等9大战略性新興產業,相關領域上市央企重組整合應會加快。

2、關注資產證券化率較低的央企集團。提升資產證券化率一直內涵於國企改革目標中,且央企上市公司改革下,無論是優質央企集團注入資產、央企子公司吸收合並或獨立上市,均會帶來集團資產證券化率的提升,現有資產證券化率較低的央企集團預計改革動作較快。

來源:券商研報精選

標題:央企市值管理考核的投資邏輯

地址:https://www.vogueseek.com/post/55312.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。