來源: 編輯:匿名 發表時間:2024-03-03 00:51:24 熱度:12

文/解運亮、肖張羽

信達證券宏觀團隊

核心觀點

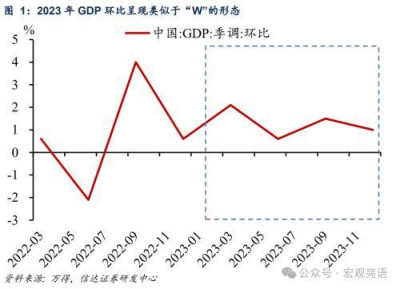

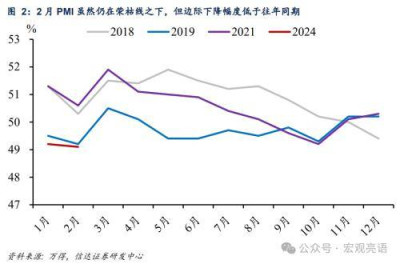

制造業部門大致企穩。在前期報告《經濟可能是“W型”修復》中,我們提出2023年是疫後正常化的第一年,全年經濟呈現類似於“W”的形態。2024年1月金融數據“开門紅”,社融、信貸數據均超出市場預期,且結構較好,M1增速也出現明顯回升,反映出在貨幣政策的呵護下,經濟內生動能有所恢復。2月PMI雖然仍在榮枯线之下,但邊際下降幅度低於往年同期。同日公布的財新PMI爲50.9,較上月上升0.1個百分點,連續四個月位於擴張區間,表明制造業景氣度持續提升。

穩經濟政策陸續出台,企業預期出現回穩跡象。2月以來貨幣政策率先發力,五年期LPR調降25bp,有利於降低企業融資成本,提振投資意愿,也能夠對穩定房地產預期起到積極的作用。2月中央財經委員會第四次會議提出,鼓勵引導新一輪大規模設備更新和消費品以舊換新。該政策有望爲制造業帶來增量需求。2月份制造業生產經營活動預期指數爲54.2%,較上月上升0.2個百分點,我們認爲主要來源於政策的帶動。

需要警惕的依然是房地產的下行壓力。2024年开年之後,新房銷售的高頻數據仍處於歷史低位,居民購房意愿仍待改善。房地產服務的PMI商務活動指數繼續處在收縮區間。房地產的下行壓力可能會制約經濟進一步修復的高度。

服務業需求季節性釋放,基建動能上升。從行業看,受春節假日等因素帶動,與節日出行和消費密切相關的行業生產經營較爲活躍,其中零售、鐵路運輸、道路運輸、餐飲、生態保護及公共設施管理等行業商務活動指數較高。2月建築業處於施工淡季,建築業活動較上月有所放緩。值得關注的是,反映基礎建設投資需求的土木工程建築業供需呈現向好跡象。土木工程建築業的商務活動指數和新訂單指數較上月均有不同程度上升,且均升至60%以上,意味着基礎建設投資需求有持續釋放動能。

風險因素:信貸政策收緊;海外衰退幅度超預期。

正文

一、制造業部門大致企穩

我們認爲,去年四季度我國經濟進入“W型”的第二個底。在前期報告《經濟可能是“W型”修復》中,我們提出2023年是疫後正常化的第一年,全年經濟修復經歷了一些波折,一至四季度GDP環比分別爲2.1%、0.6%、1.5%、1.0%,呈現類似於“W”的形態。2024年1月金融數據“开門紅”,社融、信貸數據均超出市場預期,且結構較好,M1增速也出現明顯回升,反映出在貨幣政策的呵護下,經濟內生動能有所恢復。

2月PMI雖然仍在榮枯线之下,但邊際下降幅度低於往年同期。2024年2月份中國制造業採購經理指數(PMI)爲49.1%,較上月小幅下降0.1個百分點。春節假期對我國制造業運行短期存在擾動,回顧歷年春節時間相近的年份,2021年、2019年、2018年2月PMI分別下降0.7、0.3、1.0個百分點,說明本期PMI的表現好於季節性水平。同日公布的財新PMI爲50.9,較上月上升0.1個百分點,連續四個月位於擴張區間,表明制造業景氣度持續提升。

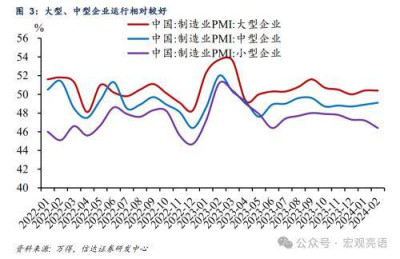

大型、中型企業運行相對較好。2月份,大型企業保持平穩,大型企業PMI爲50.4%,與上月持平。中型企業邊際好轉,中型企業PMI爲49.1%,較上月上升0.2個百分點,連續2個月上升。小型企業運行偏弱,PMI由上月的47.2%下降至2月的46.4%,小型企業受春節假日影響更爲明顯。

穩經濟政策陸續出台,企業預期出現回穩跡象。2月以來貨幣政策率先發力,五年期LPR調降25bp,有利於降低企業融資成本,提振投資意愿,也能夠對穩定房地產預期起到積極的作用。2月中央財經委員會第四次會議提出,鼓勵引導新一輪大規模設備更新和消費品以舊換新,推動先進產能比重持續提升,高質量耐用消費品更多進入居民生活,廢舊資源得到循環利用。大規模設備更新和消費品以舊換新有望爲制造業帶來增量需求。2月份制造業生產經營活動預期指數爲54.2%,較上月上升0.2個百分點,我們認爲主要來源於政策的帶動。其中裝備制造業和消費品制造業生產經營活動預期指數在56%以上的高位上進一步上升,顯示這兩個行業的企業預期較爲樂觀。

需要警惕的依然是房地產的下行壓力。2024年开年之後,新房銷售的高頻數據仍處於歷史低位,居民購房意愿仍待改善。根據克而瑞的統計,2024年2月,中國房地產市場繼續承壓,整體保持低位運行,累計業績來看,百強房企1-2月實現銷售操盤金額同比降幅較1月擴大近十五個百分點至48.8%。房地產服務的PMI商務活動指數繼續處在收縮區間。房地產的下行壓力可能會制約經濟進一步修復的高度。

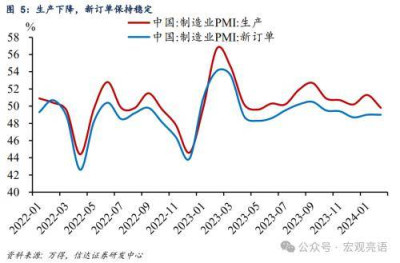

二、受到春節假期影響生產下降,需求保持穩定

生產下降,需求保持穩定。生產指數爲49.8%,比上月下降1.5個百分點,受員工春節休假、返鄉,疊加2月極端天氣的影響,企業生產活動有所放緩。新訂單指數爲49%,與上月持平。高技術制造業和消費品制造業需求較好釋放,兩個行業的新訂單指數分別爲51.3%和52.3%,較上月上升1.1個和2個百分點。

出口新訂單環比走弱,後續需要繼續跟蹤。1月出口新訂單指數環比上升1.4個百分點,而2月由升轉降,環比下降0.9個百分點至46.3%。出口新訂單的下滑可能是受到春節擾動而2月越南出口同比增速下降至-4.1%(1月爲+33.9%),顯示全球的制成品需求可能邊際降溫。後續需要繼續跟蹤發達國家制造業景氣度的變化。

價格信號相對偏積極,制造業產品價格指數普遍回升。繼1月PPI環比降幅收窄之後,2月制造業出廠價格指數錄得48.1%,較1月上升1.1個百分點。其中基礎原材料行業和高技術制造業的出廠價格指數均較上月上升2個百分點左右,消費品制造業出廠價格指數較上月上升接近1個百分點。另一方面,購進價格指數爲50.1%,較上月下降0.3個百分點,連續2個月下降,顯示原材料價格上漲動力趨弱。

三、服務業需求季節性釋放,基建動能上升

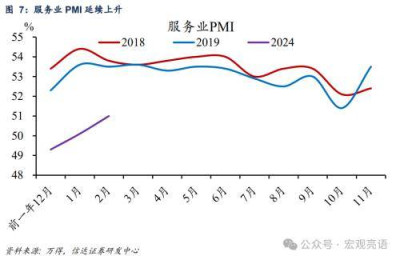

服務需求季節性釋放,服務業商務活動指數進一步擴張。從行業看,受春節假日等因素帶動,與節日出行和消費密切相關的行業生產經營較爲活躍,其中零售、鐵路運輸、道路運輸、餐飲、生態保護及公共設施管理等行業商務活動指數位於53.0%以上;航空運輸、文化體育娛樂等行業商務活動指數位於60.0%以上高位景氣區間,業務總量增長較快。2024年2月服務業PMI錄得51.0%,較上月上升0.9個百分點。

另外,金融業商務活動指數較上月有所上升。根據中國物流與採購聯合會的數據,金融業商務活動指數升至60%以上,特別是銀行業活動表現較好。當前金融業對實體經濟的支持力度較大,加之2月5年期以上貸款市場報價利率下調,有望進一步激發實體經濟有效需求。

2月建築業處於施工淡季。2024年2月份,建築業PMI指數較上月下滑了0.4個百分點至53.5%。受房屋建築業和建築裝飾業淡季影響,建築業活動較上月有所放緩,商務活動指數較上月下降。建築業預期指數錄得55.7%,環比下降6.2個百分點,我們認爲與年初房地產需求較爲疲弱有關。

值得關注的是,反映基礎建設投資需求的土木工程建築業供需呈現向好跡象。土木工程建築業的商務活動指數和新訂單指數較上月均有不同程度上升,且均升至60%以上,意味着基礎建設投資需求有持續釋放動能。

風險因素:

信貸政策收緊;海外衰退幅度超預期。

本文源自報告:《制造業部門大致企穩》

報告發布時間:2024年3月2日

來源:券商研報精選

標題:信達宏觀解讀2月PMI數據:制造業部門大致企穩,警惕房地產下行壓力

地址:https://www.vogueseek.com/post/52425.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。