來源: 編輯:匿名 發表時間:2024-02-25 00:51:17 熱度:24

申萬宏源宏觀

主要內容

引言:中小行存款利率下調已明顯滯後大行,後續因資本充足率壓力或仍需進一步下調並向大行靠攏。根據我們估算,如果按照大行存款利率下調幅度,本次5年期LPR超預期下調對淨息差的影響或可被吸收,但若後續貸款利率進一步下調,存款利率也需補降。

中小行存款利率下調是开始還是結束?其調整頻率已明顯滯後於大型商業銀行,後續可能連續補充下降。近日,多家中小銀行宣布調整存款掛牌利率,主因5年期LPR超預期下調,淨息差壓力驅動本輪調整。2024年2月20日最新公布的5年期LPR下調幅度達到歷史新高的25BP,這將引導貸款加權平均利率進一步下行,壓縮商業銀行盈利空間。中小銀行爲了緩解自身淨息差壓力,選擇在本輪LPR調降後下調存款利率來主動應對。

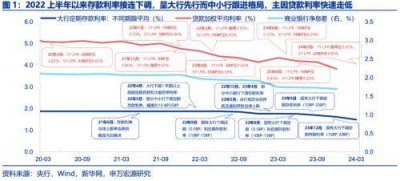

即使本輪調整後,中小銀行存款利率仍明顯高於國有大行,源於2023年下半年中小銀行存款利率並未跟隨國有大行調整。從2022年上半年以來,我國商業銀行存款利率接連下調,在2022年和2023上半年更多呈現“大行先行,中小行跟進”格局。但進入2023年下半年,國有大行开始更爲密集的調降,分別在6月、9月和12月大範圍調整,5年定期存款(整存整取)的掛牌利率從2.65%快速下降至2.0%,降幅高達65個基點,而這期間中小銀行的跟隨動力並不強。即使最近中小銀行存款利率有所下調,部分中小銀行的5年定期存款(整存整取)的掛牌利率仍然在3.0%及以上。

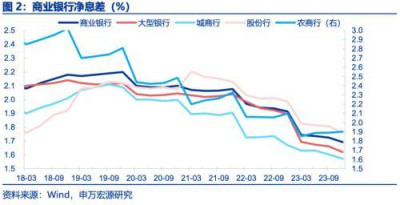

這或源於中小銀行“攬儲”訴求。中小銀行面臨的存款競爭壓力更大,導致其必須制定更高的存款利率才能吸引到合意的存款數量。存款利率整體下調的過程中,在2022年底甚至還出現了部分中小銀行短期上調存款利率“攬儲”,至2023年再下調的特殊情況。也源於中小銀行特別是農商行淨息差較大型商業銀行更高。2023年四季度商業銀行淨息差爲1.69%,大型商業銀行只有1.62%,而農商行淨息差則爲1.90%。

但我們也要看到中小銀行的資本充足率相對不足,在央行不斷引導貸款利率下行的過程中,中小銀行“高息攬儲”的持久性存疑。中小銀行存款利率後續再度補充下降的概率仍非常大,並不斷向當前大行實行的存款掛盤利率靠攏。

本輪LPR超預期調降對淨息差的影響是否能被吸收?我們估算的結果顯示是可以的,新發貸款加權平均利率和新發生存款平均利率下降幅度基本匹配。因爲沒有宏觀的存款結構數據,我們用大行存款利率進行估算,在23年12月存款利率調降後新發生存款平均利率下降幅度在11.6BP左右。而我們在《單邊大幅降息的三個疑問——5年期LPR降息點評》(2024.02.20)中估算結果顯示,本次5年期LPR下調可以引導貸款政策利率下行至3.71%左右,和23年12月貸款加權平均利率的差距正好是12BP左右,淨息差或仍可以保持基本穩定。但這也就意味着,若後續貨幣政策仍然要繼續引導實體經濟融資成本下降,存款利率仍有必要進一步下調。

至於存款利率的下調會不會明顯改變居民資產配置偏好,我們持謹慎態度。在居民風險偏好尚未回升的階段,我國居民金融資產配置中存款的佔比和存款中定期化的佔比或仍保持黏性增長,存款利率下行不一定可以驅動資金流向其他風險資產,特別是風險相對高的資產。居民資產配置多元化的充要條件或指向經濟增長的穩定性和居民預期的持續改善。

風險提示:房地產市場形勢變化,穩增長政策不及預期。

以下爲正文

周關注:存款利率是否已調整到位?

1.1中小行存款利率下調是开始還是結束?

事件:2024 年2月22日新華網消息,近日,多家中小銀行宣布調整存款掛牌利率,整體來看,期限越長,下調幅度越大。

因5年期LPR超預期下調,淨息差壓力驅動本輪中小銀行存款利率下調。2024 年2月20日最新公布的5年期LPR下調幅度達到歷史新高的25BP,這將引導貸款加權平均利率進一步下行,壓縮商業銀行盈利空間。中小銀行爲了緩解自身未來淨息差壓力,選擇在本輪LPR調降後下調存款利率來主動應對。

即使本輪調整後,中小銀行存款利率仍明顯高於國有大行,源於23年下半年中小銀行存款利率並未跟隨國有大行調整。從2022年上半年以來,我國商業銀行存款利率接連下調,在2022年和2023上半年更多呈現“大行先行,中小行跟進”格局。但進入2023年下半年,國有大行开始更爲密集的調降,分別在6月、9月和12月大範圍調整,5年定期存款(整存整取)的掛牌利率從2.65%快速下降至2.0%,降幅高達65個基點,而這期間中小銀行的跟隨動力並不強。即使最近中小銀行存款利率有所下調,部分中小銀行的5年定期存款(整存整取)的掛牌利率仍然在3.0%及以上。

這或源於中小銀行“攬儲”訴求。中小銀行面臨的存款競爭壓力更大,導致其必須制定更高的存款利率才能吸引到合意的存款數量。存款利率整體下調的過程中,在2022年底甚至還出現了部分中小銀行短期上調存款利率“攬儲”,至2023年再下調的特殊情況。

也源於中小銀行特別是農商行淨息差較大型商業銀行更高。2023 年四季度整體商業銀行淨息差爲1.69%,其中大型商業銀行只有1.62%,而最高的爲農商行的1.90%,這也構成中小銀行“高息攬儲”的底氣。

但我們也要看到中小銀行的資本充足率相對不足,在央行不斷引導貸款利率下行的過程中,中小銀行“高息攬儲”的持久性並不充足。城商行和農商行的資本充足率處於不同類型商業銀行中的下遊,2023年底分別僅有12.6%和12.2%。考慮到當前貨幣需求並不充足,優質貸款項目尋找將出現一定困難,中小銀行存款利率後續再度補充下降的概率仍非常大,並不斷向當前大行實行的存款掛盤利率靠攏。

1.2本輪LPR超預期調降對淨息差的影響是否能被吸收?

如果後續中小銀行的存款利率持續下行,本輪LPR超預期調降對淨息差的影響是否能被吸收?我們估算的結果顯示是可以的,新發貸款加權平均利率和新發生存款加權平均利率下降幅度基本匹配,貨幣政策的傳導渠道仍相對通暢。因爲沒有存款結構數據,我們用大行存款利率進行估算,在23年12月存款利率調降後新發生存款平均利率下降幅度在11.6BP左右。而我們在《單邊大幅降息的三個疑問——5年期LPR降息點評》(2024.02.20)中估算結果顯示,本次5年期LPR下調可以引導貸款政策利率下行至3.71%左右,和23年12月貸款加權平均利率的差距正好是12BP左右,淨息差或仍可以保持基本穩定。但這也就意味着,若後續貨幣政策仍然要繼續引導實體經濟融資成本下降,存款利率仍有必要進一步下調。

至於存款利率的下調會不會明顯改變居民資產配置偏好,我們持謹慎態度。在居民風險偏好尚未回升的階段,我國居民金融資產配置中存款的佔比和存款中定期化的佔比或仍保持黏性增長,存款利率下行不一定可以驅動資金流向其他風險資產,特別是風險相對高的資產。居民資產配置多元化的充要條件或指向經濟增長的穩定性和居民預期的持續改善。

風險提示:房地產市場形勢變化,穩增長政策不及預期。

高頻經濟表現:汽車銷售、地產銷售回落

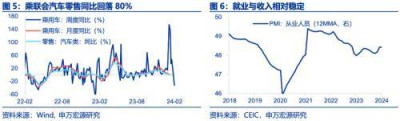

1)商品消費:本周乘用車零售同比較上周回落80%,今年以來累計同比增長58%。截至1月28日,乘用車零售同比較上周回落80%至-32%,今年累計同比58%。

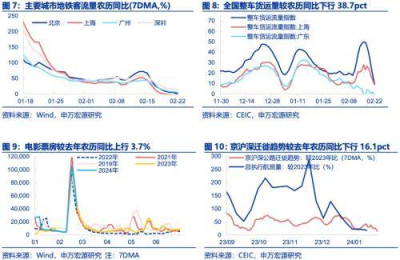

2)服務消費:整車貨運量、滬深遷徙指數下行。截止2月22日,全國整車貨運量較去年農歷同期下行38.7pct至9.4%;截止2月22日,京滬深遷徙趨勢較去年農歷同期下行16.1pct至15.3%。

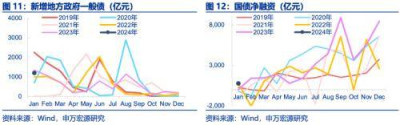

3)財政與政府消費:截至2月23日,當周國債淨融資3519億,當周新增79.7億一般債,下周計劃發行93.1億。

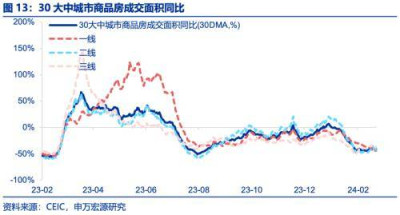

4)房地產市場:地產銷售有所回落,多地調整公積金貸款政策。截至2月22日,30大中城市商品房月均成交面積農歷同比下行1.4pct至-41.8%,分結構看,一线、三线城市分別下行6.9pct、1.8pct至-44.9%、-36.5%。二线城市上行1.1pct至-42.4%。春節後,多地出台公積金貸款新政,降低首付比例等。

5)政府性基金與基建:當周新增專項債332.1億,下周計劃發行1534.4億。

6)制造業投資與工業生產:高爐开工率有所回落、汽車半鋼胎开工率大幅回升。截至2月23日,高爐开工率回落74bp至75.6%,弱於去年農歷同期(77.4%)。截至2月22日,汽車半鋼胎开工率大幅上升41.13%至63.1%,但仍弱於去年農歷同期(67.7%)。

7)食品價格:豬肉零售價格有所回落,菜價、果價同比回落。截至2月18日,豬肉零售價回落0.9%至25.8元/公斤;截至2月23日,蔬菜、水果價格分別環漲4.3%、2.8%,同比分別回落1.4pct、0.3pct至-1.4%、-3.8%。

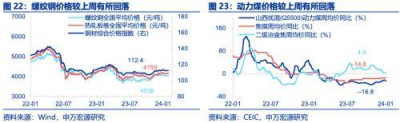

8)工業品價格:油價回升,國內鋼價、煤價回落。截至2月22日,布油周均價較上周小幅回升0.4%至85.8美元/桶,動力煤價格回落0.4%至907.5元/噸。螺紋鋼價格回落0.2%至4038元/噸。截至2月16日,美國原油產量1330萬桶/日。

9)貨幣政策與匯率:本周逆回購余額5320億,資金利率有所回升。截至2月23日,本周逆回購余額5320億,淨回籠6930億。截止2月23日,DR007(1.8425%)、R007(1.1247%),分別較上周回落3.68BP和回升26.85BP。

美元指數下行,人民幣小幅貶值。截至2月22日,美元指數下行0.3至103.9 。 CNY 報收7.198較春節前貶值0.1%,CNH報收7.207,較上周升值0.2%。

注:文中高頻數據均來自CEIC。

全球宏觀日歷:關注中國2月中採PMI

內容節選自申萬宏源宏觀研究報告:

《存款利率是否已調整到位?——宏觀周報 · 第237期》

證券分析師:賈東旭屠強王勝

發布日期:2024.02.24

來源:券商研報精選

標題:存款利率是否已調整到位?申萬宏源宏觀:中小行後續可能連續補充下降

地址:https://www.vogueseek.com/post/51246.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 國資委推進央企人工智能規劃,國資雲或將收益

下一篇 : 證監會:將嚴審重罰財務造假、欺詐發行