來源: 編輯:匿名 發表時間:2024-01-27 00:52:14 熱度:16

就在市場不斷評估“歐美央行到底多快降息”之時,美銀分析師們卻提出了一個值得思考的問題:如果歐美央行今年不降息,市場會作何反應?

以Athanasios Vamvakidis爲首的美銀策略師在近期發布的報告中指出,如果市場對於歐美央行今年將大幅降息的預期落空,那么美元、歐元和瑞郎會上漲,而澳元和日元會承壓。

美銀策略師指出,從市場普遍預期來看,今年歐美央行不开啓降息的情況似乎是“天方夜譚”,但“市場對於今年降息幅度的激進定價讓我們感到不解。”

當前市場認爲,歐央行4月开始降息的可能性達到了90%,預計全年將降息141個基點;美聯儲5月降息的概率已超90%,預計全年降息幅度爲150個基點。

美銀認爲,盡管他們也認爲今年歐美央行會开始降息,但降息幅度遠低於市場預期,預計美聯儲會降息四次,歐洲央行則爲三次:

如果降息時間晚於市場預期,那么美元、歐元和瑞郎也可能在短期內受益。

如果降息時間晚於市場預期,那么美元、歐元和瑞郎也可能在短期內受益。

美銀:降息或許不會馬上开始

美銀指出,加息結束並不意味着降息馬上就會开始,美聯儲、歐央行官員也在不斷向市場釋放信號打壓降息預期,強調會進一步觀察更多的經濟指標,且將把高利率水平維持更長的時間。

美銀認爲,在歐美勞動力市場頗具韌性的情況下,歐美央行的貨幣政策是否轉向主要受三大因素影響:

一是過度緊縮的風險:利率維持高位過久,會進一步加劇系統性金融風險,引發類似銀行業危機的金融危機。利率在高位越久,風險積累就越大,這將倒逼美聯儲貨幣政策轉向,很可能重啓QE等流動性寬松政策。

二是通脹因素:如果美國通脹水平,特別是核心通脹率反彈或是維持高位,美聯儲將難以开始降息,更可能將利率維持一段時間。而如果通脹繼續下降,央行不得不开始降息,以避免實際政策利率進一步上升,導致過度緊縮。在我們看來,這可能是最有可能的解釋,也符合鮑威爾最近的觀點。

三是經濟增長因素:但風險資產的表現並未體現出這種擔憂。我們認爲,貨幣政策緊縮在2023年主要影響了通脹預期,但今年开始可能會开始對實體經濟產生更大影響,而市場現在似乎對此“不以爲意”。

一是過度緊縮的風險:利率維持高位過久,會進一步加劇系統性金融風險,引發類似銀行業危機的金融危機。利率在高位越久,風險積累就越大,這將倒逼美聯儲貨幣政策轉向,很可能重啓QE等流動性寬松政策。

二是通脹因素:如果美國通脹水平,特別是核心通脹率反彈或是維持高位,美聯儲將難以开始降息,更可能將利率維持一段時間。而如果通脹繼續下降,央行不得不开始降息,以避免實際政策利率進一步上升,導致過度緊縮。在我們看來,這可能是最有可能的解釋,也符合鮑威爾最近的觀點。

三是經濟增長因素:但風險資產的表現並未體現出這種擔憂。我們認爲,貨幣政策緊縮在2023年主要影響了通脹預期,但今年开始可能會开始對實體經濟產生更大影響,而市場現在似乎對此“不以爲意”。

從上述三點來看,美銀指出,希望各國央行謹慎行事,等待更多數據證實今年通脹將繼續下降,總體通脹目前仍有反彈趨勢,因此各國央行的降息或許會晚於市場預期。

市場過於樂觀,如果不降息美元走強

美銀認爲,市場對G10(比利時、加拿大、法國、德國、意大利、日本、荷蘭、瑞典、英國和美國)各國通脹數據與降息的態度區分不夠:

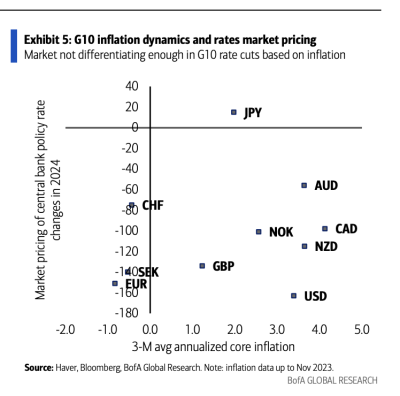

兩者之間的相關性應該是:通脹越低,降息越多,但這一相關性現在幾乎爲零。一些央行最終可能會減少降息幅度,央行間數據的分化會支持美元和瑞士法郎。

兩者之間的相關性應該是:通脹越低,降息越多,但這一相關性現在幾乎爲零。一些央行最終可能會減少降息幅度,央行間數據的分化會支持美元和瑞士法郎。

從極端的結果來看,如果今年G10集團央行都不降息,那么,美元、歐元和瑞士法郎表現最佳,挪威克朗、澳元和日元的匯率將承壓:

美元表現最好,這與本輪緊縮周期的情況一致,風險厭惡情緒將拖累高貝塔系數的G10貨幣。由於貨幣政策與當前市場定價趨同,日元也將走弱。歐元也將獲得支撐。

美元表現最好,這與本輪緊縮周期的情況一致,風險厭惡情緒將拖累高貝塔系數的G10貨幣。由於貨幣政策與當前市場定價趨同,日元也將走弱。歐元也將獲得支撐。

回歸到可能發生的情況,即如果降息時間晚於市場定價,美銀認爲,美元可能在短期內走高。

標題:如果歐美央行今年不降息?

地址:https://www.vogueseek.com/post/47380.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 互聯網 2023:新老對決,江湖生變