來源: 編輯:匿名 發表時間:2024-01-27 00:51:05 熱度:42

業績低於預期,投資者怒拋1.98億股,市值一天蒸發800億美元,特斯拉暴跌12.1%令市場始料未及。

智通財經了解到,1月25日,特斯拉發布2024年Q4財報,Q4營業收入251.7億美元,同比僅增長3%,經營利潤21億美元,同比下滑46%,均低於市場預期。該公司全年實現營收967.7億美元,同比增長19%,Non-GAAP下股東淨利潤爲108.82億美元,同比下滑23%,股東淨利率下降至11.25%。

2023年全年,該公司共交付180.8萬輛,同比增長38%,新能源品牌價格內卷嚴重,尤其是中國市場,特斯拉在國內是第一個开啓打價格战的品牌,然而大幅降價下銷量仍顯疲勢,這也使得交付量和收入增長嚴重背離,同時也大幅削弱了盈利水平。同時該公司對未來悲觀,表示2024年交付量增速可能會顯著地低於2023年。

基於對特斯拉未來業績擔憂,投資者選擇了拋售,不過作爲全球智能駕駛的領頭羊,特斯拉估值回撤是否是入場機會呢?

增速放緩,中國爲業績核心變數

智通財經了解到,特斯拉在售車型包括Model Y 、 Model 3、 Model X、Model S 和 Cybertruck,其中Model Y 和Model 3是主力車型,靠這兩款車不斷蠶食全球市場。然而由於新能源行業高速發展,傳統車企紛紛向新能源化轉型,造車新勢力也雨後春筍成長起來,對特斯拉發展形成了壓制。

該公司的三大核心市場,美國、歐洲以及中國,尤其是中國行業競爭激烈,價格站下兩款主力車型售價不斷下調,即便如此,銷量增長扔低於大部分國內品牌,其實2022年以來該公司季度收入就已呈現趨勢性下滑。2023年Q4,該公司的營收增速爲3%,相比於2022年Q1下降了77.54個百分點。

實際上,在Q4該公司交付量爲484507輛,同比增長20%,與收入增速差距將由價格下降彌補,從往季對比也可以觀察到價格對公司業績的顯著性影響。在國內市場,特斯拉在2023年率先發起價格战第一槍,其中Model 3 起售價一度低至22.99萬元,2024年以小鵬爲代表掀起了降價潮,800V、100度電池及高階智能輔助標配等配置都打至20萬元左右,號稱“保時米”的小米SU7也將在今年加入混战,素有“毛坯”之稱的Model 3和Y遇到了前所未有的挑战。

特斯拉沒給2024年銷量預測,也說明了中國市場的不穩定因素。不過目前特斯拉品牌銷量依舊佔據着國內新能源車市場份額亞軍,根據乘聯會的數據,2023年,該公司中國銷量爲60.37萬輛,同比增長37.3%,市場份額7.8%,僅次於比亞迪(35%),國內銷量約佔全球銷量超三成。

值得注意的是,除了中國市場,該公司在歐美市場龍頭地位穩固,比如在美國市場,2023年特斯拉 Model Y 和 Model 3 共計售出61.5萬輛,市場份額高達51.7%,其他車型爲傳統車企的轉型車型,尚無法構成競爭威脅;而在歐洲市場,Model Y銷量成爲榜一,市場份額也遙遙領先。顯然,中國市場已成爲特斯拉業績的核心變數。

盈利下行,估值回撤中短期並不樂觀

智能汽車時代下,人們的駕駛及出行需求與傳統油車時代發生了翻天覆地的變化,智能體驗包括內飾智能、電氣智能、人機交互智能以及操控智能等成爲購車的主流參考。其中智能駕駛是各大車企追逐的制高地,試圖通過更高階智能駕駛獲得更高的產品力,通過價格優勢獲得更大的市場份額。

2023年智能化裝備賽打響,並成爲自動駕駛元年,特斯拉提出並成功驗證了“BEV+Occupancy”這一全新的感知架構,解決了強依賴於高精地圖以及對異形障礙物的識別率較低問題,國內車企以小鵬爲代表开啓了無圖智駕的布局浪潮。造車新勢力都有自身的智駕框架,但殊途同歸,“重感知,輕地圖”是智駕主流。

特斯拉最好的口碑FSD構架競爭優勢越來越小,甚至已被國內品牌趕超,尤其是問界品牌,搭載華爲系統,M7成爲了爆款。特斯拉爲保持產品力,保持加大投入研發力度,全年研發費用39.69億美元,費用率爲4.1%,同比提升0.33個百分點。不過對比國內造車新勢力平均超過10%的研發費用率,顯然是不夠看的。

該公司在股東演示中稱將推出高級駕駛輔助軟件的新版本,稱爲全自動駕駛測試版或FSD測試版選項,不過該軟件並不能使特斯拉的汽車實現自動行駛,仍然需要一個專注的駕駛員坐在方向盤前。該高階版本尚無法判斷與國內NOA的不同,但均需要接管,同屬於L3級別,這點對於消費者而言並不會感到有差距。

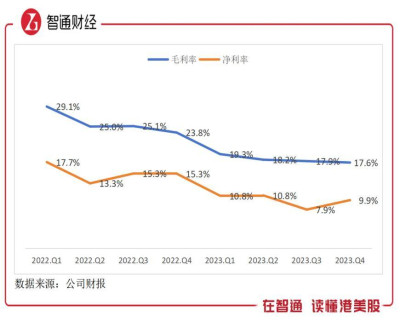

其實最令投資者頭疼的是,特斯拉的盈利能力季度持續下滑,2023年Q4,其毛利率及股東淨利率分別爲17.6%及9.9%,相比於2022年Q1分別下滑了11.5個百分點及7.2個百分點。毛利率下滑比較顯著,這和上文提到的價格战密切相關,2024年價格战將更爲激烈,使得該公司盈利趨勢更加悲觀。

該公司稱將繼續研發下一代車型,而下一代新車型將是“低成本的”,預計將於2025年後期投產,這相當於“期貨”,未來銷量難以預測,但可以看出其採取降本增效措施。當然,特斯拉除了汽車外,還布局了多項能源類業務,2023年其他能源類收入佔比總收入14.8%,對收入及盈利的影響尚小。

值得一提的是,各大投行紛紛發布研報,有悲觀也有樂觀,其中瑞銀報告指出,特斯拉下一波增長浪潮將由MODEL 2帶動,MODEL 2目標將於明年下半年生產,該行料明年公司可交付13.5萬輛MODEL 2,預期2026年將獲更大的收益;而富瑞則認爲,特斯拉今年預測有下行空間,而明年的下行空間更大,在2026年前仍面臨壓力。

綜合看來,特斯拉業績不及預期,國內市場是其業績的核心變數,在激烈的價格战下,盈利趨勢並不樂觀,未來三年業績壓力較大,估值大幅回撤之後,中短期仍可能持續下行。

來源:智通財經

標題:市值蒸發800億美元,特斯拉爲何被投資者拋售?

地址:https://www.vogueseek.com/post/47373.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。