來源: 編輯:匿名 發表時間:2024-01-20 08:50:05 熱度:21

台積電財報預喜次日,芯片股繼續強勢上漲,帶頭支持美股大盤走高,標普刷新兩年前所創的歷史高位,道指時隔一周又收創歷史新高,兩家受益於人工智能(AI)熱潮的芯片巨頭英偉達和AMD繼續連日齊創股價歷史新高,AMD在只有四個交易的本周大漲近20%。

芝加哥聯儲主席古爾斯比周五稱,通脹降溫可能有益於降息的討論,同時強調,判斷何時降息爲時過早,美聯儲將逐次會議作決策,降息道路將取決於數據。亞特蘭大聯儲主席博斯蒂克稱,希望降息前先確保通脹率確實朝聯儲目標2%回落。舊金山聯儲主席戴利稱,考慮降息將至爲時尚早,在轉爲寬松之前,先要看到更多通脹持續降至2%的證據。這三人是本月美聯儲議息會議靜默期到來前最後公开表態的聯儲官員。

本周前兩個交易日,美聯儲理事沃勒等官員的講話已經給近期降息的市場預期潑冷水,部分導致主要美股指連日下跌。本周,無論是市場對美聯儲3月开始降息的預期概率,還是對2024年全年的預期降息幅度,都在下降。不過,美股大盤最終借助科技股、尤其芯片股的支持收創新高。道指全靠周五大漲,到周五午盤才扭轉全周跌勢,驚險累漲。

本周市場對美聯儲3月降息的預期概率和2024年全年降息預期幅度均下降

評論稱,本周公布的零售銷售等經濟數據強勁,暗示美聯儲可能不會如市場所料的激進降息,但聯儲官員今年將开始放松貨幣政策的看法正在助長風險偏好。美銀首席投資策略師Michael Hartnett評論稱,2023年美股上漲的領頭羊再次成爲交易員的首選,投資者正在重新持有成長型股票、科技股、AI概念股和英偉達等七大藍籌科技股。

美股早盤美國密歇根大學公布的未來一年消費者與其通脹率意外未企穩,而是降至2020年來最低點2.9%。數據公布後,美國國債價格有所反彈、收益率盤中回落。基准十年期美債收益率連續四日創美聯儲上月議息會議以來新高,消費者通脹預期公布後回吐升幅,但全周累計攀升,體現降息預期降溫之勢。

本周後兩日,美股和美債走勢脫節,美債價格回吐上月美聯儲議息會議以來漲幅

匯市方面,美元指數未能重演周四公布失業數據後的盤中反彈,消費者通脹預期公布後,跌幅擴大,持續跌離周三所創的一個月來高位。不過,在美聯儲官員講話和經濟數據都打壓近期降息預期的本周,延續了开年以來累計漲勢。日元盤中創11月末以來新低,美國通脹預期公布後逐步抹平跌幅,全周跌勢不改。周五公布的日本12月核心CPI增速創一年半新低,而市場預計下周日本央行會議可能保持超級寬松不變。

大宗商品中,美元回落的支持下,黃金繼續反彈,但在美聯儲官員打壓降息預期的本周,未能重現上周五抹平前四日跌幅的戲劇性翻盤,創12月上旬以來最差單周表現。油市方面,中東緊張局勢有升級跡象,據央視報道,以色列對黎巴嫩南部地區發動襲擊,以軍稱空襲黎巴嫩真主黨目標,雖然國際原油周五盤中未能保住漲勢,但全周總體反彈勢頭不改。本周紅海和中東局勢繼續助推油價上行,美國能源部公布的上周原油庫存超預期下降也是一大推手。而部分經濟數據引發的油市需求前景擔憂,以及美元走強,都是打壓油價因素。

而开年前兩周每周都兩位數大漲的美國天然氣本周跌跌不休,回吐新年來所有漲幅,全周跌超20%。摩根大通分析師指出,上周美國天然氣的需求同比增長 30%主要源於住宅和商業需求、電力消耗和工業需求,然而,美國國內的天然氣供應量已經比最近五年平均水平高出11%。

三大美股指均漲超1% 道指、納斯達克100、微軟、芯片股指齊創歷史新高

三大美國股指連續兩日集體高开,午盤漲幅均擴大到1%以上。道瓊斯工業平均指數早盤曾短线轉跌,後持續上行,標普500指數和納斯達克綜合指數全天保持漲勢。午盤刷新日高時,道指漲超460點,漲逾1.2%。標普漲近1.3%,刷新2022年1月4日所創的盤中歷史高位。納指尾盤刷新日高。

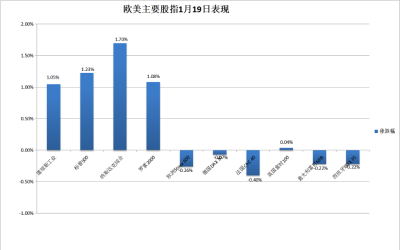

最終,三大指數連續兩日收漲。標普收漲1.23%,報4839.81點,刷新2022年1月3日所創的收盤歷史高位。納指收漲1.7%,和標普均連續兩日創1月8日英偉達發布新品當天以來最大漲幅,報15310.97點,刷新2022年1月4日以來收盤高位。道指收漲395.19點,漲幅1.05%,創12月13日以來最大漲幅,報37863.80點,刷新上周四所創的收盤歷史高位。

科技股爲重的納斯達克100指數收漲1.95%,衡量納斯達克100指數中科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收漲2.8%,均連續兩日創收盤歷史新高,NDXTMC本周累漲3.97%。價值股爲主的小盤股指羅素2000盤初轉跌,午盤轉漲,收漲1.08%,在周四止住四連跌後回落,跌向周三刷新的12月12日以來收盤低位。

憑借周四和周五大漲,三大美股指本周得以累漲,但小盤股指仍累跌

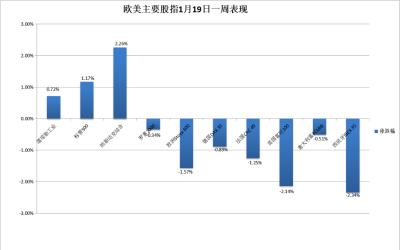

在只有四個交易日的本周,納指累漲2.26%,納斯達克100累漲2.86%,標普累漲1.17%,均連漲兩周,道指累漲0.72%,在上周反彈後累跌,1月前三周內第二周累跌。而上周微跌的羅素2000累跌0.34%,連跌四周。

道指成份股中,聯合健康收跌近2.5%,連續兩日跌幅居首,而在阿特拉斯航空公司再度報告波音飛機故障後,波音早盤曾跌超1%,此後轉漲,收漲1.6%,本周仍累跌1.2%。

標普500各大板塊中,周五只有跌逾0.3%的必需消費品和跌逾0.1%的公用事業收跌,芯片股所在的IT板塊漲近2.4%領漲,谷歌和Meta所在的通信服務、金融均漲1.6%,房產漲近1%。本周共有六個板塊累跌,公用事業跌3.7%,能源跌近3.1%,房產跌超2%,材料跌超1%,必需消費品跌約1%,醫療跌0.7%,累漲的五個板塊中,IT漲4.3%,通信服務漲近2%,金融漲0.9%,必需消費品漲0.5%,工業漲近0.3%。

芯片股總體連漲兩日、連續兩日跑贏大盤,費城半導體指數和半導體行業ETF SOXX午盤漲幅均曾超過4%,分別收漲約4%和3.9%,刷新12月27日所創的收盤歷史高位,本周分別累漲約8%和7.9%。個股中,AMD早盤短线轉跌後收漲7.1%,本周四日累漲約18.9%,英偉達收漲約4.2%,本周累漲8.7%,和AMD連續兩日雙雙創盤中和收盤歷史新高;到收盤,博通、Arm漲近6%,應用材料漲近5%,高通漲超4%,科磊漲近4%,美光科技漲超3%,英特爾漲3%。

龍頭科技股大多收漲。而特斯拉險些連續第二日逆市下挫,盤初轉漲後又轉跌,早盤曾跌超1%,午盤小幅轉漲,收漲近0.2%,仍接近連跌兩日刷新的11月1日以來收盤低位,本周累跌近3.2%。

FAANMG六大科技股中,在CEO扎克伯格宣布對公司AI部門進行重大重組後,Facebook母公司Meta收漲近2%,連漲三日,創收盤歷史新高;谷歌母公司Alphabet收漲約2%,刷新兩年來收盤高位;微軟收漲1.2%,連漲兩日、兩日創收盤歷史新高;周四大漲超3%的蘋果收漲近1.6%,連漲兩日、繼續刷新12月29日以來收盤高位;亞馬遜收漲1.2%,連漲兩日至2022年4月以來高位;而奈飛早盤曾跌超1%,收跌0.5%,在周四止住三連跌後回落。

微軟、蘋果、英偉達等七大科技股本周總體創歷史新高

AI概念股集體大漲,跑贏大盤。C3.ai(AI)漲超3%, SoundHound.ai(SOUN)、Palantir(PLTR)漲超2%,Adobe(ADBE)漲3%,BigBear.ai(BBAI)漲超6%。

熱門中概股大多繼續下挫,盤中跌幅收窄,部分轉漲。納斯達克金龍中國指數(HXC)早盤曾跌2.5%,收跌0.6%,連跌五個交易日,繼續收創一年多來新低,本周累跌7.1%。三家造車新勢力跑輸大盤,盤初跌超6%的小鵬汽車收跌2.3%,早盤跌超4%的蔚來汽車收跌3.5%,盤初曾跌4%的理想汽車收跌2.3%。其他個股中,到收盤,B站跌3%,新東方跌近3%,百度跌近1%,騰訊粉單跌0.8%,而網易漲2.5%,阿裏巴巴漲2%,京東、拼多多漲超1%。

波動較大的個股中,並購JetBlue計劃因美國法官的反壟斷擔憂遇阻後,連續大跌三日的廉價航空公司Spirit Airlines(SAVE)再次確認仍支持並購,股價盤初即漲超20%,但因前三日累跌超60%,本周仍將累跌;媒體稱歐盟監管方有意封殺亞馬遜對其收購的計劃後,消費類機器人公司iRobot(IRBT)盤中跌超20%;被美國銀行將評級從买入降至中性、認爲其銷售勢頭有不確定性後,飲料公司Celsius Holdings(CELH)盤中跌超10%;被Jefferies將評級從买入下調至持有、預計其盈利能力將因電動車維修成本而短期受打擊後,租車巨頭赫茲租車(HTZ)盤中曾跌6%;宣布將全球裁員13%、成爲減少管理層即削減成本最新行動後,家居用品電商Wayfair(W)盤中曾漲超10%;宣布削減純電動皮卡F-150 Lightning生產後,福特汽車(F)早盤曾跌4%,早盤尾聲時轉漲,午盤漲超1%。

歐股方面,周四結束三連跌的泛歐股指重回跌勢。歐洲斯托克600指數开始靠近周三刷新的12月5日以來收盤低位。主要歐洲國家股指周五多數下跌,周四反彈的德法意西股回落,而英國周五公布的12月零售銷售環比銳減3.2%,創近三年最大降幅,引發衰退擔憂,部分抵消英央行降息預期退燒的影響,英股微漲,未在周四止住三連跌後回落。

各板塊中,礦業股所在的基礎資源收跌近1.5%領跌,工業跌0.9%,受累於在華業務遭兩個美國國會委員會審查的瑞典工程集團跌3.7%;而科技逆市收漲0.5%,和美股一樣,歐洲的芯片股也表現亮眼,荷蘭光刻機巨頭ASML漲1.5%。

本周斯托克600指數累跌超1%,在上周小幅反彈後回落。各國股指齊跌,英股連跌三周,西股連跌兩周,均跌超2%,上周反彈的德股和法股回落,意股止步兩周連漲。各板塊中,對利率敏感的房產累跌近4.7%領跌,基礎資源跌4.5%緊隨其後,上周跌幅居首的油氣連續第二周跌超3%,而科技累漲2.5%。

十年期美債收益率盤中創一個月新高 後回吐升幅 兩年期德債和美債收益率一周升超20個基點

歐洲國債價格表現不一,短債收益率價格仍跌、收益率攀升。到債市尾盤,英國10年期基准國債收益率收報3.92%,大致持平周四;2年期英債收益率收報4.29%,日內升約2個基點;基准10年期德國國債收益率收報2.34%,日內降約1個基點,脫離周四升破2.35%刷新的六周高位;2年期德債收益率收報2.73%,日內升約5個基點,處於12月1日以來高位。

本周歐債收益率齊升,反映歐洲央行官員的講話一再打壓市場的降息預期,以及英國12月CPI超預期加快增長。摩根大通周五將其預計的歐洲央行今年开始降息時間從6月推遲到9月。10年期英債累計升約13個基點,10年期德債收益率升約16個基點,連升四周,上周回落的2年期英債和德債收益率都反彈,分別累計升約15個基點和22個基點。

美國10年期基准國債收益率在歐股盤中曾下破4.13%,後回升,芝加哥聯儲主席古爾斯比講話後加速上行,美股早盤曾上逼4.20%,連續三日刷新12月13日美聯儲議息會議首日以來高位,日內升約5個基點,美國消費者通脹預期公布後持續回吐日內升幅,到債市尾盤時約爲4.12%,日內降約2個基點,在連升三日後回落,本周累計升約18個基點,抹平上周約11個基點的降幅。

對利率前景更敏感的2年期美債收益率在歐股盤中曾將至4.34%刷新日低,美國消費者通脹預期公布前、美股早盤曾接近4.42%,刷新1月5日以來高位,日內升近7個基點,數據公布後回吐部分升幅,曾下破4.39%,到債市尾盤時約爲4.38%,日內升約3個基點,在周四回落後回升,在只有周四一日下行的本周,累計升約24個基點,和十年期美債的收益率一樣,在上周回落後反彈,最近六周內第二周上升。

各期限美債收益率本周齊升,超長期美債的收益率升幅居首 美國通脹預期數據後 美元指數刷新日低 跌離一個月高位 仍連漲三周

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)全體大致保持跌勢,歐股早盤曾跌破103.30,日內跌超0.2%,美股盤初曾漲破103.546刷新日高、短线微幅轉漲,美國消費者通脹預期公布後跌幅持續擴大,午盤跌破103.30,美股收盤後刷新日低時日內跌約0.3%,跌離周三上逼103.70而連續兩日刷新的12月13日以來盤中高位。

到周五美股收盤時,美元指數處於103.30下方,日內跌近0.3%,本周漲逾0.8%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數跌逾0.2%,跌離周三所創的12月12日以來高位,本周累漲近0.9%,和美元指數都在連漲五日後兩日未漲、仍連漲三周,2024年前三周持續累漲。

盡管周四和周五震蕩回落,彭博美元現貨指數本周仍累漲

非美貨幣中,日元盤中創逾七周新低,盡管此後反彈,本周仍連跌三周,美元兌日元在亞市盤中曾漲至148.80,刷新11月28日以來高位,日內漲逾0.4%,歐股盤前轉跌,美股盤中不止一次轉漲,到美股收盤時大致持平周四水平;歐元兌美元在歐股盤中曾漲破1.0900刷新日高,日內漲0.3%,脫離周三跌破1.0850刷新的12月13日以來低位,美股盤初曾轉跌,後轉漲;英鎊兌美元在亞市盤中曾漲破1.2710刷新日高,未到歐股开盤已轉跌,美股早盤跌破1.2670刷新日低,後持續回漲,美股收盤時略高於1.2700、幾乎持平周四同時段水平,未逼近周三跌破1.2600刷新的12月13日以來低位。

離岸人民幣(CNH)兌美元在亞市盤初刷新日低至7.2179,後很快轉漲,保持漲勢,歐股盤前曾收復7.20刷新日高至7.1965,較日低回漲214點,後很快跌落7.20,美股早盤曾失守7.21,美國消費者通脹預期公布後漲幅有所擴大,繼續脫離周三跌破7.23所創的11月17日以來低位。北京時間1月20日5點59分,離岸人民幣兌美元報7.2036元,較周四紐約尾盤漲125點,在連跌兩日後反彈,本周仍累跌143點,連跌三周。

比特幣(BTC)周五盤中轉漲,美股午盤曾跌破4.04萬美元,刷新一個多月來低位,24小時內跌超1700美元、跌超4%,後持續回升,尾盤曾重上4.2萬美元刷新日高,較日低回漲超1800美元、漲超4%,美股收盤時處於4.17萬美元上方,最近24小時漲超1%,仍遠離上周四比特幣現貨ETF上市首日上測4.9萬美元所創的2021年12月以來高位,最近七日跌超4%。

比特幣周五午盤反彈,仍遠離上周四現貨ETF上市首日所創的兩年高位 原油跌落三周高位 全周仍累漲 美國天然氣一周跌超20%

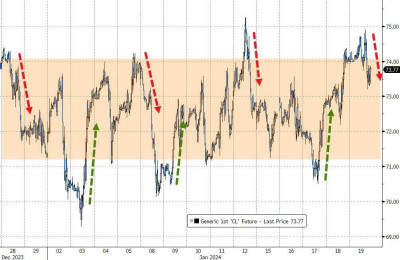

國際原油期貨周五盤中多次轉跌。 美股早盤刷新日高時,美國WTI原油漲至74.90美元上方,日內漲逾1.1%,布倫特原油漲至79.70美元上方,日內漲0.8%,早盤尾聲時轉跌後,均未能再轉漲。午盤刷新日低時,美油跌至73.20美元下方,日內跌1.2%,布油接近78.30美元,日內跌近1%。

最終,連跌兩日的WTI 2月原油期貨收跌0.67美元,跌幅0.90%,報73.41美元/桶;周四反彈的布倫特3月原油期貨收跌0.54美元,跌幅0.68%,報78.56美元/桶,和美油均跌落周四所創的12月27日以來收盤高位。

本周美油累漲約1%,布油累漲0.34%,在上周回落後反彈,主要源於周四上漲,當天美油收漲超2%,布油漲近1.6%。巴以衝突爆發以來15周內,本周是原油第六周累漲。

美國WTI原油全周累漲,周五的波動又回到年初以來的震蕩區間內

美國汽油和天然氣期貨。連漲五日的NYMEX 2月汽油期貨收跌0.95%,報2.1628美元/加侖,跌落周四連續四日的刷新1月3日以來高位,本周累漲2%,在連跌三周後連漲兩周;NYMEX 2月天然氣期貨收跌6.60%,報2.5190美元/百萬英熱單位,刷新12月20日以來低位,連跌四日,本周累跌約24%,終結四周連漲、1月前兩周每周都漲超10%的勢頭。

倫錫止步七連漲 倫銅結束四周連跌 倫鎳近兩年新低 黃金連日反彈 仍創六周最大周跌

倫敦基本金屬期貨周五漲跌互見。倫銅和倫鉛連漲兩日,分別繼續脫離兩個月來和一周來低位;連跌兩日的倫鋁告別五周來低位。而倫鎳抹平周四反彈的漲幅,收盤跌破1.61萬美元,創2021年3月末以來新低;倫鋅微幅收跌,連跌四日,三日刷新12月中以來低位;連漲七個交易日的倫錫跌落12月末以來高位。

本周基本金屬也漲跌不一。領漲的倫錫累漲2.7%,連漲兩周,倫鉛累漲0.7%,連漲三周,倫銅漲逾0.1%,結束四周連跌;而倫鋁累跌2.4%,倫鋅跌近2.1%,倫鎳跌近1.9%,均連跌三周。

紐約黃金期貨連續兩日全天保持漲勢,美股盤前曾漲至2041.9美元刷新日高,日內漲約1%,後逐步回過半漲幅。最終,COMEX 2月黃金期貨收漲0.38%,報2029.3美元/盎司,繼續脫離周三刷新的12月13日以來收盤低位。

期金周四和周五連日反彈,但因周二和周三連日跌超1%、連創1月3日以來最大跌幅,本周仍累跌1.09%,在上周小幅反彈後回落,創12月8日以來最大周跌幅。巴以衝突爆發以來15周內,期金三周累跌,本周是繼1月首周之後1月第二周累跌,累跌的還有截至12月8日一周。

在美股盤前曾漲至2039美元上方刷新日高,繼續脫離周三跌至2002美元下方所創的12月13日以來盤中低位,日內漲0.8%,美股早盤跌落2030美元,美股收盤時處於2029美元下方,日內漲近0.3%,本周和期金一樣累跌超1%。

現貨黃金本周累跌超1%,但本周後半段有所反彈,站穩2000美元上方

標題:芯片股指大漲4%,再挺美股走高,標普創歷史新高,AMD本周四日漲近20%、同英偉達連創新高

地址:https://www.vogueseek.com/post/45855.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。