來源: 編輯:匿名 發表時間:2024-01-19 08:50:40 熱度:20

核心觀點

周四大盤走出了低开之後一路大幅下行,隨後探底強勢回升的“過山車”走勢,盤中一度跌至2760點,K线形態爲“金針探底”,量能在這一過程中得到了充分釋放,場外資金大幅流入,籌碼得到了充足的交換,階段低點2760點已探明。但需要提醒的是,階段脫離底部後,大盤的走勢還會繼續跌宕起伏,需謹慎看待結構性行情的走勢。

盤面分析

隔夜公布2023年規模以上工業數據表現超預期,加之前一交易日大盤創階段新低,周四大盤低开之後一路大幅度走低,盤中直逼2760點關口,午後在光伏、TMT及權重股的助力下強勢回升,收復當日失地,最終以上漲0.43%報收,走出逆轉,創業板上漲1.93%,北證50上漲2.41%,兩市總成交量較前一交易日大幅度增加35.65%,市場信心受到提振,情緒較爲活躍。

量能有所增加,個股活躍度有所升高,市場結構分化增大,盤中熱點有所持續,周四,滬深京三市有40家個股漲停,3只個股爲20%漲停板,2只個股30%漲停板,漲幅超過10%漲停板之上的個股有35家,8家個股跌停,8家個股超過10%跌停板之上,有161家個股漲幅超過5%,有63家個股跌幅超過5%,個股跌多漲少。

周四的行情爲“過山車”走勢,量能在探底的過程中得到了較爲充分的釋放,周四漲幅居前的行業爲通信、美容護理、電力設備、食品飲料、非銀金融、電子、計算機,表現較弱的爲社會服務、綜合、鋼鐵、環保、紡織服飾、公用事業等。量能有所增加,結構分化擴大,大票強於小票,藍籌強於成長,階段性低點得到確認,是周四盤口主要特徵。

技術面分析

從技術上看,周四大盤低开之後迅速走低,盤中跌至2760點,午後逐步收復當日失地,尾盤以上漲報收,並呈價漲量增的態勢,所有均线空頭排列,價漲量增的量價關系,加之K线組合的“金針探底”態勢,短线盤中還有衝高要求,但周四低點到高點之間的差有89個點,技術上有短线超賣轉爲盤中超买的態勢,盤中還有反復,但本次回抽有量能的釋放,且大盤離2863點仍有一段距離,技術上仍有反彈上行的要求,能否突破2863點,量能能否釋放是關鍵。

分時圖技術指標顯示,15分鐘MACD指標繼續多頭強化,且回補了當日留下的盤中缺口,30分鐘MACD指標即將金叉,60分鐘MACD指標拐頭向上且回補了當日留下的缺口,技術上還有進一步反彈要求,有望挑战前期平台底部的壓力。

上證50價漲量增,指數收復5日线,但10日线得而復失,價漲量增的量價關系,技術上存在反彈要求,但周三與周四的高點相同,技術上形成了平頂线態勢,盤中有回調要求。

科創50價漲量增,所有均线空頭排列,價跌量縮的量價關系,短线盤中還有進一步反彈要求,60分鐘MACD指標繼續底背離,盤中仍有繼續衝高的要求,挑战775點上方平台壓力。

創業板價漲量增,5日线反壓,所有均线空頭排列,價漲量增的量價關系,加之60分鐘MACD指標連續底背離,技術上存在進一步反彈要求。

綜合技術分析,我們認爲,盤中要消化短线獲利盤,盤中震蕩仍會加大,但由於量能得到了有效釋放,短线大盤盤中震蕩後還將繼續衝高,挑战2863點上方的壓力,能否站在2863點之上,量能能否繼續釋放是關鍵,若大盤收盤放量站穩在2863點之上,則大盤有望繼續衝高,可以基本確認2760點是階段性低點;若大盤不能放量站穩在2863點之上,則大盤短线回調的壓力繼續存在,目前大盤K线形態爲“單針探底”,從歷史規律上看,“單針探底”後,短线大盤衝高後還將二次探底,形成“雙針探底”走勢,後市上漲的力度較大,春季行情繼續存在;若量能不能繼續釋放,甚至縮量運行,則大盤繼續調整的概率較高,無論大盤如何運行,2760點爲階段低點是可以確認的,後市大盤的演化,信心與量能是大盤走勢的關鍵性因素。

基本面分析

1月17日,國家統計局公布2023年12月及全年經濟數據:2023年全年,全國固定資產投資503036億元,同比上升3.0%,基本符合市場預期,增速較1-11月擴大0.1個百分點;2023年全年,我國規模以上工業增加值同比增加4.6%,2023年12月,規上工業增加值同比實際增長6.8%,環比增加0.52%,超市場預期;2023年全年GDP同比增長5.2%收官,略低於市場預期值5.3%,全年“穩增長”主线完善,12月單月延續弱復蘇趨勢。

首先來看投資端,固定資產投資數據中分產業來看,2023年全年,第一、二、三產業分別較上年同比-0.1%、+9.0%、+0.4%。細分第二產業領域中,採礦業投資增長2.1%,電力、熱力、燃氣及水生產和供應業投資增長23.0%。制造業領域中,電氣機械和器材制造業、汽車制造業漲幅居前,分別較上年同比增長19.4%、13.4%,結合四季度我國以新能源汽車產品爲首的出口邊際企穩來看,疊加主動去庫周期時點,制造業在年末表現依舊較優,實現2023年7月至今的穩步上漲。

處在一萬億特別國債的發行節奏中,12 月本月基建投資累計同比增速增加5.9%,主要受鐵路運輸業、公共設施管理業投資拉動,環比回正上漲 0.1 個百分點,終於終結了 2023 年初至今的持續下行趨勢,但此時論邊際企穩仍然爲時尚早。房地產投資仍然是主要拖累,2023年全年,全國房地產开發投資額同比下降9.6%,這是自2023年年初至今的持續下行的第十二個月。

進入2023年四季度以來,有關房地產的政策持續落地加碼,以7月政治局會議定調“行業供需關系發生重大轉變”爲分水嶺,政策力度逐漸轉向“托舉並用”,需求端降首付、降利率、認房不認貸接連落地;供給端三個不低於、一視同仁支持融資等保主體措施相繼落地,以緩解房企資金壓力。但供給端的虛弱、居民加槓杆意愿始終未見升勢,我們的觀點不變,房地產市場的回升不會是一朝一夕的節奏,量跌價平的緩慢下降格局還會持續較長一段時間。

其次來看生產端,12月單月規上工業增加值同比超出預期。除去基數效應,分行業來看,1-12月,各主要行業中,汽車制造業、電氣機械和器材制造業分別同比增加13.0%、12.9%,這與固定資產投資數據中一致,年關時點汽車行業存在衝銷量操作,以新能源汽車爲代表,出口、促銷共振,從而導致行業生產端產生的季節性,且增幅超出季度的高增。另外,制造業投資的持續提速也支持了裝備制造業這一分項的高增速維持。

分產業鏈位置來看,下遊企業狀況優於中上遊。受冬季天氣寒冷影響,電力、熱力生產和供應業的環比增速季節性擴大。產業鏈中,上遊黑色、有色金屬冶煉和壓延加工業、運輸設備制造業等行業增速環比放緩,下遊面向終端消費的計算機、通信和其他電子設備制造業等環比增速繼續擴大。主要產品中,太陽能電池12月單月的同比增速達35.7%,受地緣政治、能源轉型等多重因素影響,光伏行業下遊需求持續擴大,股價先於基本面啓動的同時,基本面回升的趨勢也已確定。

總體而言,2023年全年投資、生產端數據映射了中央全年“新一輪政策發力穩增長”的宏觀指向,低基數效應下,2023年全年GDP實際增速較2022年的3%回升至5.2%。在汽車制造業、裝備制造業等的帶領下工業生產狀況穩步復蘇,特別國債支撐下基建數據反彈拉動固定資產投資的同比回正。展望後續,我們的觀點不變,邁入2024年度,現階段貨幣政策及財政政策釋的高力度、高頻率有望得到延續,我們預測貨幣政策釋放節奏大概率爲上半年降准、下半年降息,投資端、生產端初見企穩勢頭,靜待需求端、消費端的全面復蘇。

操作策略

周四大盤走出了低开之後一路大幅下行,隨後探底強勢回升的“過山車”走勢,盤中一度跌至2760點,K线形態爲“金針探底”,量能在這一過程中得到了充分釋放,場外資金大幅流入,籌碼得到了充足的交換,階段低點2760點已探明。但需要提醒的是,階段脫離底部後,大盤的走勢還會繼續跌宕起伏,需謹慎看待結構性行情的走勢。

對於後市大盤的演化,信心與量能是大盤走勢的關鍵性因素。操作上,輕指數,重個股,從歷史規律上看,今日盤中逆勢走強的股票有望成爲近一段時間的熱點,適度調整持倉,逢低關注光伏、券商、新能源、城商行、半導體、電力設備、電力、交運及近期超跌的個股投資機會,回避垃圾股及股價處於高位、補跌尚未結束的個股。

擇時模擬股票組合

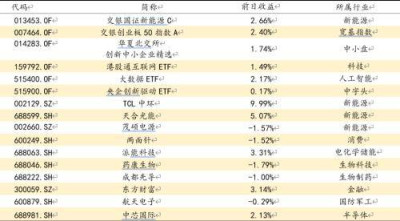

圖表1:2024模擬股票組合

數據來源:方正證券研究所 WIND資訊

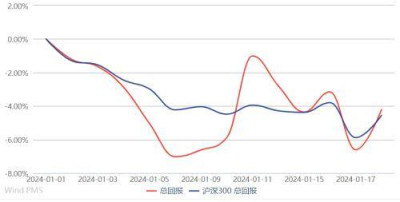

圖表1:組合相對滬深300回報趨勢

數據來源:方正證券研究所 WIND資訊

來源:券商研報精選

標題:方正證券:階段低點2760點已探明,但階段脫離底部後大盤走勢還會繼續跌宕起伏

地址:https://www.vogueseek.com/post/45611.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 權重股發力助推 A股三大指數探低放量反彈

下一篇 : 字節跳動更新激勵政策:期權調整爲按季度歸屬