來源: 編輯:匿名 發表時間:2024-01-16 00:51:49 熱度:55

圖片來源@視覺中國

文 | BT財經

文 | BT財經

整個電動汽車價值鏈中存在着重大風險和不確定性,因此靈活的战略、強有力的合作夥伴關系和透明度至關重要。

美國的《通脹削減法案(IRA)》延續了多元化趨勢,並促進了美國對電動汽車供應鏈的投資。

分析表明,關鍵礦產的供應足以滿足IRA對美國或自由貿易區資源的要求。

然而,風險包括電動汽車價值鏈中可能存在一些區域和全球供需失衡。

自2022年8月IRA通過以來,美國電動汽車(EV)供應鏈吸引了超過650億美元的投資,其中490億美元用於新電池和電池組件制造。這相當於一個巨大的承諾,即從內燃機汽車轉向建立美國國內電動汽車制造能力,並沿着供應鏈繼續發展。這源於向購买電動汽車的司機提供大量稅收抵免,以及要求很大一部分原材料和零部件必須在美國或自由貿易協定(FTA)國家提取和生產。這些國家包括加拿大、澳大利亞、韓國和智利等。

IRA爲購买新的消費和商用輕型車輛提供高達7500美元的稅收抵免,爲購买中型和重型車輛提供高達40000美元的稅收抵免。對於將電動汽車價值鏈的每一步都本地化的制造商來說,也有重要的生產激勵措施。

爲了有資格獲得消費汽車信貸,所購买的車輛必須符合某些供應鏈標准:到2027年,用於制造車輛的關鍵礦物的80%必須在美國或自由貿易協定國家提取或加工,到2029年,電池組件的100%必須在北美生產或組裝。重要的是,這些標准不適用於商用車,這可能導致供應鏈分裂。

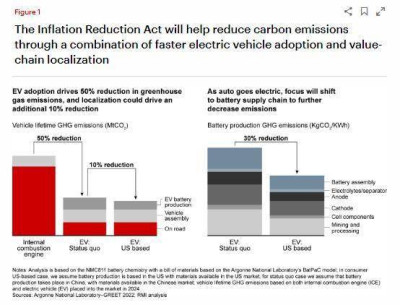

由於補貼,預計美國將加速從內燃機汽車轉向電動汽車,這將爲美國實現其減排目標做出重大貢獻。RMI分析預測,2024年美國上路的電動汽車的生命周期溫室氣體排放量將是傳統內燃機汽車的一半左右。按照IRA的要求進行本地化制造可以進一步減少10%。

雖然美國目前爲電動汽車和本地化電池制造提供了最大的政府激勵方案之一,但其他國家可能正朝着建立更多元化的電動汽車供應鏈的方向發展。例如,歐盟的《關鍵原材料法案(Critical Raw Materials Act)》承諾到2030年增加歐盟內部礦物开採、加工和電池制造的份額。美國目前內燃機汽車轉向電動汽車最大的挑战來自供應鏈不完善。

如果歐洲國家在未來發布同等的立法,這可能會增加來自世界同一地區的美國和自由貿易協定國家所驅動的需求,並增加區域化的貿易流量,從而產生對相同資源的競爭。

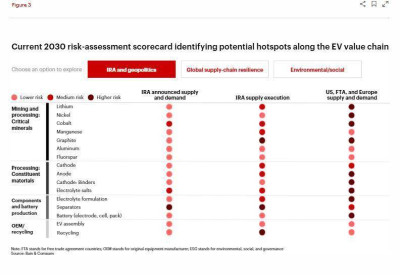

供應鏈風險可以從多個角度進行評估,但貝恩的分析確定了電動汽車價值鏈上的公司面臨的三個主要風險。這也可能危及電動汽車普及和減排目標,分別是:

IRA和更廣泛的地緣問題,這涉及需要來自特定地區的多少供應,或來自相同供應地區的貿易集團可能產生多少需求。

全球供應鏈韌性,受總體供需、地理位置和供應商集中度的影響;

環境、社會和治理(ESG)問題,包括自然資源對關鍵礦產开採和加工的影響。

貝恩咨詢評估了端到端電動汽車電池供應鏈的16個關鍵環節的每個風險,從關鍵礦物的开採和加工到組件和電池生產,再到報廢回收。

這些結果可以概括爲需要解決的四個挑战:

到2030年,一些關鍵礦產可能會出現全球短缺,特別是缺乏採礦和加工能力。這可能會導致供應競爭。

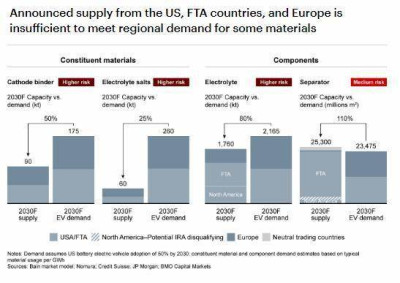

滿足地區含量要求的電解質鹽等組成材料和隔膜等電池組件的供應,不足以滿足美國消費汽車的需求。

在電動汽車價值鏈的幾乎每個環節,供應商集中度都很高。這使得它很容易受到監管、地緣問題、地震和颶風等自然災害以及流行病等因素的幹擾。

減輕電池生產對環境和社會的影響,同時迅速增加產能,並遵守全球法規和標准,特別是在負責任的採礦方面,可能會非常困難。

下面,我們將詳細分析這些挑战與風險,以及市場面臨的主要不確定性。企業可以採取哪些行動來建立靈活、可靠的電動汽車供應鏈,使其在面對變化時具有更大的彈性和適應性呢?

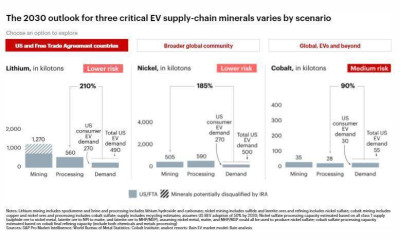

挑战1 :某些礦物可能出現全球供應短缺

僅從IRA對消費汽車的立法要求來看,到2030年,符合IRA要求的國家的大多數礦物(包括鋰、鎳和鈷)的供應可能足以滿足美國消費汽車的需求。雖然鈷供應充足,但鈷加工能力略有不足,這略微增加了該商品的風險。

然而,美國消費汽車制造商不太可能是唯一偏好美國/ FTA供應的制造商。從美國、自由貿易協定國家和歐洲的所有電動汽車需求來看,來自這些國家和地區的數量是不夠的。加工能力將出現嚴重缺口:到2030年,滿足美國、FTA和歐洲對鋰、鎳和鈷的需求,這些地區的加工能力僅能達到65%至75%。

根據目前宣布的產能,這些關鍵礦產的全球供應預計到2030年將不足以滿足全球需求。沒有技術進步或現有礦山的新供應,大幅增加供應的機會可能有限。鋰礦的新產能投產平均需要6年多的時間,鎳礦和鈷礦的可行性研究完成後需要4年多的時間。

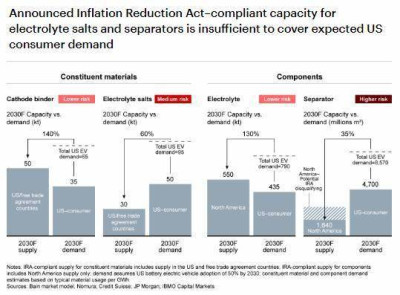

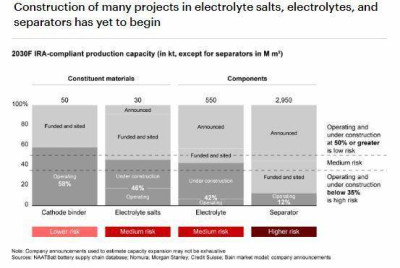

挑战2 :有限的區域生產部分組成材料和部件的能力

供應分爲兩類:組成材料和組件。這兩部分的情況都喜憂參半。

即使在宣布的符合IRA標准的產能足以滿足預期需求的地方,計劃的產能與目前正在運營或在建的產能之間仍然存在差距。這會產生執行風險,因爲提供一些重要組成材料和組件的項目尚未實現。

總體而言,到2030年,來自美國、FTA和歐洲國家的組成材料和部件的區域供應遠遠低於這些地區的預期需求。

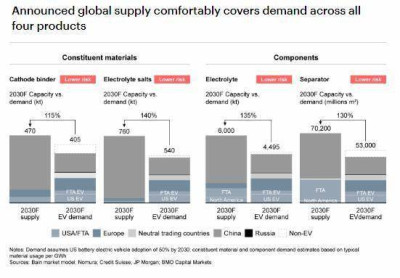

當包括所有地緣和貿易區域時,全球供應可以輕松滿足需求。然而,這將使原始設備制造商OEM和供應商嚴重依賴部分國家和地區,例如中國和俄羅斯的產能。

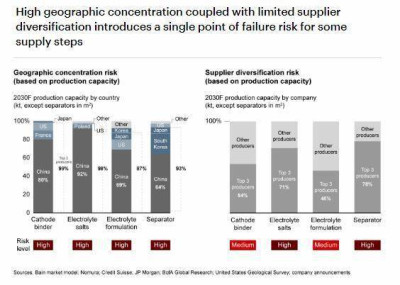

挑战3 :高度的地域和供應商集中

組成材料和部件供應商的地理集中是顯著的。除了國家間貿易等爭端帶來的風險外,2019疫情風波還表明,供應高度集中的市場一旦受到某種影響,那么可能會擾亂供應鏈。由於氣候變化,極端天氣事件變得更加嚴重和頻繁,可能導致類似的短缺。

另外,價值鏈上存在潛在的供應商集中風險。

挑战4 :將產能增長需求與ESG要求結合起來

在電動汽車供應鏈中,圍繞採礦實踐存在着巨大的環境和社會風險,包括碳排放以及對人權等更廣泛的ESG問題。一個例子是,投資者和消費者越來越多地要求企業在價值鏈上的所有投入和供應商實踐中,對用工和排放等問題保持透明。向電動汽車的過渡還將要求現有汽車行業的就業和培訓發生重大轉變。

當涉及鋰、鎳和鈷等關鍵電池組件時,還存在一些重大的ESG風險。其中包括來自礦物开採和加工過程中釋放的溫室氣體,以及對生物多樣性的潛在危害。

考慮到環保方面的社會和監管壓力,企業還需要主動採取措施。未能解決ESG問題可能會增加採礦作業的風險和不確定性。

原始設備制造商OEM和供應商現在可以做些什么來建立一個有韌性的未來供應鏈?

IRA已經就電動汽車的採用和建立所需基礎設施的需求發出了明確的市場信號。然而,電動汽車供應鏈的參與者仍然處於不舒服的環境下。不確定性給決策過程的重要方面蒙上了陰影,但沒有一家公司想要坐以待斃。那么企業能做些什么呢?

首先,企業應該把每一筆投資都看作是投資組合的一部分。

其次,企業不能再依賴於制定五年計劃,然後嚴格執行。在如今的環境中,重要的是要識別和監測可能的方向與最初預期大不相同的未來的路標,並根據需要實時調整战略。

第三,企業需要投資建立透明、穩健和循環的供應鏈。企業應對其投入進行必要的盡職調查,以清楚地確定其最關鍵的材料、這些材料的來源、每種材料的風險和潛在失效問題。此外,這種透明度可以讓企業快速改變自己的內部流程,以滿足不同地區的特定要求。

第四,企業應該廣泛思考如何建立合作夥伴關系並達成長期協議,以幫助限制某些不確定性的影響,並承擔巨額資本投資的風險。例如,電池回收商可以與原始設備制造商、電池制造商和其他電子產品供應商建立合作關系,既可以建立未來的電池供應,又可以確保以經濟可行的價格找到回收材料的买家。

塑造全球電動汽車供應鏈的未來

IRA標志着美國在能源轉型激勵方面的飛躍,其中電動汽車的稅收抵免和電池供應鏈本地化的措施都是關鍵。減少未來排放的好處是不可否認的,隨着其他國家可能將更多的電動汽車供應鏈區域化,企業不能再袖手旁觀了。

全球電動汽車市場和供應鏈的確切方向尚不清楚,但原始設備制造商和供應商已經迫不及待地採取舉措,或者考慮加大賭注。企業應該开始建立敏捷性,使自身能夠毫不拖延成功地競爭有限的資源。

標題:汽車行業研報:燃油車轉向電動車最大阻力來自供應鏈

地址:https://www.vogueseek.com/post/44854.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。