來源: 編輯:匿名 發表時間:2023-12-26 16:51:08 熱度:12

今年焦煤市場經歷了大幅波動,價格呈現出過山車般的走勢,但全年總體仍保持較高水平,一定程度超出市場預期,今年上市煤企或交出“史上第二佳”的業績單。

多位山西地區焦煤行業人士對財聯社記者表示,今年焦煤保持在較高價格的主要原因一方面是國內鋼鐵行業需求較好,產量較去年或略有增長,另一方面則是國內焦煤供給端有所縮量,同時海外澳煤價格持續倒掛,導致市場供需結構整體偏緊。

有焦煤行業上市公司股價創出歷史新高,部分業內人士對2024年的市場行情保持積極態度。山西焦煤(000983.SZ)公司人士對財聯社記者表示:“未來焦煤資源的稀缺性將會越來越得到市場重視,我對明年的市場保持樂觀。”淮北礦業(600985.SH)公司董事長孫方也在業績會上回答記者提問時表示,中長期維度下行業仍將維持景氣。

全年價格呈V字形走勢,需求預期與安全事故影響貫穿全年

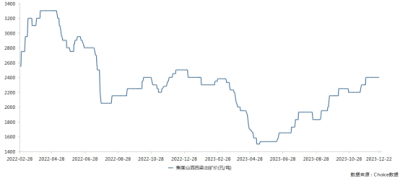

今年焦煤價格整體呈“V”字形走勢,年初時山西地區主焦煤市場價格約爲2400元/噸,從年後开始,冶金煤市場價格逐步走低,到四月份時,蒙5#原煤報價從3月的2000元/噸跌到5月中旬的1180元/噸,山西地區主焦煤價格較年內高點降價也超過1000元/噸。從六月中旬至七月,山西地區焦煤價格快速反彈回2000元/噸附近,八月後煤價保持緩慢回升走勢,至十二月時山西地區主焦煤已回到年初的價格水平。

2022-2023年陝西地區焦煤價格走勢(圖片來源:Choice)

部分上市煤企長協價格則在年末還沒有回到年初的高點。一、二季度淮北地區主焦煤長協價格約爲2440元/噸,在二季度後期,由於下遊鋼廠與焦企拉運積極性下降,三季度長協價格提前在六月初進行下調,淮北地區價格下降500元/噸至1940元/噸,四季度隨着市場價格的回升,長協價格也漲至2000元/噸以上。

各地煤價由於煤質及區域供需環境不同,市場價格及長協價格有一定差別,如5月上旬前平頂山焦煤車板價仍保持在2500元/噸以上,而四季度長協爲2120元/噸,相較淮北地區主焦煤價格稍高。

造成今年焦煤價格出現“V”字形走勢的原因,主要是市場需求預期變化以及安全事故帶來的供給端變化,而下遊鋼廠和焦企的低庫存战略則起到了助漲助跌的作用。

年初市場信心受宏觀經濟復蘇,強勁需求預期強勢支撐煤價,下遊需求有所恢復,鋼廠高爐开工率節後環比逐步提升,焦煤需求也有望逐步累加,煤價走勢預期改善,一季度焦煤價格保持高點。 掌上煤焦副總經理陳亮對財聯社記者表示:“年初時由於疫情影響消退,整個產業鏈對市場需求預期比較樂觀,對焦煤價格有一定支撐。”

二季度,由於鋼鐵行業競爭加劇,鋼企虧損幅度擴大,對上遊原燃料價格形成衝擊,國內焦煤價格連續下跌,下遊鋼企的市場環境變化導致焦煤業內人士對行業經營環境的預期作出調整。平煤股份(601666.SH)公司人士當時在回答財聯社記者提問時稱:“焦煤價格急跌的底層邏輯在於需求恢復低於預期,鋼鐵行業虧損面進一步擴大。”

在預期出現重大變化的情況下,鋼企和焦企开始減少採購,對煤價產生助跌作用,五月份焦煤價格跌至年內谷底。陳亮告訴財聯社記者,彼時焦煤市場價格下跌幅度較大,已經逼近了理論上的焦煤成本價,部分管理水平較好的煤企或有200-400元/噸左右利潤。

七月初蒙古那達慕大會召开,業內擔憂會影響蒙煤進口情況,同時房地產“金融十六條”適用期延長至2024年12月31日,房地產悲觀預期邊際改善,黑色系預期改善,煤價开始上漲。中煤華利淘煤網商情中心薛經理表示,市場對地產政策改善預期較強,煤價也隨着預期改善出現上漲。

同時山西省、陝西省、內蒙古自治區三大煤礦主產區陸續出現安全生產事故,爲此各省分別出台了遏制礦山企業瞞報生產安全事故行爲辦法、並對煤礦安全生產工作开展了督導檢查。當時有山西地區煤炭貿易商告訴財聯社記者,當地多家煤礦已停產進行安全檢查,造成主焦煤的供給大幅減少。

九、十月鋼廠、焦企低庫存战略的負面影響开始出現,國慶前補庫的需求造成焦煤需求大增,而在安全檢查供給減少的環境下,供需出現嚴重失衡,焦煤價格再度上漲。而十一月後,山西呂梁永聚煤業火災事故導致山西等地煤礦安全檢查再度升級,焦煤供給再度趨緊。汾渭數字信息技術有限公司研究院侯曄對財聯社記者表示,目前山西地區安全檢查再度加嚴,相關部委派出了安全檢查組進駐各煤企。

上市煤企利潤或創歷史第二佳,明年一季度長協價格預期變化不大

今年焦煤價格波動幅度較大,但全年平均價格總體仍保持在較高水平,在煤焦鋼行業產業鏈中,焦煤企業仍然佔據全產業鏈利潤的最大份額。

而今年焦煤企業的盈利能力超出了業內人士及行業分析人士的預期。年初有上市煤企公司管理層人士曾對財聯社記者判斷:“當鋼企經營環境變化後,會帶動上遊行業的經營也發生變化,而這個傳導時間一般是半年。”

上半年焦煤行業變化與該業內人士分析一致,但下半年的供給端意外變化導致煤企盈利能力再度回升。

據陳亮介紹,以山西地區爲例,市場公認的原煤开採成本約爲400-500元/噸,而精煤洗出率一般在60%-70%,部分可能更高。按此計算,結合全年煤價波動情況分析,煤企全年保持盈利,僅三季度盈利水平有所收窄。

從上市公司前三季度財務報表來看,多數焦煤類上市企業的盈利能力出現明顯下滑。如平煤股份三季報顯示,前三季度公司實現營業收入230.96億元,同比下降18.10%;實現歸屬於上市公司股東的淨利潤31.38億元,同比下降33.63%。此外,山西焦煤、盤江股份(600395.SH)、上海能源(600508.SH)Q3單季度盈利均同比下滑超六成,環比下滑超四成。

但這主要是由於多數煤企採用長協定價機制,導致焦煤市場價格傳導有滯後性,導致多數煤企三季度長協定價較去年同期或上半年有明顯下降。雖然市場價格在三季度逐漸回升,但當季長協定價窗口已過,多數上市煤企三季度焦煤價格執行較低水平價格。

但四季度長協價格在三季度市場煤價上漲的帶動下有所回升。四季度焦煤長協價格有所回升。淮北礦業公司董事長孫方稱,四季度公司煉焦精煤長協價格較三季度平均上調約175元/噸,調價後約2000元/噸。而山西地區焦煤長協價格也回升至2000元/噸以上。

四季度焦煤長協價格上漲,同時下遊拉運積極性增加,上市煤企的四季度盈利能力或高於二三季度。

有多數機構對焦煤類上市公司業績作出樂觀預期,上市煤企今年或創出“歷史第二佳”的業績。如开源證券分析認爲山西焦煤四季度利潤超過14億元,2023年實現歸母淨利潤70.6億元,僅低於2022年的107.22億元。國投證券近期研報認爲淮北礦業2023年或實現營業收入680億元,實現淨利潤63.28億元,僅低於2022年的70.1億元。

焦煤行業的盈利能力或保持至明年一季度,侯曄告訴財聯社記者,由於安全工作組的檢查工作或持續至明年五月,在此之前焦煤市場供給情況或不會出現重大變化。

由於目前焦煤市場價格仍高於長協價格300-400元/噸,而市場供需短期仍處於緊平衡狀態。陳亮預期明年一季度焦煤企業長協價格或不會出現大幅變化,或與今年四季度基本保持一致。

來源:財聯社

標題:焦煤價格2023年走出“V”字形 上市煤企業績或迎“史上第二佳”

地址:https://www.vogueseek.com/post/40308.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 京東要賣特斯拉了?最新回應!

下一篇 : 外媒稱微軟收購暴雪後,暴雪遊戲回歸國內步伐加快