來源: 編輯:匿名 發表時間:2023-11-13 08:51:19 熱度:70

《港灣商業觀察》施子夫 王璐

被外界稱爲“徽酒四傑”的安徽省內四大上市白酒企業,分別是古井貢酒(000596.SZ)、迎駕貢酒(603198.SH)、口子窖(603589.SH)、金種子酒(600199.SH)。

從這四大酒企的三季度增速上看,口子窖無疑顯得壓力頗大。

今年前三季報,口子窖實現營收44.45億元,同比增長18.18%;淨利潤13.48億元,同比增長12.22%。

第三季度,公司實現營收15.3億元,同比增加4.67%,淨利潤5億元,同比增長8.36%。

01

前三季度業績增速遜色省內三傑

據悉,從銷售區域看,安徽省內營收36.15億元,同比增加21.24%,省外營收約7.6億元,同比上漲5.03%。按產品檔次分類,今年前三季度,口子窖高檔白酒銷售收入42.4億元,同比增加19.34%,中檔白酒與低檔白酒營收均出現下滑,分別下滑17.52%、5.83%。

以前三季度營收和淨利潤比較:古井貢酒實現營收159.53億元,同比增長24.98%,淨利潤38.13億元,同比增長45.37%;迎駕貢酒實現營業收入48.04億元,同比增長23.42%,淨利潤爲16.55億元,同比增長37.57%;金種子酒實現營業收入10.73億元,同比提升31.73%,淨利潤爲-3485.94萬元,與2022年淨利潤-1.36億元相比,大幅收窄。

換言之,口子窖前三季度的營收及淨利潤增速要大幅落後於其他三家安徽同行。

知趣咨詢總經理、白酒行業分析師蔡學飛向《港灣商業觀察》表示,從三季報來看,口子窖高檔表現上尚可,中低檔則明顯承壓。此外,由於口子窖主打兼香,本身就是小香型,作爲區域品牌,優勢是省內不錯,但弱勢是高端價值全國來看非常有限,影響力明顯偏弱,跨區域發展動力不足,這都制約了公司的規模效應及增速。

蔡學飛還指出,口子窖營收與利潤增速低於省內其他競品的原因比較復雜,外部看是安徽省內銷售內卷加劇,競爭正本不斷走高,但是核心問題是口子窖5年6年等老產品過度成熟,缺乏市場新增量,並且產品利潤固化,渠道推介積極性不足,消費升級趨勢下中高端市場存在滯後性,加上新推出的兼10、20、30產品屬於中高端定位,上市不久,尚在培育期,前置性投入過大,也拉低了企業的經營利潤。綜合來看,口子窖遇到的問題是區域酒企在存量擠壓,消費升級環境下的普遍現象,需要企業長時間去提升系統競爭力,從而化解危機,實現轉型發展。

浙商證券研究報告認爲,口子窖老品:裸價模式運營下終端利潤仍維持穩定,庫存保持良性。新品:省內流通渠道鋪貨陳列基本完成,新品採取掃碼紅包、廠家返利等運營模式,預計中秋至明年春節仍爲過渡期。

事實上,從上半年來看,口子窖盈利增速指標要比三季度好。口子窖上半年實現營業收入約29.12億元,同比增長26.79%;淨利潤約8.48億元,同比增長14.64%。

中銀國際則對此點評,1,口子窖三季度營收15.3億元,同比增4.7%,收入環比2季度降速明顯。判斷由於公司產品換新,2季度老品年份系列產品經銷商積極進貨,2季度公司營收實現高增,3季度渠道去庫存。2,分產品來看,公司高檔產品營收14.7億元,同比增5.8%,收入佔比97%,同比提升1.1個百分點。安徽省內宴席市場較快恢復,判斷3季度大衆價格帶的5年、6年有一定增長。新品兼香系列2季度經銷商完成打款鋪貨後,目前仍處於消費者培育期。公司一貫執行低庫存、高周轉政策,因此3季度渠道去庫存爲主要動作。

3,分區域來看,三季度省內營收12.2億元,同比增5.3%,收入佔比80.5%,省外營收3.0億元,同比增1.9%,省內表現好於省外,公司享受了安徽經濟快速增長的紅利。從經銷商數量來看,截至3季度末,公司經銷商數量合計920家,環比上半年新增16家經銷商,主要爲省外新增。4,截至3季度末,公司合同負債3.8億元,環比上半年降3.4億元,上年同期環比降0.1億元。

02

股價半年多跌超三成,回購與理財

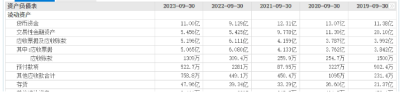

值得關注的是,雖然不同機構都談及到口子窖庫存良性,但存貨方面也依然維持高位,前三季度公司存貨創下近年來新高,達到47.96億。2019年前三季報-2023年前三季報,公司存貨分別爲21.37億、26.60億、33.29億、39.34億和47.96億。

與此同時,口子窖銷售費用及管理費用方面,前三季度也創下歷年來新高。2019年前三季報-2023年前三季報,公司銷售費用分別爲2.885億、3.920億、4.954億、5.199億和6.344億;管理費用分別爲1.553億、1.561億、1.793億、1.867億和2.631億。

資本市場表現上,近幾個月來看,口子窖股價高位在3月初,截至11月10日,股價跌幅爲35.15%。

對於低迷的表現,口子窖11月7日宣布,公司擬以不超55元/股的價格,以集中競價交易方式回購公司股份,用自有資金不低於0.55億元(含)、不超過1.1億元(含)。本次回購的股份將作爲公司日後擬實施股權激勵或員工持股計劃的股票來源。

口子窖認爲,爲進一步穩定投資者對公司股票長期價值的預期,構建長期穩定的投資者結構,同時充分調動公司董事、高級管理人員、中層管理人員及核心骨幹的積極性,有效地將股東利益、公司利益和核心團隊利益結合在一起,經綜合考慮公司實際經營情況、財務狀況以及未來盈利能力和發展規劃,公司擬以自有資金回購公司股份用於公司股權激勵或員工持股計劃。

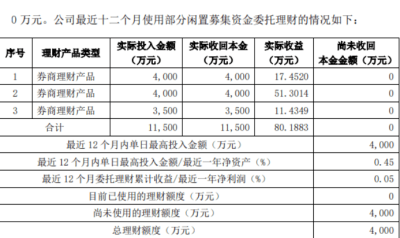

回購固然可以增加信心,不過,看起來口子窖對於公司現有資金的使用更傾向於理財。今年8月29日,口子窖發布了關於使用部分闲置募集資金購买理財產品的公告。

公告顯示,近十二個月公司共耗資1.15億元購买券商理財產品,實際收益則爲80.1883萬元。

著名經濟學家宋清輝認爲,像口子窖這樣如果自身業績增速遠低於省內同行,那么公司需要認真研究是產品、渠道或其他方面到底出現了哪些問題,可以利用現有資金更多去做提升業績表現方面的事情,如果一味去購买理財產品,而收益率也並不好,那么這筆账可能並不劃算。至少目前看起來,公司試圖去回購股票,也算是好消息。(港灣財經出品)

標題:口子窖前三季度增速遠弱省內同行,中低檔白酒大幅下滑

地址:https://www.vogueseek.com/post/31233.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。