來源: 編輯:匿名 發表時間:2023-10-30 08:50:08 熱度:21

觀點網 10月27日晚間,華僑城發布業績公告,前三季度該公司營收317.60億元,同比增長8.47%;歸母淨利潤則由正轉負,錄得-33.47億元,同比減少2728.12%,其中第三季度歸母淨利-20.41億元。

房地產業務銷售額下滑,以及爲加快銷售去化對部分項目採取靈活銷售策略所產生的價值折損,是華僑城持續虧損的主因。華僑城於2022年已錄得上市15年以來首次年度虧損,進入2023年和其他房企一樣繼續被房地產拖累,這爲資本市場制造了焦慮情緒。

而另一則事故新聞則加劇了這種焦慮。

10月27日傍晚,華僑城旗下深圳歡樂谷景區“雪域雄鷹”遊樂項目兩列過山車發生碰撞。此後,深圳歡樂谷景區宣布閉園兩天,开展全園安全大檢查。根據10月29日深圳政府官方通報,事故所有傷者均已緊急送醫治療,目前情況穩定,無生命危險。

在疫情結束後,國內遊客出遊熱情高漲,並拉動文旅行業持續復蘇,陡增的客流量考驗着各文旅企業的運營能力,所產生的問題也會被不斷放大。

前三季度,華僑城旗下文旅企業合計接待遊客7247萬人次,同比增長55%。如今由安全事故所引發的遊樂設備保養維護及安全防護等方面的擔憂,或會令華僑城這種業績反彈勢頭面臨不確定性,並有可能影響資本市場的信心。

文旅過山車

華僑城是國內“文旅航母”般的存在,該公司最早於1989年將中國首個主題公園“錦繡中華”开園,項目首年便收回成本,接待遊客逾300萬人次。至1999年華僑城提出“旅遊+地產”概念,將文旅資源與房地產結合,這種模式被復制到各地,並被其他房企所借鑑。

2019年,華僑城實現年營收600億元,歸母淨利潤123億元,同比分別增長25%、17%,收入和利潤均創歷史最高水平。期末該公司主要有18家景區、24家酒店、1家旅行社以及2家开放式旅遊區處於接待遊客狀態。

但2019年底新冠疫情爆發,全球經濟受到沉重打擊,旅遊相關行業則成爲受影響最大的區域之一。

華僑城曾於年報中提及,根據文旅部國內旅遊抽樣調查結果,2020年度國內旅遊人數28.79億人次,同比下降52.1%;國內旅遊收入2.23萬億元,同比下降61.1%。

而2020年華僑城依然錄得營收819.03億元,歸母淨利潤126.86億元,創下歷史新高。其中分業務看,旅遊綜合業務、房地產業務分別貢獻營收431.75億元、372.39億元,同比分別增長42.66%、27.82%。僅從業績情況看,該公司似乎暫未受到疫情的影響。

這一方面是由於房地產業務從銷售到結轉一般會滯後兩到三年,包括華僑城在內的房企仍錄得收入增長;另一方面,華僑城的旅遊綜合收入包含文旅綜合體中的旅遊地產綜合體、景區、酒店、商業租賃、物業服務、城區綜合配套等多業態,並未單指純旅遊業務,所以存在口徑上的差異。

不分拆披露純旅遊業務收入情況,曾是投資者詬病華僑城的一大原因。實際上有投資者曾詢問華僑城,東莞某項目住宅銷售收入在財報中計入房地產業務收入還是文旅收入,但並未獲得正面回應。

這種做法導致了一種情況出現,即接待遊客人次盡管與旅遊景區業務收入正向相關,反映在華僑城財報中的“旅遊綜合業務”時卻並不完全相關。

數據來源:企業公告,觀點指數整理

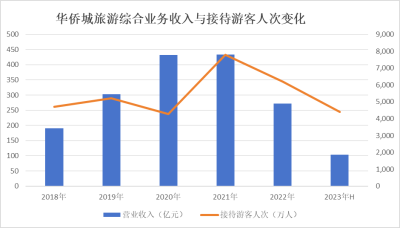

從華僑城披露的數據看,2020-2022年即疫情三年間,公司每年累計接待遊客分別爲4282.5萬人次、7797.9萬人次、6184.9萬人次,相當於2019年同期的82%、150%、155%水平(含增量項目接待遊客人次,2021年統計方式存在差異)。

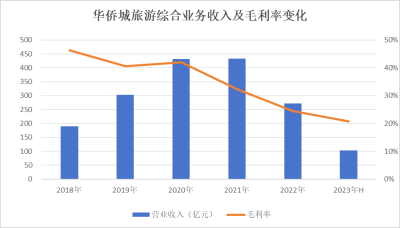

業績層面則顯示,疫情三年華僑城的旅遊綜合業務分別貢獻收入432.10億元、433.17億元、272.20億元,其中去年該業務收入同比減少37.16%,相當於2019年同期不足90%;毛利率自2020年之後跌破40%關口,至去年僅有24.47%。

華僑城在2022年年報中也坦承,公司旅遊景區業務受需求萎縮等諸多因素衝擊,經營效益下滑。同時,受效益下滑或更新改造等因素影響,公司對部分景區資產計提減值,包括昆明一項固定資產全額計提2.62億元,深圳鹽田區一項固定資產計提減值准備4.12億元。

數據來源:企業公告,觀點指數整理

根據文旅部國內旅遊抽樣調查統計結果,2023年前三季度,國內旅遊總人次36.74億,同比增長75.5%;其中第三季度旅遊總人次12.90億,同比增幅101.9%高於前兩季。期內居民國內出遊總花費3.69萬億元,同比增長114.4%。

僅在深圳,在今年2月6日香港正式宣布全面通關後,香港遊客便扎堆湧入深圳,爲當地零售商場、旅遊景區、餐飲食肆等場所帶來了龐大人流量。根據香港入境事務處披露,7月1日至8月29日有超過900萬港人進入深圳,同期到港內地旅客及其他旅客爲533萬人次。

華僑城是國內主要的主題樂園及旅遊景區運營商,它毫無疑問是文旅行業復蘇的最大受益者之一。

而數據顯示,上半年華僑城的旅遊綜合業務仍僅錄得營收103.06億元,同比減少2.30%;該項業務毛利率20.77%,同比繼續下降4.64個點。可對比的是,該公司期內接待遊客逾4400萬人次,同比增長74%。

房地產困境

截至2022年底,華僑城旗下共有35家景區、26家酒店、1家旅行社、7家开放式旅遊區、1台旅遊演藝,期內新开業項目包括成都東安閣精品酒店、大型主題公園襄陽奇幻谷、衡陽瑪雅海灘水公園、西安OCT1314摩天輪、南昌華僑城福朋喜來登酒店等。

其中,歡樂谷集團是華僑城主題公園產品线核心平台,已在深圳、北京等9個城市落地主題公園。今年上半年,該公司主題公園業務接待遊客近1900萬人次,刷新歷史紀錄。

今年前三季度,華僑城披露,公司旗下文旅企業合計接待遊客7248萬人次,同比增長55%。另於10月“雙節假期”,共接待遊客673萬人次,按可比口徑較2022年、2019年分別增長51%、26%;整體收入按可比口徑較2022年、2019年分別增長60%、15%。

但由於未單列純旅遊業務收入,資本市場難以獲悉華僑城的門票收入等細分數據,同時難以區別“文旅”及“地產”之間的界限,外界對該公司的旅遊業務增長預期也存在模糊地帶。

今年7月份,華僑城曾回應投資者,隨着公司專業化整合全面落實,公司各業務將逐步實現“一業一企、一企一業”運作。“未來,公司將持續優化披露內容,充分向市場傳遞公司經營信息。”

上述所指即去年華僑城董事長更迭後啓動的轉型,概括後的兩大主業包括房地產、文旅。其中房地產業務方面,推動已全面落地的城市公司體系高效有序運轉;文旅業務方面,將做強歡樂谷集團、旅發集團、商管公司和酒店集團四大平台。

而專業化整合未完成前,華僑城的旅遊綜合業務依然只會被認定爲包裹着地產項目的板塊。更嚴峻的問題則是,在房地產高增長時期,通過“旅遊+地產”獲得的低成本地塊可以爲華僑城創造高盈利及現金流;但房地產不景氣時,這會對整體業務都帶來拖累。

集中體現在2022年,華僑城錄得營收767.67億元,同比減少25.17%;歸母淨利潤-109.05億元,同比減少387.05%,錄得上市15年以來首次年度虧損。其中房地產、旅遊綜合收入分別減少16%、37%,兩項業務綜合毛利分別下降14%、52%,旅遊綜合下滑幅度反倒大於房地產。

與其他虧損的房企類似,在“三費”及成本沒有太大惡化情況下,華僑城解釋,除了正常結轉利潤減少,還包括預計房地產市場短期調整壓力仍然較大,公司計提了存貨跌價准備,另一方面聯合營公司產生了較大的虧損。僅去年該公司就一次性計提存貨跌價准備總共115億元,涉及昆明、武漢、成都、宜賓、濟南、青島等36個項目。

盡管華僑城收縮了投資拿地,2022年全年僅在成都、南昌、東莞及深圳新增5個項目,權益對價14.49億元同比減少近92%,但土地過往過多集中在三四线城市發展文旅相關業務也讓其土儲面臨減值風險。截至去年底,該公司在茂名、肇慶、湛江、漳州、揚州、滁州等地依然有相當部分未开發土儲。

今年前三季度,華僑城再對存貨計提減值准備23.60億元,導致公司期內合並淨利潤減少23.60億元,歸母淨利潤減少17.16億元。具體而言,第三季度公司歸母淨利潤爲-20.41億元,拖累前三季歸母淨利潤降至-33.47億元。

前三季度華僑城累計實現合同銷售面積154.1萬平方米,較上年同期減少23%;合同銷售金額318.9億元,較上年同期減少26%。其表示,爲適應市場環境、加快銷售去化,公司對部分房地產項目採取靈活的銷售策略,帶來部分價值折損。

對於投資者而言,華僑城所釋放的積極信號除了文旅業務復蘇,還包括了公司的模式調整。觀點新媒體統計,前三季度華僑城主要在佛山、無錫、成都獲取了4宗地,涉及權益對價66.03億元;其中有3宗均爲招拍掛獲取的宅地,1宗爲順德歡樂海岸二期用地。

這表明文旅業務或將轉向提升存量項目經營效益爲主,地產業務則聚焦城市做增量。近期華僑城旗下華僑城亞洲發布公告,擬轉讓位於上海蘇河灣的寶格麗酒店資產,後者是中國第二家寶格麗酒店。

標題:華僑城樂與怒 主題樂園地產的過山車

地址:https://www.vogueseek.com/post/28169.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。