來源: 編輯:匿名 發表時間:2023-10-26 08:51:28 熱度:16

“這是價值事務所的第1408篇原創文章”

《價值事務所》的老讀者都清楚,2022年所長一度有動過加盟幸運咖的心思,這個幸運咖是蜜雪冰城旗下的咖啡品牌,同蜜雪冰城一樣主打一個便宜,他家產品基本都在10元以下,而且是現磨的咖啡並非用咖啡粉衝泡,像經典的美式、拿鐵分別僅需5元、7元。

最重要的是,雖然幸運咖價格低,但毛利卻一點不低。根據蜜雪冰城投資者交流的說法,其毛利約50%,假設日均營業額3000元,毛利4萬5,門店較小,租金也不貴(預計4-5k),扣除3-4個員工薪水(預計9-12k),再扣除水電、物管,如果經營得好,每月還是可以有兩萬多的利潤。

而且前期的投資也不是很高,畢竟門店小,裝修也不貴,前期投入大約只需25萬的樣子,一年多即可回本。

所長知道蜜雪冰城有多賺錢,所以對模式相似的幸運咖整體是比較看好的,但後面考慮到自己從未做過實體生意,而且在電腦前算模型和正兒八經選址、开店、僱人、做生意完全是兩碼事,遂作罷。

現如今,所長對自己當初沒有頭腦發熱加盟幸運咖慶幸無比,哎呀媽呀,還好沒加入,商業世界變化真是太快了,曾經日子還比較好過的幸運咖突然就不太行了。

瑞幸太牛了

所長教練近期頻頻下單瑞幸,問她怎么突然想着要喝瑞幸了,她說瑞幸現在有券,喝一杯只要9.9元。所長打开一看,確實如此,而且這個券每人每天都可以領一次,活動是從今年六月一號开始的(不過每個人不一樣,有些人只能一周領一次,後面會講這個事情,這裏先按下不表)。

正是因爲瑞幸什么都可以9.9,幸運咖的生意突然就不好做了。

畢竟幸運咖的產品除了美式和拿鐵等,其余的招牌基本還是要10元,而瑞幸的品牌更大、名氣更高、品種更多,大多口味還更好(雖然都是咖啡+糖漿,但幸運咖的糖漿還是不如瑞幸,做不太出食材本味,當然瑞幸也不是太好,這些耳熟能詳的咖啡店中,糖漿口味最接近自然的所長個人覺得還是要屬星巴克,或許有成本原因,畢竟星巴克整體價格高於瑞幸高於幸運咖),因此,幸運咖倍感壓力,一度推出9.9兩杯的活動。

當然,瑞幸搞9.9一杯並非針對幸運咖,而是針對庫迪(庫迪是瑞幸原老板帶走瑞幸大批高管團隊重新搞的咖啡品牌),這裏所長直接貼瑞幸的投資者交流原話吧,只要周邊有庫迪,瑞幸就給你9.9的券,不過這個券會根據算法進行調整,如果店鋪賣得還不錯,每天9.9就會調成每周9.9。

庫迪开店速度也很快,現在已經有五千家門店了,所以,給大家的感覺就是瑞幸整體9.9了。神仙打架,凡人遭殃,幸運咖等就是遭了瑞幸和庫迪打架的殃。

不過,說實話,第一次看到瑞幸這么搞活動的時候,所長在想,瑞幸是否是傷敵一千,自損八百?最重要的是,瑞幸這個活動可不是只搞一時半會,按照其郭總在八月一號的說法,9.9活動要搞兩年。

搞這么久,瑞幸的利潤會不會遭受巨大的影響?

結果是所長多慮了……

按照瑞幸的說法,雖然客單價慢慢降低(活動原因),但店鋪銷量卻慢慢上漲,於公司而言,銷售額和利潤額其實都在增加,因爲用戶數量快速增長,規模效應持續釋放,只是終端門店的利潤率會有所下降。

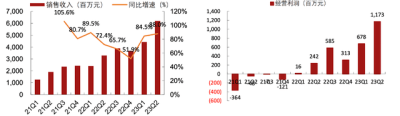

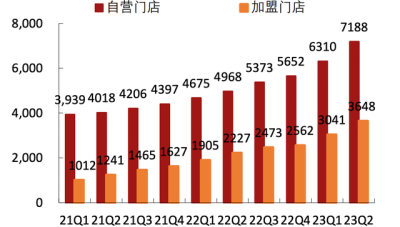

這點我們從瑞幸Q2的財務表現也能看出了(6月份9.9活動开始,Q2有整整一個月都在搞活動),我們看下圖,瑞幸今年Q2的營收、經營利潤對比之前環比明顯有大幅提升。

在6月开始瑞幸一直在進行補貼的情況下,公司還將2023年的收入目標定到了220億,开店數量目標定到15000家,並要求利潤不低於30億。對於2024年,公司更是預計能實現320億以上的收入,淨利潤45-50億,門店开到1.8w家。

之所以有大幅度補貼的情況下,公司還把2024年利潤目標定這么高,公司的解釋是:

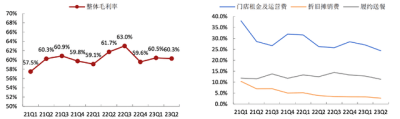

一方面產品會有一個變化(所長理解爲結構性提價)。第二是到2024年,其自有的供應鏈烘焙廠也能投產使用,相當於可以降低不少的成本。關於毛利,公司說可能會與2023H2持平或者下降1-2個點。

瑞幸的整體毛利一直都比較高(60%左右),最大的幾項費用也因規模效應呈現逐年下降的趨勢,因此,即便毛利下降一點,整體利潤率也有極大概率能獲得較大提升,所以,所長覺得公司的說法沒啥問題。

當所長了解完瑞幸的這些信息後,不得不感嘆瑞幸太牛了,也暗暗慶幸自己當時沒有腦袋發昏就去加盟幸運咖。

頭部集中

瑞幸和庫迪的打架,最難受的肯定不是幸運咖,而是庫迪。按照瑞幸的說法,庫迪應該扛不住了,目前只有13%的門店是盈利的,國內5000家門店,已經有近700家關掉或正在申報關閉的流程中,現在的擴張只能瞄准海外,由於庫迪現在的情況不太妙,很多原本想加盟的加盟商也採取了觀望態度。

被瑞幸這么針對,庫迪不死也要脫一層皮。

這裏說的雖是咖啡行業的恩恩怨怨,其實對於很多行業都是適用的,能在一個行業混到龍頭的企業,一般在成本、渠道(門店)、供應鏈、品牌、產品等方面都做得都不錯,各個環節都是數一數二的,再加上多年積累,账上有大堆資金,其實一般的企業連同龍頭打價格战的資格都沒有(只是要看龍頭愿不愿意打價格战)。

當初社區團購渠道剛興起時,上面的調味品清一色白牌,但過不了多久,就又變成海天的天下了(規模效應加持下,其人均產量和產值別人根本比不了呀)。

超市裏有各個品牌的奶制品,但折扣力度最強的,一般還是伊利蒙牛……

還有醫藥行業,2018年剛推出集採時,不少頭部企業都很難受,因爲很多光腳不怕穿鞋的企業亂報價,導致有一陣醫院的集採藥全是不知名的小品牌,到現在經歷集採快10輪了,前期的集採都开始進行續約,不難發現,那些光腳的小品牌正被逐漸出清,醫院裏的集採藥更多還是那些頭部大品牌,他們或通過並購原料藥企業、或通過增強內部效率、或者幹脆就拿集採藥去佔領市場再搭配這個渠道賣其他的藥盈利……等他們熟悉了規則、明確了玩法後,很快就又殺回來了……

瑞幸這些年風風火火,門店數量在2023Q2已破萬,早已超過曾經的龍頭星巴克,但按照瑞幸自己的話說,“我們實際分流星巴克的客源不佔多少,去年的時候星巴克還說,要再开出3000家門店到9000家門店。”

是的,瑞幸的話也算是所長的真實感受,雖然有一陣所長也棄過星巴克喝瑞幸,但沒多久又回歸星巴克了。

核心在於以下幾點:

首先,星巴克有座位,不僅可以喝咖啡,還可以作爲一個歇腳或同他人討論的地方(其實就是網上所謂的賣第三空間),所以從這點來看,星巴克和瑞幸做的是完全不同的生意。

其次,星巴克有一陣確實很懈怠,上新慢,但也許是瑞幸刺激到了他,近幾年上新速度明顯加快,而且不少品種所長覺得都非常好喝,比如龍眼米釀慕斯濃縮、生咖系列等等……

此外,也許是價格原因,星巴克咖啡、烘焙食品的品質整體比瑞幸還是更好,瑞幸的風味咖啡糖漿就有很明顯的“工廠”味,星巴克的糖漿會更自然一點……

所以,所長包括所長身邊不少人,後面又陸陸續續回歸了星巴克。

見微知著,其實很多行業都是如此,龍頭可能一時因爲大意、懈怠被後來者彎道超車,但龍頭只要意識到了,重新翻盤的概率也還是蠻大的。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

標題:中國版的星巴克,瑞幸咖啡,爲什么能起死回生?

地址:https://www.vogueseek.com/post/27459.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。