來源: 編輯:匿名 發表時間:2023-06-12 16:51:31 熱度:22

圖片來源:圖蟲創意

港股上市公司華虹半導體有限公司申請國內科創板上市,近日獲中國證監會批准。該公司A股上市主體爲華虹宏力,擬募資180億元,或成年內最大規模科創板IPO。

華虹半導體今年以來股價坐上過山車,在4月下旬達到38.8港元/股後,股價不斷回落,至今已跌去30%。

近年來半導體行業需求整體放緩,產能緊張狀態有所緩解,消費電子市場總體需求走弱,而華虹宏力的主要營收來自於消費電子領域。

券商研報認爲,今年下半年,消費電子板塊有望迎來回升,同時,在AI驅動下,也使芯片領域競爭升級。

擬募資180億元回A上市,IPO前大基金間接持股13.67%

華虹宏力本次發行擬募集資金180億元,其中華虹制造(無錫)項目擬使用募集資金125億元,佔擬募集資金總額的69.44%。8英寸廠優化升級項目、特色工藝技術創新研發項目,以及補充流動資金擬使用募集資金分別爲20億元、25億元和10億元,佔擬募集資金總額比例爲11.11%、13.89%和5.56%。

如果華虹宏力成功在科創板上市,其將在科創板上市企業中募資規模將排名第三,僅次於已經上市的中芯國際和百濟神州。

關於此次華虹半導體回A上市的原因,香頌資本執行董事沈萌分析稱,華虹半導體作爲一個半導體生產階段的企業,對設備等方面的投入很大,爲了保持生產能力的建設,就要不斷的對其生產設備等各方面進行改善和提升,在A股上市可以拓展該公司的融資渠道和融資能力。

沈萌稱:“芯片生產型企業本來就不多,華虹半導體在國內是生產能力靠前的企業,無論是流動性還是估值,A股都要比港股想象力要好。”

2014年10月,華虹半導體於香港聯交所主板掛牌上市,證券簡稱“華虹半導體”,股票代碼爲“1347.HK”。 該公司以每股11.25港幣的價格,公开發行合計2.29億股股份,扣除包銷費用及傭金以及全球發售所涉及的其他費用後,募集資金合計爲3.202 億美元。本次發行完成後,已發行股份總數增至10.34億股。

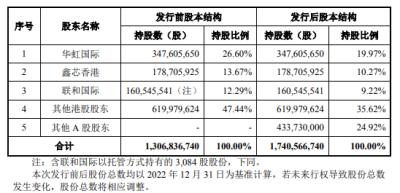

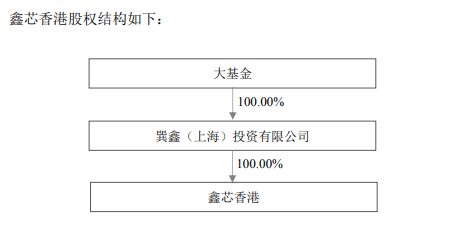

持股方面,截至2022年底,華虹宏力IPO前,華虹國際持股爲26.6%,大基金旗下鑫芯香港持股爲13.67%,聯和國際持股爲12.29%;IPO後,華虹國際持股爲19.97%,鑫芯香港持股爲10.27%,聯和國際持股爲9.22%。

在業績方面,報告期內(2020-2022年),華虹宏力的營收與歸母淨利均出現大幅上漲,營業收入分別爲67.37億元、106.3億萬元和 167.86億元,歸屬於母公司股東的淨利潤分別爲5.05億元、16.6億元和 30.09億元。

但值得注意的是,截至報告期末,該公司合並報表層面仍存在累計未彌補虧損3956.61萬元。 華虹宏力在招股書中解釋稱,累計未彌補虧損主要來自於起步期的虧損。

華虹宏力表示,晶圓代工行業前期普遍投入大,且由於產能爬坡和工藝穩定需要一定的時間,銷售收入的提升通常滯後於設備投入;加上華虹宏力在建廠初期行業環境不成熟和研發投入較大的影響,導致在起步期積累了較大金額的累計未彌補虧損。

六成以上營收來源於消費電子領域

值得注意的是,華虹宏力的主要營收來自於消費電子領域,報告期各期,該公司在消費電子領域的收入分別爲41.01億元、67.06億元和 107.53億元,佔主營業務收入比例分別爲61.77%、63.73%和 64.52%, 整體呈上升趨勢。

在包括通訊產品和計算機在內的廣義消費電子領域,該公司的收入分別爲52.26億元、84.83億元和129.36億元,佔主營業務收入比例分別爲78.71%、80.61%和77.61%,受手機市場需求下滑的影響,2022年在廣義消費電子領域的收入佔比有所下降,但仍在75%以上。

根據招股書,2022年第四季度,受消費電子市場總體需求走弱,華虹宏力在消費電子領域收入有所下降。該公司坦承,如未來消費電子行業需求繼續大幅下降,或出現無法快速准確地適應市場需求的變化,新產品市場开拓不及預期,客戶开拓不利或重要客戶合作關系發生變化等不確定因素,使其市場競爭力發生變化,導致該公司消費類產品出現售價下降、銷售量降低等不利情形,該公司消費電子領域業績則將面臨更多不確定性。

受經濟增速放緩、消費信心等因素影響,2022年消費電子、通訊產品、計算機等終端應用產品市場出現短期波動,需求整體走弱。

中航證券研報數據顯示,2022年消費電子景氣度下行,行業深度回調,指數下跌40.4%;2023 年初至4月中,受消費復蘇的預期影響,疊加 AI引領的TMT浪潮,SW消費指數上漲23.1%(截至2023/4/12),大幅跑贏大盤。然而,隨着各公司2022年報和23Q1季報的陸續發布,對行業回暖的時間預期有所延遲。4月中旬到5月中旬指數明顯回調,年內漲幅收斂至3.1%。

中航證券對具體的消費電子領域作出分析:智能手機需求反轉尚需時日;PC&平板2023年頹勢持續,年末有望开始回暖;VR/AR 2023年有望復蘇,AR&MR尚處放量前夜;可穿戴設備滲透紅利期已過,靜待更換周期;服務器市場短期承壓不改長期趨勢,AI浪潮驅動服務器採購;新能源汽車市場回暖,積極打造第二增長曲线。

同時,中航證券研報判斷,今年下遊出貨將呈現明顯的“前低後高”趨勢,行業“U”型築底,隨着市場對 Q1、Q2繼續下滑的出貨預期有所消化,消費電子的配置機會將逐漸顯現。此外,各類智能終端有望成爲 AI 最佳的流量入口,並驅動智能終端升級,消費電子估值中樞也有望上移。

前五大供應商採購總額佔比超30%,AI驅動下行業競爭升級

在供應商方面,報告期內,華虹宏力向前五大原材料供應商採購額合計分別爲11.97億元、 15.44億元和18.02億元,佔原材料採購總額比例分別爲45.08%、38.5%和35.31%,供應商集中度較高。

報告期各期,華虹宏力獲得的扣稅後計入損益的政府補助分別爲4億元、 6.91億元和 7.28億元,佔當期淨利潤比例爲855.53%、47.25%和 26.69%,當期計入歸母損益的政府補助金額分別爲3.03億元、5.77億元和4.04億元,佔當期歸母淨利潤的比例分別爲59.95%、34.73%和13.43%。可見,其盈利水平對政府補助存在一定依賴。

從市場地位來看,華虹宏力在國內外市場中競爭地位均處前列,目前其擁有三座8英寸晶圓廠和一座12英寸晶圓廠。根據IC Insights發布的2021年度全球晶圓代工企業的營業收入排名數據,華虹半導體位居第六位,也是中國大陸最大的專注特色工藝的晶圓代工企業。截至2022 年末,上述生產基地的產能合計達到32.4萬片/月(約當8英寸),總產能位居中國大陸第二位。

華虹宏力在招股書中表示,現有市場參與者擴大產能及新投資者的進入,將可能使市場競爭加劇。

隨着晶圓代工下遊產業技術需求的不斷提升,先進制造工藝已成爲晶圓代工的核心競爭力,憑借先進工藝競爭力及全面的工藝平台覆蓋,根據IC Insights 的報告,2021年台積電佔有全球晶圓代工市場約50%的市場份額。

華虹宏力在招股書中表示,與台積電相比,其在產线數量、營業收入存在較大差距,因此在工藝平台覆蓋、代工產品種類上亦會受到影響,這對公司爭奪先進工藝節點下的高端晶圓代工市場、提升規模經濟效應、產品議價能力及市場競爭力,帶來不利影響。

此外,東吳證券(香港)研報顯示,AI科技革命趨勢日益顯著,先進制程加速追趕,隨着先進制程工藝成本不斷上升,當前只有台積電、三星、英特爾仍留在先進制程賽道上,而中芯國際是唯一的先進制程挑战者。

標題:華虹半導體擬募資180億元回A上市,年內最大規模IPO闖關科創板

地址:https://www.vogueseek.com/post/2417.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。