來源: 編輯:匿名 發表時間:2023-08-20 00:50:36 熱度:40

作者陳嘉懿 編輯袁暢

如果說,價值基金經理的形象是冷靜、理智、客觀。那市場下跌時可能就是他們最熱情高漲的時候吧。

8月18日,中庚基金發布中期報告,備受關注的價值大腕丘棟榮的年中“投資底牌”完全揭曉。

看完,丘棟榮的中報,最大的感受是,仿佛聽到了他的“笑聲”:

哈哈哈,這個好便宜;哈哈哈,那個也好便宜,都放到組合裏來.......

當然,文質彬彬的丘棟榮用的是更書卷氣的表達:

唯有此時積極布局,才有望提升回報水平。

此時不布局,更待.......

不誇張的說,這次的中期報告是丘棟榮近年最樂觀的一次。

盡管一個多月前的二季報已經很積極了,但8月18日公布的中報尤勝往昔。

最新的中期報告顯示,丘棟榮認爲,(上半年)權益市場映射基本面節奏,......,市場表現更具結構性特徵,.......,市場交易則更偏向非機構持倉和小盤股,獲取收益的難度更大。

但他強調,A股和港股整體估值水平處於低位,股權風險溢價水平處於高位,權益資產性價比較高,唯有此時積極布局,才有望提升回報水平。

他透露,上半年他基於低估值價值投資策略,從資產配置、行業配置和個股組合等多方面構建高性價比投資組合。

讀來,他對現在的組合相當滿意。

機會更廣泛分布在這些地方

投資機會在哪裏呢?

丘棟榮在中報中表示,經濟周期的復蘇階段是居民、企業信心重建的過程,是自身努力、政策推力和內外共振共同作用的結果。

疫情放开和高層會議的轉變,確認了政策的雙底,政策揚長補短,既有助於經濟企穩,更要提升經濟的未來空間。

因此,在此宏觀背景下,他認爲,應積極評估經濟和產業的變化。

尤其從估值來看,A股整體估值水平較低,股價回落和業績消化,顯而易見的高估值公司比例較大幅度降低,機會更廣泛分布在價值股和產業轉型預期的成長股中。

“腰部”重現銀行股

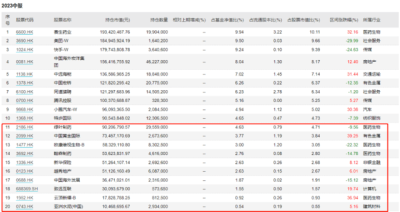

丘棟榮是善於選股的,所以他管理的基金的腰部持倉,也對組合貢獻不小。

以中庚價值領航爲例,第11-20大的“腰部持倉”合計持有17.77%的倉位。

那么最新中報顯示,丘棟榮還有啥“家底”呢?

總體看,丘棟榮的腰部持倉多數是曾經上過前十大的“老朋友”。比如,柳藥集團、蘇農銀行、康華生物等。

寧波銀行、綠葉制藥是兩只此前未在以中庚價值領航定期報告出現的個股。

這可能與寧波銀行目前處於上市以來的“底部”估值(市淨率)區間有關。

要知道,丘棟榮歷史上對銀行股是有“青睞”的。早年管理匯豐晉信大盤基金,他就建倉了很多銀行股。

加盟中庚基金後,他也是不排斥銀行股。比如常熟銀行,他重倉了7個季度。

所以,丘棟榮建倉寧波銀行的舉動,還是很具有信號意義。

堅決抄底‘’醫藥股”

在醫藥行業熱門時期,丘棟榮很少买入醫藥股。

這幾年,醫藥冷清了,他反而時不時要出手“醫藥”。

這不,近2年多跌的很“慘”的醫藥股,就在“腰部持倉”中佔了3席。

綠葉制藥是其中一只。這是一家以研發爲基礎的專業制藥企業,專注於天然藥物、新型制劑和生物技術產品的研發、生產和銷售。集團上市產品覆蓋抗腫瘤、心血管、內分泌、骨科、消化和中樞神經系統等領域。

觀察行情K线圖(下圖),似乎也能看到丘棟榮买入的動機之一。

繼續看多港股战略價值

丘棟榮還表示,鑑於港股整體估值水平基本處於歷史10%分位左右,港股性價比很高,且部分公司有稀缺性,具有战略性配置價值。

從風險溢價角度看,中證800股權風險溢價處於0.86倍標准差水平,息債比則處於歷史100%分位,10年國債到期收益率僅2.64%,權益資產佔優,有更高的風險補償水平。

隨着經濟溫和修復,企業盈利有望觸底回升,對權益市場保持積極,持續關注企業的基本面改善和盈利能力提升。

港股嘗試“創新”?

丘棟榮對港股的定位很明確,他在幾乎每一只基金的中期報告中都強調,港股估值基本處於歷史10%-20%分位,存在系統性機會,繼續战略性配置。

如果敞开來讓丘棟榮买港股,他還會選擇一些什么?

中庚港股通價值的第一份中期報告也給了我們答案。

首先,對醫藥生物的买入是明顯的。而且,丘棟榮相當“放飛自我”。

這只基金的第一大重倉股就是醫藥生物,“腰部持倉”還有4中醫藥生物股。綠葉制藥、歐康維視生物-B、翰森制藥和雲頂新耀-B。

這是港交所爲了向投資者提示風險,對於未盈利的生物科技上市公司,要求標記“B”。

一個喜歡低估值的基金經理,卻买入了不止一個“沒有估值”的企業,這是不是丘棟榮的又一次投資體系創新呢?

當然,也有丘棟榮“舒適圈”中的股票。

比如中國黃金國際、新華保險、越秀地產、中國海外發展、亞洲水泥(中國)等資源、金融或地產及地產產業鏈股。

丘棟榮還持有了致遠互聯,這是一家和他比較有“淵源”的個股。該公司是一家協同管理軟件提供商,專注於企業級管理軟件領域,丘棟榮很早以前就投資過。

標題:丘棟榮的“底牌”露出來了,他的又一次投資創新也來了

地址:https://www.vogueseek.com/post/16576.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。