來源: 編輯:匿名 發表時間:2023-08-11 00:50:33 熱度:26

8月10日,阿裏巴巴集團發布2024財年第一季度財報(對應自然年2023年第二季度)。財報顯示,二季度阿裏巴巴收入爲人民幣2341.56億元,同比增長14%;經調整淨利潤449.22億元,同比增長48%,收入和利潤均好於預期。截至發稿時,阿裏巴巴美股漲超5%,股價重回100美元。

這是阿裏巴巴啓動“1+6+N”組織架構變革後的首份財報,財報對收入板塊的劃分進行了調整,共包含淘天集團、阿裏國際數字商業集團、本地生活集團、菜鳥集團、雲智能集團、大文娛集團和其他分部業務,其他業務包括高鑫零售、盒馬、阿裏健康、靈犀互娛、銀泰、智能信息(主要包括 UC 優視和誇克業務)、飛豬等。南都記者梳理財報獲悉,本季度淘天集團仍是阿裏的現金牛業務,收入佔比接近一半,阿裏國際數字商業集團收入增速最高達到41%。

值得關注的是,財報顯示,截至6月30日阿裏有228675名員工,而在3月底這一數字爲235216人,阿裏單季度減少了6541名員工。

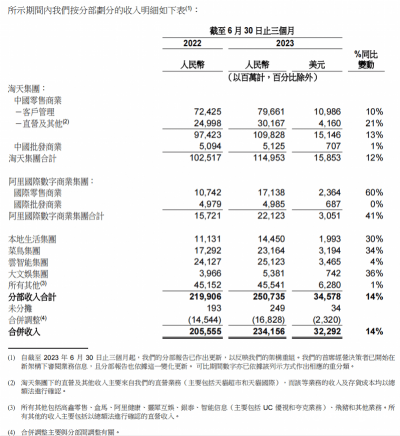

阿裏二季度各業務板塊收入。

淘天集團二季度收入增長10%

二季度,淘天集團總收入爲1149.53億元,同比增長10%,佔總收入比例49%,是阿裏巴巴集團的第一大收入板塊。其中中國零售商業收入爲人民幣1098.28億元,同比增長13%。中國批發商業收入爲人民幣51.25億元,同比增長1%。

財報顯示,本季度淘天集團日活躍用戶數同比增長6.5%,客戶管理收入同比增長10%,息稅前利潤(EBITA)增長9%,遠超市場預期。在隨後的分析師電話會上,淘天集團首席執行官戴珊表示,將從滿足不同群體消費需求、價格力战役、AI三個方向持續發力。一方面以“造星計劃”、“藍星計劃”等長期扶持中小商家;另一方面將商家生態系統打造得更加先進、开放和普惠,吸引更多的商家參與價格力競爭,在淘寶天貓形成“商家生態、收入增長、盈利增強的正循環”。

今年5月,淘天集團提出,圍繞“用戶爲先”战略,將以持續的大力度投入,爲商家做大用戶規模。戴珊表示,從本財年4月份开始,淘寶app每個月日均DAU同比增速均6%以上,在剛剛過去的7月,該增速超過7%。第三方平台QuestMobile也顯示,6月平均日活躍用戶數4.02億,月活達8.87億,均穩居電商平台首位。戴珊認爲,這表明,淘寶App用戶規模的增長通道已經打开。在“科技驅動”方面,戴珊稱,淘天集團在商家工具方面已經進行了AI升級,商家开店、發品、經營和營銷效率大幅提升,店鋪陳設、商品說明等得到優化。

此外淘天集團在AI相關的投入和探索也將繼續,戴珊稱,“我們始終相信科技創造商業價值:淘寶天貓擁有全網最大的商家庫和商品庫,全網最好的可供AI研究應用的電商土壤,因此在這場技術變革中,淘寶APP將最有潛力成爲‘AI驅動下的一站式智能生活消費入口’,承接10億最廣泛用戶的最多元需求。“

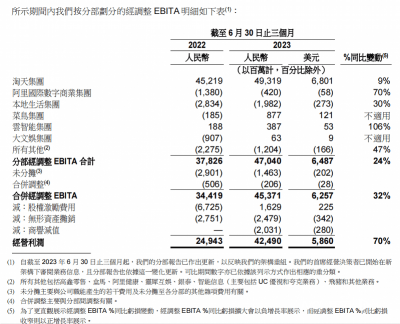

阿裏二季度各業務板塊經調整利潤。

AI驅動阿裏雲收入增4%,經調整利潤翻倍

除了淘天集團外,阿裏雲爲第二大收入板塊,二季度收入增長4%至251.23億元,佔總收入比例爲10.7%。經調整EBITA利潤增長106%至3.87億元。

財報顯示,阿裏雲本季度收入增長主要受到存儲、網絡和AI計算相關產品驅動,部分被CDN需求正常化抵消增幅。從客戶分布維度,收入增長主要受到金融服務、教育、電力和汽車行業驅動,部分被主動縮減項目式收入的舉措所抵消。經調整EBITA利潤增長則主要是由於釘釘相較去年同期使用量 恢復正常所導致的主機托管和帶寬費用降低。

阿裏巴巴集團董事會主席兼CEO、阿裏雲智能集團董事長兼CEO張勇表示,新一代人工智能發展帶來的模型訓練和推理場景,對AI雲服務的需求非常旺盛,但是由於短期內GPU在中國市場供應的緊缺,使得這樣的需求只得到了部分滿足,AI相關服務所帶來的增量機會剛剛开始得到釋放。

該季度內,阿裏雲發布了一系列生成式AI模型的新功能。6月,通義聽悟上线,可對音視頻內容進行轉寫、檢索、摘要和整理,自動從視頻中提取PPT。7月,繼通義千問、通義聽悟後,阿裏雲發布文生圖大模型“通義萬相”,該模型可輔助人類進行圖片創作,未來可應用於藝術設計、電商、遊戲和文創等應用場景。

張勇在財報會電話會上表示,國內雲基礎設施的滲透方面依然存在巨大的潛力,AI革命帶來的增量機會會出現在各行各業。“所有的公司都會希望利用人工智能來提升他們的服務。這離不开大量高性能的算力,不僅是用於現階段模型的訓練,還要用於支撐以後AI模型提供的各種服務。因此我們認爲這是非常重要的、長期的增長引擎。“張勇稱,接下來阿裏雲會繼續升級模型,並堅持开源策略,同時進入更多領域深耕,在行業選擇上目前會優先側重於數字原生或有數字化轉型計劃的公司,接下來在金融服務、汽車行業會逐步深入。

國際業務收入增速最高,本地生活虧損最多

值得關注的是,在六大業務集團中,阿裏國際數字商業增速最高,達到41%。該季度,阿裏國際數字商業集團收入爲221.23億元人民幣,經調整EBITA爲虧損人民幣4.2億元,對比2022年同期爲虧損人民幣13.8億元。虧損同比大幅收窄主要是由於Trendyol和Lazada盈利水平有所改善,部分被對新業務如Miravia和速賣通的投資的增加所抵消。

本地生活集團爲虧損最高的板塊。截至2023年6月30日的三個月,本地生活集團收入爲人民幣144.50億元,同比增長30%,主要是由於餓了么GMV的強勁增長,以及高德訂單的快速增長。本地生活集團經調整EBITA 虧損人民幣19.82億元,對比2022年同期爲虧損人民幣28.34億元,虧損持續收窄主要是由於餓了么的訂單增長和每筆訂單的單位經濟效益錄得正數,以及市場需求所驅動的高德訂單的快速增長而帶動。

此外,本季度菜鳥集團收入爲人民幣231.64億元,同比增長34%,佔總收入比例爲9.89%,主要由國際物流履約解決方案服務和國內消費者物流服務的收入增長所貢獻。調整 EBITA爲盈利人民幣8.77億元,2022年同期爲虧損人民幣1.85億元。盈利水平同比轉正主要是由於國際物流履約解決方案服務和國內消費者物流服務的經營業績有所改善。

大文娛集團收入爲人民幣53.81億元,同比增長36%,主要受在线娛樂業務的增長及线下

娛樂業務的強勁復蘇所推動。經調整EBITA爲盈利人民幣6300萬元,2022年同期爲虧損人民幣9.07億元。經調整EBITA的改善主要是由於阿裏影業和大麥網的收入增加。

其他分部收入爲人民幣455.41億元,同比輕微增長1%,主要是由阿裏健康、飛豬、盒馬和智能信息的收入增長所貢獻,部分被與去年同期相比消費者減少囤積行爲造成客單價減少。

而導致的高鑫零售收入下降所抵消。經調整EBITA爲虧損人民幣12.04億元,2022年同期爲虧損人民幣22.75億元,主要是由於盒馬、靈犀互娛和飛豬經營業績改善所致。

南都記者 馬寧寧 實習生 魏珊珊

標題:阿裏巴巴二季度淨賺449億大漲近五成,股價重回100美元

地址:https://www.vogueseek.com/post/14836.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 美的集團擬赴港上市,市場“不买账”

下一篇 : 調查顯示:美國人信用卡債務首次突破1萬億美元