來源: 編輯:匿名 發表時間:2023-06-03 00:55:12 熱度:19

近期人民幣匯率持續走弱,5月美元兌人民幣匯率中間價貶值幅度達2.56%;A股也呈現一定的震蕩,5月上證指數累計下跌3.57%。匯率和A股兩者是否存在穩定的相關性?人民幣升貶值區間A股行業表現有何不同?未來股匯兩市又將如何表現?

匯率和A股的聯動性及其內在邏輯

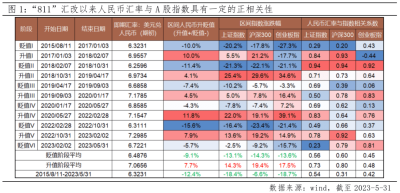

回顧2015年“811”匯改至今的匯率升貶值區間,人民幣匯率與A股主要指數具有一定的正相關性。從圖1可以看出,在人民幣升值階段,A股主要指數普遍上漲;人民幣貶值階段,A股主要指數普遍下跌。兩者的聯動性大多時候是中國經濟預期和美元流動性預期變化共同導致的結果,代表區間爲升值I、升值IV、升值V以及貶值IV、貶值V、貶值VI階段。基本的邏輯表現爲,國內基本面向上(復蘇超預期)→匯率升值→外資流入→核心資產反彈,或者海外流動性收縮(通脹超預期)→匯率貶值→外資流出→核心資產調整。此外,外部事件如中美摩擦的升級與緩和也會導致匯率與A股的共振,如貶值II、升值II、貶值III、升值III階段。

人民幣升貶值階段A股的行業表現

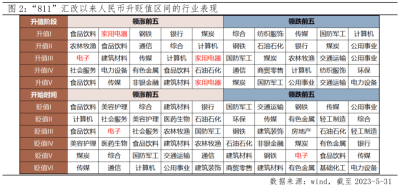

當匯率和股市主要受中國經濟預期和美元流動性預期變化的影響時,升值階段(升值I、升值IV、升值V),A股往往呈現順周期結構性行情,消費和資源板塊取得超額收益。貶值階段(貶值IV、貶值V、貶值VI),順周期的資源板塊和金融板塊表現則相對落後。當匯率和股市主要受外部事件的影響時,如貶值II、升值II、貶值III、升值III階段,成長板塊受益於中美貿易摩擦下國產替代邏輯強化,在升值、貶值階段均相對跑贏市場。

此外,與理論上貶值利好出口不同,家電、電子等出口型行業並未在貶值期間有明顯的超額收益,反而在人民幣升值階段呈現順周期行情,意味着匯率變化是國際收支變化的結果而非原因。

後市展望:經濟復蘇是股匯聯動向上的根源

近期人民幣貶值和A股走弱是海外加息預期升溫和國內經濟復蘇低於預期疊加共振的結果,建築材料、有色金屬等順周期板塊領跌。往後看,5月18日中國外匯市場指導委員會(CFXC)2023年第一次會議向外匯市場釋放明確的“必要時對順周期、單邊行爲進行糾偏”的政策信號,人民幣匯率有望隨着海外加息漸入尾聲、美元指數下行壓力積聚而重拾升勢;A股則在充分納入對國內經濟復蘇的悲觀預期後,對政策支持力度轉強的期待和敏感性提升。短期內股匯兩市的相關性隨着影響因子的分化或有所降低,但國內經濟修復仍是未來人民幣匯率和A股長期趨勢聯動向上的根源。

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金淨值可能低於初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其淨值高低並不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購买相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。

標題:人民幣匯率和A股的聯動性分析

地址:https://www.vogueseek.com/post/144.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。