來源: 財經無忌 發表時間:2023-08-08 00:34:35 熱度:28

原標題:千元瑜伽褲火熱,安踏李寧瞄准女性生意,能收割新中產嗎?

文 | 山核桃

如果你在闲暇時走進FILA、安踏或李寧的线下門店,色彩繁多的瑜伽服與強調女子戶外運動的巨幅廣告尤爲引人注目。

曾是安踏涅槃主力的FILA在近期推出了“拿鐵女孩”瑜伽服系列,李寧也在此前推出了主打的「揉柔褲」和「翹俏褲」,以“敢爲自己”爲品牌口號,發力女子運動市場。

作爲這片淘金地的核心玩家,以一條瑜伽褲起家的lululemon在中國也开啓了跑馬圈地。今年5月至今,lululemon已先後落地上海、南京、太原、石家莊等城市,lululemon首席執行官Calvin McDonald也十分看好中國市場的表現。

可以肯定是,從小衆到大衆的女子運動市場已成爲了運動鞋服品牌的必爭之地。這背後,既是女子運動自身“高頻+時尚”的消費特點所致,也同樣是安踏李寧們在增長困境下所做出的新战略布局。不同的產品打法與品牌策略讓眼下的女子運動市場呈現出了百花齊放的競爭格局,但不同的行業玩家也面臨着看的見的阻礙。

本文將主要聚焦三個問題:

1、當前國內女子運動的市場格局如何?

2、爲什么安踏李寧們都瞄准這一賽道?

3、不同行業玩家所面臨的挑战是什么?

理解運動鞋服們在女子健身運動上到底有多卷?只需要一條瑜伽褲就夠了。

對時下的運動女孩們來說,夏日的最新穿搭就是“身着瑜伽褲,外披防曬服”。小小一條瑜伽褲不僅成爲了新的穿搭時尚,同樣也是代表着一種城市生活的新運動人設。

以瑜伽褲起家,被稱爲中產階級女性標配的lululemon,在過去一段時間內在中國开啓了自己瘋狂的开店計劃。在其最新制定的新五年計劃中,到2026財年,lululemon計劃在中國大陸的門店數量達到220家。截至目前,lululemon中國擴張計劃已接近半程,門店數量已超過100家。

越來越多的中國本土運動品牌也正在圍繞“一條瑜伽褲”展开競爭,這之中也分爲「巨頭派」與「創業派」。

一類是以安踏、李寧、特步爲代表的大衆運動鞋服三大國產巨頭。上述大公司切入女性運動時尚賽道的姿勢呈現出三大特點: 一是女子健身系列獨立成品類經歷了漫長的迭代。二是以多品牌、多品類爲基礎。三是依靠明星營銷提升影響力。

以李寧爲例。早在2016年,李寧就因獲得了美國老牌女性專業舞蹈運動品牌Danskin在中國的獨家經營權,由此切入女性服裝市場,其運營模式也抄起了lululemon“社群營銷+高端”的作業,李寧本人也寄希望於Danskin的前景。被問及是“想要的是business(生意)還是brand(品牌)時?”毫不猶豫地選擇了“business”。

但Danskin並未給李寧帶來理想中的增長,一方面,李寧在Danskin上謹慎的打法,讓彼時的中國女性消費者難以對這一品牌形成鮮明的認知,另一方面,李寧在Danskin上採取了“專業化+休闲化”的路线,這種“既要、又要”的策略也削弱了當時女性消費者對這一品牌專業度的印象。

直到2021年,李寧重新整合旗下女性運動產品线,开啓品牌重塑,推出李寧女子健身系列,並邀請演員鐘楚曦出任李寧女子運動風尚大使,以專業性爲品牌核心定位,开始推出專爲女性消費者設計的產品。

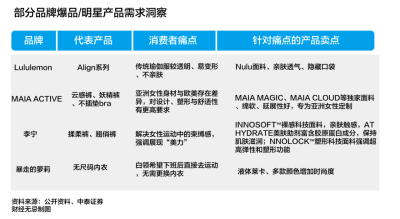

還有一類則是一些新興品牌,如MAIA ACTIVE、粒子狂熱、暴走蘿莉等,上述“創業派”避开與這些運動服飾的正面競爭,通過挖掘痛點打造爆品,講述差異化的產品功能賣點與品牌故事由此建立品牌認知。

例如成立於2016年的MAIA ACTIVE通過腰精褲、雲感褲等核心爆品破圈;以前衛大膽的設計出圈,主打潮流高顏值的粒子狂熱等,以運動KOL起家的性價比品牌暴走的蘿莉上述品牌往往有着各自鮮明的調性,卡位不同的價格帶,在多年的發展中也跨過了企業經營的初創期。

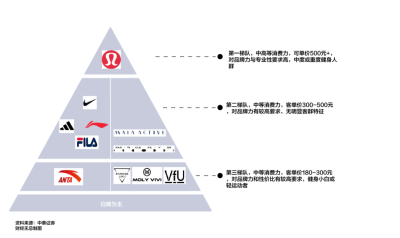

觀察來看,目前女子運動時尚整體也已形成一座品牌金字塔結構,lululemon依舊在高端市場佔領消費者心智,本土品牌大多集中在中端以及中高端的市場,根據不同的產品定位形成了用戶的分層;低端市場則是以一些供應商白牌爲主。

當這一品牌金字塔傳導至終端,也就成爲了女性消費者口中的“鄙視鏈”,例如lululemon成爲中產的標配,粒子狂熱則因爲被周迅、何超蓮等明星帶火,成爲了時尚人士關注的品牌。

轉向女性生意背後,運動鞋服巨頭與小而美的新銳品牌其實各自有不同的考量。

來自消費端的一個共識是,女性在健身運動上的消費正在不斷增加。Mob研究院的數據顯示,2022年91%的Z世代女性具有運動習慣,艾媒咨詢的一項用戶調研也顯示,2021年女性消費者在健身方面的平均消費達到6362元,同比提升近50% 。

區別於一般性的大衆運服消費, 女性健身消費具備衝動型、強社交、高顏值三大特點。

“衝動型消費” 是指,在健身運動前,“裝備先行”的理念讓女性更容易被種草安利,爲相關運動服飾付費;

“強社交付費” 則是指,女性購买健身裝備時,不僅僅是爲了健身,而是一種社交貨幣,一旦接受品牌理念,將形成穩定的復購。

“高顏值屬性” 是指,女性天然對時尚有着關注,特別是在健身服飾日常化的趨勢下,她們會更關注設計、顏值與可穿搭性,這也爲品牌的“微創新”提供了很多的窗口。

消費端的三種風向帶動了女子運動裝備的藍海市場,也讓更多的運動服飾品牌選擇躬身入局。

但對大公司與小公司來說,女子健身供給端的四重紅利也是促成他們選擇這一賽道的原因所在。

首先是,品類紅利。 受產品銷售份額和利潤的影響,早期運動大牌們針對女子健身的研發重點主要倒向擅長的運動鞋,反而忽視了在服飾方面的研發,因此爲包括lululemon、粒子狂熱等小而美的品牌提供了機遇,上述品牌在往往能通過“一件爆品”迅速實現早期起量,實現錯位競爭。

而對安踏、李寧這樣的大公司而言,切入女性運動品類也是一件順其自然的事,既能對現有產品线進行補充,借助原有的品牌積澱與技術積澱形成存量用戶的“心智佔領”,同時也爲企業增長尋求新增長極。

根據興業證券的數據,2022年,李寧女子產品營收佔比在20-30%低段,規劃未來發展規模突破30%。安踏也在其最新五年計劃中指出,2025年流水規模目標接近200億元。

除了品類紅利外,借勢電商與社交媒體的KOL,渠道紅利也讓上述品牌的產品更容易出圈。

暴走的蘿莉、MAIA ACTIVE等品牌大多從线上渠道起家,用流量化的打法實現先期品牌積累,再逐步向线下布局。以暴走的蘿莉爲例,其創始人陳暖央最早爲微博時代的運動KOL,通過圖文分享健身心得積累了早期的忠實用戶。

再者是,供應鏈紅利。中國完整的服裝供應鏈生態與一些高端運動材料的國產替代趨勢,也爲上述品牌的發展提供了支撐。

以lululemon瑜伽褲成分中所使用的一種新型的錦綸面料“尼龍66”爲例,此款面料由於制備工藝復雜,且其原料“己二腈”此前被爲國際大廠壟斷,供應並不穩定。但隨着去年7月己二腈成功實現國產化,上遊原料的突破有望帶動產業鏈的崛起。

最後是,則是場景紅利,“輕運動”的興起,品牌能夠通過不同的運動場景需求洞悉,借助不同的品牌打法,拴住用戶的心。

一類方式是針對不同的運動目標與場景,強調產品功能賣點,形成強關聯。 如適合靜態運動,如日常出行,主打“裸感”“日常”等,而針對瑜伽等運動,則主打“塑形”、親膚、彈性與口袋設計;而在動態有氧上,如跑步等則會貼上“透氣”、“涼爽”等標籤。

另一類則是針對不同目標用戶的運動需求。 如考慮到都市白領“下了班直接健身,無需更換內衣”的需求,暴走蘿莉的無尺碼內衣在設計時除了注重舒適度與承托性外,通過增加多款顏色選擇滿足白領的時尚需求。

場景的多元與產品线的細化,專業化與日常化的融合,給女子運動前景無量。 大公司想要尋找下一個增長極,小公司也夢想成爲下一個lululemon。

但當品牌們集體卷向女子運動,所面臨的挑战也隨之而來。

首先,在消費端始終存在着“消費升級”與“消費降級”兩條並行的曲线,女子運動服飾所形成的品牌金字塔看似穩固,但也存在不確定性。 一方面,有消費者已對高端化故事去魅,轉向性價比更高的白牌產品。另一方面,講述差異化故事,提升品牌溢價,國內女子運動品牌依舊攻克lululemon所形成的高端品牌心智。

其次,品類競爭越發激烈。 品類競爭強調先發優勢,才能形成“品類=品牌”的優勢。以lululemon爲例,從瑜伽小黑褲起家,由此形成了“專業瑜伽=lululemon”的烙印,而後入局者難免陷入“產品同質化”的泥潭。

除了同質化外,隨着規模的擴展,在產品线的多元化要求下,品牌們也逐步走向“全品類”,這對庫存管理與供應鏈的精細化管理也提出了更高的要求。

更爲關鍵的,還有模糊的品牌化故事。消費者本就喜新厭舊,無論是高舉高打強調專業屬性,還是另闢蹊徑講述潮流故事,在品牌營銷上,大多數的品牌與女性消費者建立連接逃不开三種模式:1、借勢女性KOL,傳遞品牌主張。2、私域運營提升用戶黏性,包括定期的社區活動、明星課程等。3、完善线下門店體驗,優化最後一公裏的觸達。

而這些營銷策略,前輩lululemon已經玩了個遍,而lululemon也逐步從小而美轉變爲一家大而全的公司,甚至做起了男裝生意。而針對中國市場,lululemon也在嘗試從中產精英走向年輕人。今年4月,lululemon嘗試以音樂爲媒介,邀請劉逸雲Amber Liu等音樂人开展社群活動,這也預示着lululemon正在爲拓展客群做出嘗試。

可以肯定是,對於習慣了做男性生意的安踏李寧們來說,盡管女性生意是一片藍海,但遠比想象中還要更難。對粒子狂熱這樣的新銳品牌而言,它們在未來也面臨着與lululemon一樣的難題,小衆也最終或走向大衆。從這一點來說,誰能最終成爲下一個lululemon或許並不重要,誰能最先講好品牌與產品故事,做到一分錢一分貨,才最重要。

參考資料:

精練GymSquare:瑜伽服,正成爲運動品牌必爭之地

遠川商業評論:lululemon托起了蜜桃臀、lululemon的野心,瑜伽褲裝不下

中泰證券:女性運動興起,引爆輕運動市場

國海證券:女子運動行業深度:以她之名

標題:千元瑜伽褲火熱,安踏李寧瞄准女性生意,能收割新中產嗎? 品牌金字塔:創業派VS巨頭派瞄准女子運動,安踏們意圖何在?能成爲下一個lululemon嗎?

地址:https://www.vogueseek.com/post/14200.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。