來源: 編輯:匿名 發表時間:2023-08-04 00:51:08 熱度:11

本刊特約 | 陳傑瑞(Jerry Chen)

美聯儲在上周四凌晨公布了最新的利率決議,不出市場意外地加息了25個基點(BP),利率區間來到了5.25~5.5%,利率中值達到22年來的最高水平,這也是過去的12次美聯儲會議中的第11次加息。

會議聲明和6月相比基本上沒有任何改變,而在新聞發布會當中,鮑威爾主席則是打起了太極——他一方面淡化今年降息的可能性,另外一方面他也沒有積極地暗示繼續加息的可能性。作爲一種折中的選項,他在強調數據的重要性。未來的每一次會議,都會根據數據來做出決策,9月的時候可能加息,當然也可能會不加息。

這樣一種模棱兩可的態度背後存在深意,美國經濟強勁、通脹具有黏性,因此美聯儲暫時不會松口。盡管如此,市場仍在押注這是本輪周期中的最後一次加息,並且明年會有125個基點左右的降息空間。不過,近期美股波動明顯加大,財報季仍在繼續升溫,特斯拉、Meta、微軟、Alphabet等財報喜憂參半,納斯達克100指數近期有觸頂震蕩跡象,標普500將在4600附近面臨阻力。

美聯儲對9月加息與否態度曖昧緊縮仍佔上風

那些希望從美聯儲貨幣政策聲明中尋找新线索的交易員感到失望:除了加息和日期更新之外,惟一的“變化”是央行將經濟活動描述爲以“溫和”的速度而不是“適度”的速度擴張。

鮑威爾的新聞發布會言論略顯鴿派,不過若通脹再次加速,他保留了進一步加息的可能性。他提及的要點包括:目前的利率處於限制性區間(restrictive),因爲名義利率減去市場的通脹預期後的數值(即實際利率)超出了中性利率,未來如果通脹持續下行,利率就可以回到中性或以下;但他也提及,2024年上半年可能很難降息,這也取決於通脹數據,美聯儲仍致力於將通脹拉回到2%的目標,鮑威爾不認爲2024年年內通脹會回落到2%,但並不一定要利率回落到2%才开始降息,會同時關注通脹的絕對水平和回落速度。美國5月PCE同比漲幅放緩至3.8%,機構預計年內將觸及3%。

我們預計,在下半年的一種基准的情形會是,美聯儲將利率維持在高點更長的一段時間,現在去預測9月的行動可能還爲時尚早,因爲畢竟還有兩個月的時間,這當中也會有多次的CPI數據和就業報告出爐。

另外一個比較謹慎的看法就是,目前通脹率雖然有所回落,但是還是要高出美聯儲的目標不少。關鍵在於,近期我們看到大宗商品的價格尤其是能源、糧食價格上漲。周一,油價突破了K线圖上200日移動均线上方的阻力位,表明市場相信油價會走高。食品類大宗商品的價格也在上漲,原因是人們擔心俄烏衝突將影響玉米和小麥的供給,這再次提振了市場對未來的通脹的預期。

此外,美聯儲一再重申其對2%通脹目標的承諾,以及實現這一目標所面臨的工資通脹和住房問題的挑战。住房指數呈下降趨勢,但在住房供應依然喫緊的情況下,在消費者信心改善之際維持這一趨勢可能很困難。就業市場依然緊張,最新數據顯示就業市場再次趨緊。這並不意味着一定需要加息,但確實表明,在經濟遭受更多磨礪之前,它們可能會比市場目前預期持續的時間更長。

結合以上的因素,如果我們把天平的兩邊分別是看作是緊縮和寬松,緊縮的這一邊還是更佔上風。

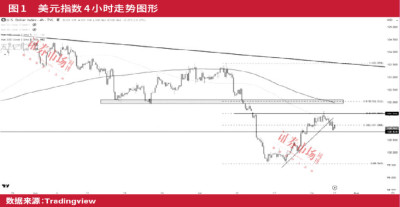

美元指數很難大幅走弱歐央行很難保持鷹派

在市場表現方面,美元指數周四繼續下跌,在4小時圖形上是在101.56附近出現了一個反轉。美元指數沒有能夠在這裏突破100天均线和200天均线的阻力,看上去短线可能會重啓跌勢。

周线上看,101.56正好是一個周线級別此前的支撐位,這個支撐位附近的反轉,也暗示着可能會成爲一個新的阻力區域。就下行方向而言,需要掛住前低99.58附近以及99附近。再往下可以看到200周均线的位置,但我們認爲美元不太會有大幅度的下跌。下半年美聯儲還是會維持一定程度的鷹派立場。

這也是因爲,歐洲央行似乎很難持續保持鷹派立場,歐元在美元指數中佔比較大。在美聯儲加息的同一天,歐洲央行也宣布加息25BP,行長拉加德稱,歐洲央行將保持利率在“足夠限制水平”上,直到將通脹率降至2%的目標。她說:“我們希望扭轉通脹的勢頭,並將不惜一切實現這一目標。”歐元區的主要再融資操作利率觸及4.25%,爲20多年來的最高水平。但是,不同於美國的經濟強勁勢頭,歐洲央行表示,目前歐元區經濟增長和通脹前景依然存在高度不確定性。

歐元對美元近期回落到1.1以下。目前,歐洲面臨高通脹和經濟衰退的兩難困境。雖然歐元區的通脹率從去年的10.6%下降到今年6月的5.5%,但價格增長水平在各國之間有所不同,從西班牙的1.9%到捷克共和國的9.7%不等。6月德國的通脹率爲6.7%,主要受到食品價格上漲13.4%的推動。拉加德表示,俄烏衝突或出現更廣泛的地緣政治緊張局勢,可能會對貿易產生衝擊,並在未來幾個月推高物價,對經濟增長存在下行風險。

拉加德稱,俄羅斯退出黑海谷物計劃後,能源和食品價格進一步上漲的動力可能會產生。然而許多歐元區國家,特別是最大的經濟體德國的經濟增長正在放緩,引發對失業率上升的擔憂。

就短期回落的黃金而言,在4小時級別上方,對多頭來說,1987美元是首要目標,突破之後再會去衝擊2000美元的高點;而在下行的方向,1950美元目前是比較重要的支撐區域,此處也有趨勢线的支撐,跌破之後下方可能會退守到1940美元附近。

美股牛市短期波動加劇財報季仍是關注重點

納斯達克100指數和標普500指數今年到目前分別上漲近41%和18%。自2022年10月以來,股市的反彈完全是由多重因素驅動的,尤其是大盤成長股,八大科技巨頭基本貢獻了指數的所有漲幅,因此集中度風險並不小。

一種可能在於,股市修正或需要使大盤指數接近公允價值,而被大肆炒作的科技成長股的跌幅可能會超過大盤平均水平。如果投資者情緒發生變化,多重因素驅動的反彈可能會變化無常。

不可否認的是,美國股市目前並不便宜。自4月初以來,標普500的市盈率從18倍擴大到20倍,與實際10年期美國國債收益率上漲了34BP相伴。但正常而言,實際利率上升應該導致估值壓縮,當前估值持續擴張本身是一種潛在的風險。這種估值上漲與2022年的情況形成了鮮明對比,當時P/E下降了20%,伴隨着實際收益率上升260BP,這也與美聯儲加息有關。這種情況可能是因爲市場對經濟的增長預期改善,以及AI熱潮使得部分科技巨頭受益,盡管利率較高,估值擴張仍然持續。

財報季仍是各界關注的重點,目前科技巨頭的財報喜憂參半。7月20日,Netflix(奈飛)和Tesla(特斯拉)領跑科技股財報,然而結果卻令人失望。Netflix的訂閱者減少,雖然不如預期那么嚴重,但仍然是負增長,其股價下跌了8%;特斯拉的股價也急劇下跌,早間跌幅一度達到6%,盡管收入和盈利超過預期,但歸因於利潤率低於預期,“價格战”的影響預計還將擴大,更多降價的擔憂主導市場,近期特斯拉股價持續回調。

Alphabet在出色的季度財報後盤前上漲超過6%。這家谷歌的母公司在穩定的雲需求和廣告復蘇的推動下超出預期。Alphabet發布了每股收益爲1.44美元,營收爲746億美元。Alphabet的雲計算業務實現了穩健的收入增長和盈利能力改善,該公司也繼續保持股東回報的記錄(通過回購),不過在AI方面的战略仍引發關注。目前,投資者對AI對核心產品的影響(例如這種轉型是否會在短期內造成顛覆性影響)或成本結構(例如搜索每次成本是否會上升)仍存在疑問。

微軟在軟件巨頭的雲計算部門Azure的增長放緩27%後盤前下跌超過3%,因爲由於經濟不確定性,客戶減少了支出。該公司是AI的最大受益者之一,此前股價創下新高,雖然此次整體財報表現優異,但2024財年的較高預期資本支出而沒有相應的營收指導可能對股價造成壓力。短期內,市場將關注這些增加的投資何時會帶來回報。

目前,標普500指數繼續在多月上漲通道的上限附近交易,並受到20日簡單移動平均线的引導。目前,相對強弱指數(RSI)已經走出超买區。即時阻力位在4580點,即2023年的高點,之後是4600點整數關口和4610點上漲通道的上限。在下行方面,支撐位在4530點,即本周低點,破位下行將打开4500點整數關口和4450點的6月低點的空間。

(作者系嘉盛集團資深分析師。本文已刊發於7月29日《證券市場周刊》,文章僅代表作者個人觀點,不代表本刊立場,文中所涉個股僅做舉例,不做买賣推薦。)

標題:年內美聯儲緊縮政策仍佔上風,美股牛市進入波動期

地址:https://www.vogueseek.com/post/13348.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。