來源: 編輯:匿名 發表時間:2023-07-24 08:50:43 熱度:25

美聯儲即將在下周召开貨幣政策會議,債券多頭等待鴿派信號。

隨着近期美國通脹數據超預期降溫,市場預計美聯儲加息周期接近尾聲,美國國債走強。

對政策敏感的兩年期美債收益率自7月6日觸及今年高點以後下跌了近30個基點,這對於債券多頭們而言是一個好消息。

據彭博,基金經理們正在擴大對較長期美國國債的敞口,因爲他們預計在加息至2001年以來的最高水平後,美聯儲將保持不變,並在明年放松政策。

然而,持續強勁的勞動力市場數據可能會爲債券多頭們潑上一盆“冷水”,這表明美聯儲可能並不會很快結束加息。

AmeriVet Securities美國利率交易和策略主管Gregory Faranello表示:

市場感覺美聯儲已接近尾聲,但如果經濟數據在7月至9月期間保持不變,債券市場將不得不預期再次加息。

對鮑威爾來說,最終目標仍然是降低通脹,而寬松的金融環境不利於這一點。沒有理由相信美聯儲6月份再加息兩次的立場已經改變。

市場感覺美聯儲已接近尾聲,但如果經濟數據在7月至9月期間保持不變,債券市場將不得不預期再次加息。

對鮑威爾來說,最終目標仍然是降低通脹,而寬松的金融環境不利於這一點。沒有理由相信美聯儲6月份再加息兩次的立場已經改變。

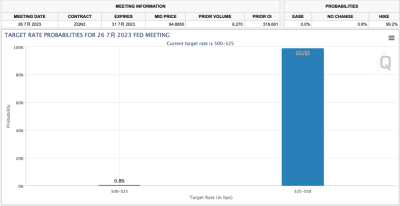

目前市場普遍預計美聯儲將在下周加息25基點,今年晚些時候再次加息的可能性只有三分之一,低於本月早些時候50+%的可能性。

但是如果未來兩個月勞動力市場保持堅挺,通脹保持穩定,那么這些債券多頭很有可能被再次套牢——正如今年上半年的情況。

今年1月,債券多頭們押注美國經濟衰退落空,收益率大幅走高;3月地區銀行危機,兩年期美債收益率跌至4%以下,但隨着風險緩解,收益率再次飆升。

DWS Americas固定收益部門主管George Catrambone表示:

今年的頭寸一直很脆弱,多數都在錯誤的方向。在美聯儲加息周期接近尾聲之際,你必須保持謹慎。

今年的頭寸一直很脆弱,多數都在錯誤的方向。在美聯儲加息周期接近尾聲之際,你必須保持謹慎。

面對當下的市場,太平洋投資管理公司(PIMCO)前首席投資官、有着“債券之王”之稱的傳奇投資人比爾·格羅斯(Bill Gross)也認爲,雖然美債收益率今年可能已經見頂,但債券牛市不太可能到來。

在周五最新的投資展望中,格羅斯預測,伴隨着市場等待美聯儲採取寬松政策,美債市場會經歷持續的熊市,並對美國股市造成負面影響。

有幾點原因令他認爲美債無法走牛:

格羅斯說,債券市場終將會迎來一個牛市,但不是現在:

最終,但不是現在,因爲市場在等待美聯儲未來的寬松政策,債券持有人將經歷一個持續的熊市,對股市也有負面影響。

最終,但不是現在,因爲市場在等待美聯儲未來的寬松政策,債券持有人將經歷一個持續的熊市,對股市也有負面影響。

標題:美債牛市會來嗎?多頭們“焦慮等待”美聯儲

地址:https://www.vogueseek.com/post/11484.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 培育鑽石價格腰斬再腰斬