來源: 編輯:匿名 發表時間:2025-01-03 00:51:16 熱度:6

財聯社1月2日訊(編輯 李響)近期以來在利率債走強帶動下,信用債亦有所上漲,但表現相對偏弱,各期限、各等級信用利差均呈被動走闊之勢,也爲近日信用債補漲行情埋下了基調。不少機構人士認爲,當前信用債市場或已具備“調整就是买入”的時機。

當前在基本面狀態變化不大的背景下,資金松緊以及機構行爲已逐漸成爲左右利率走勢的兩大因素。

在部分機構人士看來,受年末“搶跑”和寬松貨幣政策基調等因素影響,流動性較好的利率債參與機構更爲廣泛。與此同時,上周R007利率均值1.92%出現小幅上行,與7天中短票的利差倒掛至32bp以上,非銀機構套息空間轉負,融出意愿偏低,在當前非銀資金並不算寬松的環境下,進一步導致機構12月配置信用債的意愿相對較弱,利差收窄的動力不強。

以AAA高等級城投債爲例,廣發證券相關研報的統計數據顯示,截至去年12月29日,1Y和3Y城投債信用利差自12月初以來分別上行17BP和16BP,並於年前回升到近3年90%分位數以上,性價比已有所凸顯。

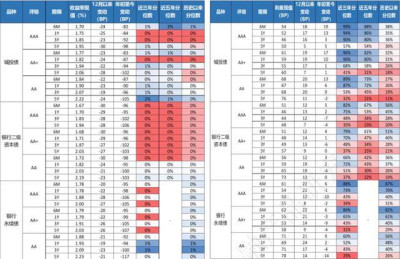

圖:去年12月信用債收益率及利差情況

數據來源:廣發證券,財聯社整理

隨着信用利差被動走擴後配置的性價比已提升,票息保護空間也相對較大,多位券商分析師近期均表示,年初信用債或迎來補漲行情,調整仍是买入機會,值得關注。

“回顧歷史數據,信用利差有較爲顯著的均值回歸效應,當信用利差達到均值+2倍以上標准差或是較好的配置區間,後續利差大多迎來修復”,廣發證券廣州分公司財管部研究所主管鄭峰撰文指出,以中短期票據AA+3Y信用債爲例,目前利差位於過往一年滾動2倍標准差附近,與去年10月初行情類似,已具有較好的配置價值。不過對於補漲節奏,鄭峰認爲,或需等待資金面分層情況緩解及理財規模重新回流共同帶動信用債利差收窄時點爲佳。

天風固收分析師孫彬彬則認爲,補漲信號或可觀察二永債的收益率變化。“二永債在信用債中流動性表現較好,市場下行時走在前列,可能會最先反映跨年資金面變化,相較於普信債較弱行情,二永債上周已經一定程度反映補漲行情”,孫彬彬表示。

從今日市場成交數據來看,二永債收益率有所下行,其中“24招行永續債01BC”、“24中行二級資本債01A”分別報1.8675%和1.75%領漲二永債市場。

民生固收分析師譚逸鳴表示,一季度債市出現大幅擾動的可能性或不高,且以固收+爲代表的增量資金或首先帶動二永利差的壓縮,以年內低點來看仍有空間,值得優先把握。

此外,多家機構還看好年初超長期信用債的補漲行情。

浙商固收分析師杜漸認爲,以2024年年內超長期信用債減同期限國債利差的最低點爲參考,超長期信用債收益率仍存在20~30BP下行空間。

國聯固收分析師李清荷也表示,當前可關注流動性較好的高等級超長信用債。其中7Y和10Y的隱含AAA普信債利差已回到2024年歷史分位數的90%以上,資產荒背景下,追逐票息資產大概率仍是機構主流訴求,超長信用利差有望在交易盤主導下繼續壓縮。

(財聯社 李響)

標題:“逢調整买入”,補漲行情已到,部分二永債品種領漲信用債市場

地址:https://www.vogueseek.com/post/108999.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 【我爲群衆辦實事】品牌強農,开啓產銷新篇章