來源: 編輯:匿名 發表時間:2023-07-21 08:50:28 熱度:23

一個近10萬億總資產的銀行。

1

營收、利潤雙降

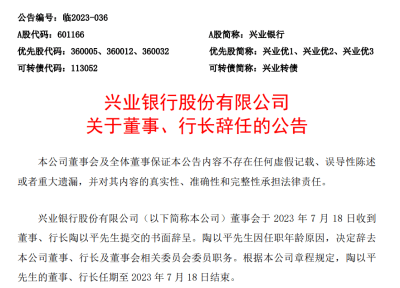

一夜之間,興業銀行的行長陶以平、監事長陳信健、監事何旭東全都離任了。

不過不是他們出了什么問題被帶走之類,而是自己辭職。

根據7月18日晚的興業銀行公告,行長陶以平是因任職年齡辭職,他出生於1963年4月,今年60歲,擔任興業銀行行長一職已經7年,到年齡退休了。

監事長陳信健是因爲工作職務變動,決定辭去興業銀行監事會監事、監事長職務,並且21世紀經濟報道有消息稱,陳信健接下來或將接任興業銀行行長。

監事何旭東也是因爲工作安排,決定辭去監事會監事,及監事會相關委員會委員職務。

並且興業銀行對行長陶以平的工作給予了極高的評價,公告中稱陶以平恪盡職守、勤勉盡責,並羅列了其在任期間的種種貢獻。

興業銀行屬於股份行頭部銀行,公司總資產將近10萬億。

2023年一季報顯示,截至報告期末,興業銀行總資產9.83萬億元,較上年末增長6.05%;同期實現營收554.1億元,同比下降6.72%;實現歸屬母公司股東淨利潤251.15億元,同比下降8.93%。

營收、利潤出現雙降,但更讓人擔憂的是,興業銀行的利息淨收入也出現了大降。其中淨利息收入352.39億元,同比下降6.18%;非息收入中手續費收入76.51億元,同比暴跌42.54%。

按照季報中的解釋,一是受LPR重定價、高收益資產可得性下降等因素的影響,銀行的息差壓力較大;二是受理財、財富代銷等手續費收入下降的影響。

不過“價投谷子地”發現,興業銀行隱瞞了一季度的淨息差,並且只解釋了手續費同比下降的原因,沒有解釋環比下降的原因。

文中指出,興業銀行在淨息差表現比較好的2022年三季報和年報中,披露了單季淨息差的環比波動,今年一季度淨息差出現暴跌就不披露了;並且強行拉高2022年第四季度單季手續費,使其環比增長22%,今年一季度單季手續費則環比下降37.77%。

對於興業銀行做出如此隱瞞,“價投谷子地”分析得出,興業銀行資產收益率環比下降15bps,其他同樣面臨LPR重定價影響的銀行資產收益率環比下降幾乎沒有超過5bps。如招行下降2bps,建行下降2bps,光大下降4bps,平銀下降3bps,浙商環比漲5bps,工行環比漲10bps,所以季報中所解釋的LPR重定價影響一定不是最主要的因素。

關於手續費的分析更加精彩,作者在分析興業銀行壓低今年一季度手續費的動機後得出,興業銀行在表外用客戶的錢加槓杆給自己賺了大錢,但這對客戶來說,客戶所能分到的利益以及承受的風險卻很難說平衡,可持續性方面也很難界定。

作爲行業頭部,興業銀行在營收、淨利潤方面的下降或許不是長期狀態,但在季報披露方面以及財報調節方面,卻潛藏着不小的危機。

尤其是銀行對某些風險較大的操作瞞而不報,如果形成行業風氣,最終可能會引發系統性危機。

2

頻頻踩雷

水面下的寒冰尚未浮出,水面上的寒氣就已經足夠逼人了。

近年來,興業銀行在投資上屢次踩雷。

2022年1月,興業銀行踩雷“22婁底城發MTN002”,債券發行規模10億元,其中6億元用於償還債券“19婁底城投PPN002”回售本金部分,實際回售金額1.8億元,剩余存續4.2億元。

2022年6月、7月,興業銀行踩雷21金科地產SCP003、20金科地產MTN001,兩只發行規模10億元的債券先後展期。

2022年,興業銀行承銷的17漢當科MTN002、19漢當科MTN001、21陽谷祥光SCP001、19福建陽光MTN001出現違約,債券余額分別爲0.5億元、5億元、5億元、1億元。

其它諸如神州長城涉及3.9億、三盛系涉及2億、北京文化涉及5億,華夏幸福、大連機牀、北大方正等等,興業銀行的踩雷不在少數。

Wind數據顯示,2022年,興業銀行承銷債券2078只,承銷金額9475.86億元,在所有銀行中均排名第6,僅次於中、農、工、建、交五大國有行。

頻頻踩雷背後,是興業銀行的資產規模的快速擴張。

2023年一季報顯示,興業銀行總資產98270.29億元,同比去年增長11.39%;公司總負債90434.03億元,同比增長11.63%。

同期,公司存款總額49525.36億,同比增長11.22%,低於總資產的增長;公司資產中貸款總額爲50252.33億元,同比增長11.52%,低於總負債增長。

業務快速擴張過程中,業務質量難免良莠不齊,除了踩雷各種債券承銷,興業銀行去年更是頻頻遭罰。

根據博望財經梳理,2022年10月,興業銀行因在理財業務方面存在多類違法違規行爲,被合計處以罰款450萬元。

11月4日,興業銀行因債券承銷業務嚴重違反審慎經營規則,被處以罰款150萬元。

同在11月4日,興業銀行旗下分支機構興業銀行漳州分行,因未按規定報送案件(風險)信息,被漳州銀保監分局罰款20萬元

市值觀察指出,2022年,數據統計興業銀行年內累計被處罰87次,位居股份行第二位,罰款金額超2400萬;處罰原因多集中在違規放貸、銷售理財產品,以及規避監管指標等問題上。

這也暴露出了興業銀行擴大規模的過程中,衍生出的內控問題,也是興業銀行目前亟需改善的問題。

3

資產質量承壓

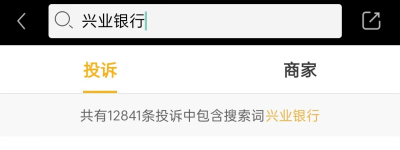

關於興業銀行的投訴,也已經逐漸到了不可忽視的地步。

根據銀保監會的數據,銀行行業消費投訴中,半數涉及信用卡業務投訴,而股份制銀行中,興業銀行吸引了大部分火力。

博望財經指出,在股份行中,信用卡業務投訴量的中位數爲2166.5件,其中興業銀行以4038件霸居行業榜首。

截至2023年7月20日,在黑貓投訴平台上搜索興業銀行,可以查詢到近1.3萬條投訴。

投訴問題多集中在徵信、息費以及催收等方面。

數據顯示,2022年末,興業銀行逾期貸款余額832.37億元,較2021年末增加182.54億元。其中對公逾期貸款增加13.10億元,個人逾期貸款增加37.56億元,信用卡逾期暴增131.88億元。

按照興業銀行的解釋,一方面是部分信用卡持卡人收入水平和還款能力下降,另一方面則是出現經營困難、償債能力下降的企業在增多。

需要注意的是,興業銀行的不良貸款率以及撥貸比已經透露出危險的氣息。

2023年一季報顯示,興業銀行不良貸款余額558.78億元,較上年末增加13.90億元,不良貸款率1.09%,與上年末持平。

同期,撥備覆蓋率232.81%比年報的236.44%下降了3.63%,撥貸比2.53%,較之2022年末的2.59%,繼續下降0.06%,並且這是連續第五個季度下降,已經非常接近2.5%的監管紅线。

這樣的撥貸比,未來幾乎沒有多少釋放撥備提高利潤的空間。

如此看來,今年一季度淨利潤的下滑,或也系因於此。

04

尾聲

銀行在某種程度上,就如同這個社會的體溫計,種種症狀背後的直接原因是“病毒”的侵襲,就好比各項業務的踩雷。

政策是良藥,但起效時間各不相同,真到了“病入膏肓”的境地,也是神仙難救,而監管的介入則更像是提高抵抗力,治於未病。

通過財技固然可以掩一時之耳目,但諱疾忌醫無異於自掘墳墓。

從某種程度上來說,興業銀行的一季報出現營收、利潤雙降,更像是“病痛”的反噬。

相較而言,興業銀行的“體魄”資質並不差,如今監管已然入場,那不妨讓子彈再飛一會。

標題:業績下滑,承銷踩雷,興業銀行“病了”?

地址:https://www.vogueseek.com/post/10873.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。