來源: 編輯:匿名 發表時間:2025-01-01 00:51:48 熱度:5

財聯社12月31日訊(編輯 楊斌)年末,票據利率上演翹尾行情,3個月國股轉貼票據利率在近兩個交易日上行了160BP。回顧往年,年末票據利率上行較爲常見,信貸需求是否明顯恢復有待觀察。展望2025年1月,機構預計票據利率繼續上行,月內高點出現在1月下旬,但整體低於往年同期。

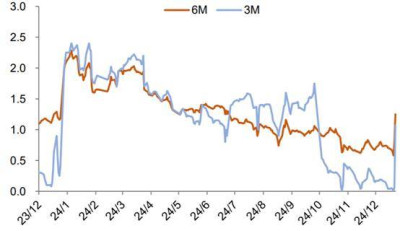

上周,票據利率飆升。特別是上周五(12月27日),3M和6M國股轉貼票據利率分別單日上升100BP、45BP。12月30日,票據利率繼續大幅上行,3個月國股轉貼票據利率上行60BP至1.67%,6個月上行34BP至1.59%。

圖:3個月和6個月國股轉貼票據利率走勢

(資料來源:財通證券,財聯社整理)

財通證券固收首席房鐸分析,臨近年末,情緒波動較大,票價急跌急漲,呈現翹尾行情。從上周行情來看,周一至周三,主要大行加緊配置步伐,農行、農發、建行等接連日內頻繁降價收票,賣盤則謹慎壓價,供需博弈下,票價逐步走低。上周四周五,隨着農行、建行等大行收滿離場,买盤收口需求減弱,市場供需情緒高位運行,賣盤出口扎堆,票據利率看漲情緒蔓延。

華西證券宏觀固收團隊的數據顯示,大行在上周四、周五兩天累計賣出票據388億元,全周僅小幅淨买入3億元,規模較前期明顯下降。12月累計淨买入票據1797億元,而2023年12月累計淨买入規模爲2046億元。

本周進入跨年時點,普蘭金服預計,票據利率繼續上行。多數銀行已超額完成補到期,加之部分銀行信貸提前“售罄”,配置需求明顯減少。大行淨賣出明顯增加,或將帶動市場提價收票。

票據利率走勢歷來被用以觀察當月實體經濟的信貸需求變化,進而可對信貸需求乃至經濟基本面作出前瞻性預測。當居民和企業貸款需求下降、銀行貸款投放不出去時,資金通常投向票據,導致票據利率持續下行,反之亦然。

不過,年末票據利率上行較爲常見,並不意味着信貸需求有了顯著改善。

華西證券宏觀固收團隊指出,12月末票據利率翹尾在2022年、2023年也曾出現,背後可能是前期銀行收票規模已滿,信貸需求是否明顯恢復有待觀察。

興業研究也認爲,當前信用內生需求仍有待提振。臨近年末,票據供給壓力不大,銀行或更傾向於用票據衝量以籌備資金准備2025年的开門紅。

回顧過去四年1月份的票據利率走勢,基本爲上旬繼續上行,中下旬達到高點後回落,而月末是否再度衝高存不確定性。

展望2025年1月,普蘭金服預計票據利率繼續上行,月內高點出現在下旬。信貸年初效應非常明顯,在銀行“早投放、早收益”的規律下,票據大概率受到其他貸款擠壓。一方面,多地政府明確提出要靠前發力,力爭开門紅,重大項目或將有效拉動信貸增長;另一方面,春節臨近,各地推出各類消費券,或將明顯增加部分居民短期貸款增長。

不過,普蘭金服預計1月票據利率整體低於往年同期。貨幣政策定調適度寬松,流動性保持充裕,預計資金成本將維持同期低位。同時,有效需求依然不足。

(財聯社 楊斌)

標題:票據利率年末翹尾,兩日飆升160BP,1月或繼續衝高

地址:https://www.vogueseek.com/post/108623.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。