來源: 編輯:匿名 發表時間:2023-07-20 16:54:01 熱度:21

下周美聯儲加息25個基點幾乎板上釘釘,利率決議後市場預期恐將產生劇變,投資者的焦點將再次轉向這一話題……

這不是正常的經濟周期。對於政策制定者、投資者或市場交易員來說,這幾年是痛苦的。前所未有的衝擊和過高的通脹飆升使經濟世界陷入困境。對預測者來說,主要的難題在於試圖評估一旦塵埃落定,市場持久的趨勢是如何的。

預測者不太愿意接受疫情後的通脹飆升只不過是在全球封控和供應中斷後短暫的重新定價,他們隨後轉而擔心,與烏克蘭有關的能源動蕩將使生活成本緊縮持續數年,並引發嚴重的經濟衰退。

但隨着美國令人印象深刻的反通脹席卷整個2023年,到目前爲止,就業和整體經濟都沒有出現大滑坡,這種說法再次發生了轉變,並讓市場开始預測,美聯儲嚴厲的緊縮政策可能也是短暫的。

隨着“軟着陸”這一說法再次成爲多數人的看法,“完美的反通脹”這樣的說法到處都是,這讓人質疑,即便地緣政治和供應鏈地圖重新繪制,潛在的價格動態是否已經發生了很大變化。

“‘粘性’是新的‘暫時性’嗎?”摩根士丹利策略師本周問道。他們將美聯儲此前的“通脹暫時論”與現在認爲通脹正持續降溫的說法進行了比較。

他們認爲,“粘性”一詞是否會像2021年底的“暫時性”一詞那樣從詞典中消失,取決於近期美國物價趨勢,以及美聯儲理事沃勒上周發表的重要講話。

有趣的是,策略師丁格拉(Guneet Dhingra)和艾倫(Allen Liu)認爲,美聯儲在判斷通脹率將從目前水平下降到何種程度方面可能又“落後於曲线”,就像兩年前美聯儲採取措施控制消費者價格上漲時許多人所懷疑的那樣。

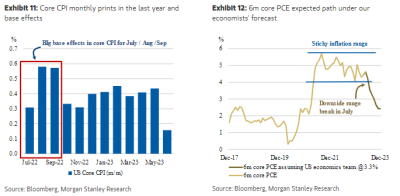

和許多人一樣,他們關注的是二手車價格的大幅下跌。二手車價格是核心通脹率的主要推手之一,目前的核心通脹率爲4.8%,仍遠高於3%的整體CPI。

6月份二手車價格下跌4.2%,再加上調查顯示未來還會有更多降幅,以及去年有利的低基數效應,未來幾個月核心年通脹率可能會降至4%-6%的“粘性”區間以下,自2021年底以來,該指標一直處於這一區間。

這進而可能滿足沃勒的條件,即還需兩個令人印象深刻的通脹(降溫)數據,才能使美聯儲在本月幾乎確定無疑的25個基點加息之後停止加息。盡管他上周警告稱,6月份的通脹意外可能是一次性的。

摩根士丹利的研究團隊指出,剔除高、低異常值的核心通脹“修正平均”通脹指標連續4個月下滑,他們懷疑6月份的核心通脹未能反映實際情況,並認爲核心CPI反通脹更多地是“一種趨勢,而非假象”。

他們認爲,隨着勞動力供應的增加,美聯儲可能(也應該)不那么擔心強勁的就業市場。美國財政部長、前美聯儲主席耶倫周二也表達了這種看法。

中性利率暗藏玄機!市場或預期通脹已經低於目標

當然,也有人對這種樂觀態度表示懷疑。

巴克萊分析師認爲,機票和酒店價格等波動性較大的項目降溫可能無法持續,這些數據對核心服務通脹的減速起到了推波助瀾的作用,他們表示,就業市場喫緊對未來的進展構成了質疑。

他們總結道,“我們強烈懷疑6月份的數據誇大了通脹下行壓力”。

美國銀行(BofA)本月對全球投資者進行的調查似乎也表明,隨着調查顯示未來12個月全球通脹總體預期已停止下降,有關通脹下降的好消息可能正在結束。

盡管CPI指數本月有所下降,調查顯示,基金經理仍在超配債券,超配水平比長期平均水平高出兩個標准差以上。

當然,這種倉位是在爲潛在的兩種情況做准備的。其一,如果反通脹的樂觀情緒被證明是正確的,美聯儲的緊縮政策將結束;其二,如果美聯儲繼續過度加息,迫使經濟深度衰退,美聯儲政策將轉向。

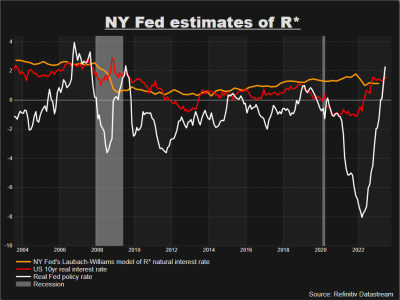

考慮到沃勒假定的加息滯後性爲9-12個月,市場的問題是,美聯儲的緊縮政策可能還沒有發揮多大作用,還有一個棘手的問題,即理論上難以捉摸的“r星”(中性利率)究竟應該是多少。

本月早些時候,美國國債市場10年期實際收益率(即經通脹調整後的收益率)一度觸及近14年來的最高水平1.839%,而目前的實際政策利率已超過2%,兩者都已遠高於美聯儲最近估計的1.14%左右的中性利率。

因此,美聯儲在本月進一步收緊政策之後,很可能會看到市場开始認爲通脹實際上低於2%的目標,但同時也可能會導致經濟衰退再次成爲市場關注的焦點。

標題:市場恐再生劇變!下周加息後市場或將定價通脹低於2%

地址:https://www.vogueseek.com/post/10746.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。