來源: BT財經 發表時間:2024-12-16 08:28:01 熱度:8

1990年創立的李寧,爲什么一直追不上1994年創立的安踏?

進入冬季,迎來滑雪潮。知名戶外品牌AIGLE的天貓旗艦店中,售價最高的產品也均是滑雪系列,產品售價在1400元至7800元,其中雪靴和抓絨衣、羽絨馬甲的定價在1800元至3400元之間,而戶外棉服和滑雪服單品最高則爲7600元,其中一條圍巾的售價也高達400多元。

AIGLE誕生於1853年,是來自法國的服飾品牌,在2005年被李寧投資4695萬元收購,成爲控股方。在上半年表現平平的情況下,昂貴的滑雪系列產品,能在下半年給李寧的業績帶來怎樣的變化?從天貓的銷量上看,滑雪系列或對李寧的下半年的業績幫助並不大。

爲了強化形象,AIGLE陸續在中國市場知名商圈开設旗艦店,北京頤堤港和上海港匯恆隆廣場、廣州天環廣場都有實體門店,並與藝術家推出聯名系列。在官方微博中,AIGLE將頤堤港旗艦店描述爲“輕奢概念店”,這或許是爲了凸顯時尚形象,但從天貓的銷量上看,“輕奢”顯然不再是當下市場的寵兒。

李寧上半年的業績表現,顯然沒打動資本市場,2024年年內股價下跌約16%(截至12月11日收盤),總市值444億港元。與之對應的是安踏同期股價上漲了11.2%,總市值233億港元,安踏始終力壓李寧一頭。

淨利潤面臨挑战

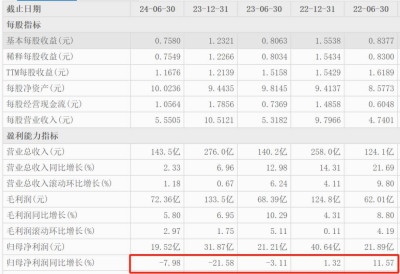

8月16日,李寧發布了2024年中報,財報顯示,上半年李寧營收143.45億元,同比微增2.3%;歸母淨利潤爲19.52億元,同比下滑7.97%。這已經是李寧連續三個報告期內淨利潤出現下滑。前兩個報告期內,淨利潤分別爲21.21億元和31.87億元,同比下滑3.11%和21.58%。

2021年H&M的新疆棉事件,讓國人的消費理念大幅轉變,國內掀起了一股國潮熱,李寧或是最大受益者。2021年李寧營收225.7億元,同比2020年的144.6億元增長了56.13%。淨利潤40.11億元,同比2020年16.98億元增長了136.14%。但隨着國潮熱的逐漸衰退,2022年,李寧營收258億元,同比增幅降至14.31%,淨利潤40.64億元,同比微增1.32%。2023年營收和淨利潤再度下滑。營收276億元,同比增長6.96%,淨利潤31.87億元,同比下滑21.58%。

從李寧上半年的業績表現來看,除非李寧下半年有爆發式增長,否則淨利潤依然面臨挑战。

巴黎奧運會讓2024年成爲體育大年,各運動品牌均提速發展並交出了上半年亮眼的成績單。特步國際上半年營收72.03億元,同比增長10.4%,淨利潤7.521億元,同比增長13.02%。361度同期營收51.41億元,同比增長19.25%,淨利潤7.897億元,同比增長12.23%。安踏同期營收337.4億元,同比增長13.80%,淨利潤77.21億元,同比增長62.62%。李寧的營收增幅在國內體育品牌中還有進步空間。

國潮之外還需想想辦法

其實李寧在2018年就掀起了國潮的概念,這一年李寧登上了紐約時裝周,借着“國潮風”直上青雲,營收利潤快速增長。2018年營收105.1億元,同比提升18.45%,淨利潤7.153億元,同比提升38.84%。

隨後國潮風盛行,2019年李寧營收138.7億元,同比增幅達31.95%,淨利潤14.99億元,增幅高達109.59%。這兩年李寧股價像坐了直升機一樣不斷拉升,成爲超級大牛股。此時國潮風幾乎刮到各個行業領域,甚至連農產品花椒、快餐零食都用上了國潮的概念。

很快,國潮之風漸消,加上李寧的產品在國潮風之前和國潮風後價格漲幅較大,引來消費者質疑,在2020年,國潮風或已經不足以支撐李寧的高速發展。這一年李寧營收144.6億元,同比只增長了4.23%,淨利潤16.98億元,同比也只增長13.30%,和上一年淨利潤翻倍相比,放緩明顯。

2021年的新疆棉事件,讓國潮風再次火了一把,但網上依然有質疑李寧價格太高的評論,“國潮產品爲什么貴?”“國潮就不能價格親民一些?”

投資人史保剛認爲國潮已經是李寧的基本盤,但是國潮之外還需要想想別的策略。“此前李寧的產品因爲價格不算太高,消費者對產品力沒有太高要求,但價格提上去之後,產品力未能同時跟進,就很容易引發質疑,比如1000元买的鞋子,要是再和100元的質量差不多,消費者肯定不愿意买單。國潮是李寧的基本盤,國潮之外很多運動品牌還發力科技和垂類,這十分值得李寧借鑑。”

產品力未跟得上價格,根源或在於研發力度不強。2024年上半年,李寧研發費用爲3.16億元,研發費用佔總營收的比例僅爲2.2%,這一比例不僅遠低於阿迪、耐克這樣的巨頭,老對手安踏超過9億元的研發費用幾乎是李寧的3倍,且研發佔比也低於安踏的2.7%,特步的研發佔比也有2.4%,361度的研發佔比爲2.8%。

不斷在時裝周上露臉,讓李寧的高端化取得成效,也提升了品牌力,只是2.2%的研發佔比,讓產品力難以跟得上價格的增長,在衆多體育品牌中李寧的研發佔比還有進步空間。

2020年李寧的庫存爲13.46億元,2023年庫存攀升至24.93億元,2024年上半年,李寧庫存爲23.13億元,今年的庫存或將創歷史新高。庫存高的危險顯而易見,除了資金佔用和財務壓力以及倉儲管理成本增加之外,也說明企業的產品銷量出現問題,消費者的熱情正在降低。

如何彎道超車安踏

此前李寧一直是國貨一哥,安踏一直被李寧壓在身後。尤其是李寧創始人李寧在2008年北京奧運會鳥巢上的縱身一躍,讓李寧火爆大江南北,那一年李寧營收超過安踏近20億元。2010年營收則超出安踏20.71億元,誰也沒有想到的是,2012年李寧營收落後了安踏近10億元。從此李寧的營收再沒有追上或超過安踏。

2023年,李寧營收276億元,安踏的營收則爲623.6億元,李寧的營收甚至不及安踏的一半。2024年上半年,李寧143.5億元的營收同樣不及安踏337.4億元的一半。從實質上,安踏的市值幾乎是李寧的5倍,李寧從2012年起,或讓出了國貨一哥的寶座。

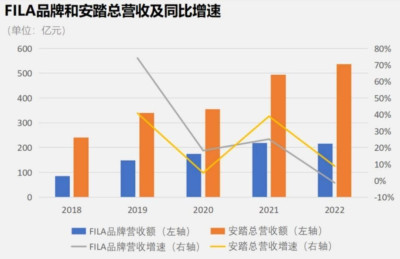

真正的轉折始於2009年安踏收購斐樂,這是當時很多人並不看好的收購,畢竟安踏當時收購斐樂耗資6億港元,而2008年安踏整體淨利潤不過8.948億元,一旦收購不成功,將會對安踏帶來較大的經營風險。更何況FILA當年還虧損了5000萬元。但斐樂卻成爲安踏最成功的收購,也是中國企業收購國外品牌最成功的案例。2023年斐樂營收251億元,同比增長16.6%,淨利潤爲69.2億元,同比增長60.8%。斐樂貢獻了安踏40.3%的營收和近7成的淨利潤。

根據安踏體育的財報,2019年至2022年,FILA的營收增速分別爲73.9%,18.1%和25.1%。2019年,斐樂營收突破百億,兩年後就直接突破200億大關,2021年營收218.2億元。此時李寧2021年營收不過是225.72億元,安踏旗下一個品牌就已經可以抗衡李寧。十二年來,一直被安踏壓在身下的李寧也沒有安踏旗下斐樂這樣拿得出手的品牌。

在斐樂嘗到甜頭的安踏开始不斷並購,2015年收購俄羅斯品牌Sprandi,2016 年斥資1.5億並購迪桑特,2017年收購了韓國戶外品牌KOLON SPORT,2019年,安踏账上只有92億現金,卻以溢價43%的46億歐元的高價收購了亞瑪芬,亞瑪芬體育旗下擁有衆多頂級戶外品牌,如始祖鳥、薩洛蒙等。安踏旗下的品牌數量已經增至23個,涵蓋了專業運動、時尚運動和戶外運動等多個領域。

但斐樂的增速在這幾年放緩明顯,高昂的售價,讓消費者更加理性。斐樂在安踏的營收佔比,也出現下滑,2019年至2024年上半年,FILA營收佔比分別爲43.5%、49.1%、44.2%、40.1%、40.3%、38.5%。2023年FILA的業績又开始恢復增長。但是16.6%的增速已經大不如前。而2024年上半年,斐樂營收僅同比增長6.8%,可見通過並購擴張這條路,也不是長久之道。

李寧也嘗試類似的战略,曾斥資10億买下意大利運動品牌Lotto(樂途),但李寧始終沒能爲Lotto找准在中國市場的定位。Lotto不僅沒能成爲李寧的第二增長曲线,反而連虧三年,成了李寧的財務黑洞,AIGLE(艾高)雖然並購較早,卻遠未達到斐樂的高度,並購战略在李寧那並未奏效。361度也曾並購北歐戶外運動品牌One Way,貴人鳥买下美國網球裝備品牌PRINCE,也都未能泛起水花。

還是回到开篇的那個問題,1990年創立的李寧,爲什么一直追不上1994年創立的安踏?國潮之外,是否另覓他法?

作 者 | 無忌

標題:國潮李寧,爲什么追不上安踏?

地址:https://www.vogueseek.com/post/105552.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 長得乖寓意好 黎侯虎家添蛇寶

下一篇 : 張柏芝的時尚新高度:如何用墨鏡和單色系徵服街頭!