來源: 編輯:匿名 發表時間:2024-12-14 16:51:05 熱度:9

近期,A股市場上有多家上市公司旗下子公司紛紛开展增資擴股,以期望獲得更多資金支持。

據證券時報記者不完全統計,僅11月以來,就有10余家上市公司發布了子公司增資引入战略投資者相關公告,這些企業較多分布在電力設備、醫藥生物、基礎化工等行業。

值得注意的是,上述企業旗下子公司引入的战略投資者中,有不少是國資背景的投資機構。對於這波“引战”風潮,接受證券時報記者採訪的業內人士認爲,受相關政策影響,上市公司分拆上市阻力較大,這是旗下子公司增資擴股的重要原因。而國資投資機構選擇入股的標的多爲硬科技企業旗下的新業務或核心業務,既能保障國資的資金安全,也能在未來的IPO機會中獲得高溢價回報。

多家上市公司爲旗下子公司“引战”

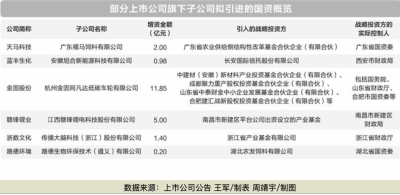

12月10日,天馬科技發布關於子公司增資擴股並引入投資者的進展公告稱,公司同意子公司廣東福馬飼料有限公司(簡稱“廣東福馬”)以增資擴股方式引入廣東省農業供給側結構性改革基金合夥企業(有限合夥)(簡稱“農業基金”)作爲新股東等有關事宜。農業基金擬以2億元向廣東福馬增資,其中1.75億元計入廣東福馬的注冊資本,0.25億元計入廣東福馬的資本公積。

天馬科技只是今年以來上市公司旗下子公司增資並引入战略投資者的一個縮影。據證券時報記者統計,截至目前,已有50多家上市公司發布了子公司(包括全資子公司、控股子公司、參股公司等)增資擴股並引入投資者相關公告。僅11月以來,就有樂凱膠片、溫州宏豐、浙數文化、九陽股份、金固股份、中國軟件等10余家上市公司發布了子公司增資引入战略投資者相關公告。

其中,中國軟件控股子公司麒麟軟件的增資計劃,因金額較大引起市場最多關注。中國軟件的公告稱,公司控股子公司麒麟軟件擬增資擴股募集資金不超過30億元。其中,中國軟件以非公开協議方式參與本次增資,認購金額不超過20億元,經進場交易遴選的合格投資人認購不超過10億元。

據記者梳理,增資擴股的上市公司旗下子公司較多分布在電力設備、醫藥生物、基礎化工等行業。增資的資金用途,多數用於補充流動資金、降低公司資產負債率、日常經營活動等,助力子公司業務發展或加強子公司技術整合。

例如,增資金額較大的麒麟軟件,其是中國電子信息產業集團有限公司旗下科技企業,以安全可信操作系統技術爲核心,面向通用和專用領域打造安全創新操作系統產品。中國軟件表示,麒麟軟件本次增資擴股,有利於其加大研發,拓寬產品线,優化業務結構,並以資本爲紐帶聚攏產業生態,拓展市場空間和應用場景,同時公司對麒麟軟件增資有助於公司落實發展布局。

上市公司旗下子公司頻頻引入战略投資者,其原因繞不开當前收緊的IPO政策。明澤投資基金經理陳實接受證券時報記者採訪時表示,除了謀求更快完成融資,推進控股子公司業務快速發展之外,IPO政策收緊之後,上市公司分拆上市阻力較大,也是當前上市公司旗下子公司選擇增資擴股的重要原因。

國資背景投資機構成主要投資人

值得注意的是,記者統計發現,上述企業旗下子公司引入的战略投資者中,大部分是國資背景的投資機構。

比如,12月6日,路德環境公告,其全資子公司路德生物環保技術(遵義)有限公司將引入湖北農發飼料有限公司作爲战略股東,農發飼料是湖北農業發展集團有限公司的全資孫公司,實控人爲湖北省國資委。

10月22日,浙數文化發布公告稱,公司控股子公司傳播大腦科技(浙江)股份有限公司擬增資擴股並引入战略投資者浙江省產業基金有限公司,增資完成後該產業基金將持有傳播大腦科技公司20%的股權。而投資者浙江省產業基金有限公司穿透後,正是浙江省財政廳控股投資平台。

記者留意到,參與上市公司旗下子公司战略投資的國資投資機構,多爲當地地方國資,但也有部分公司引入了外地國資投資機構。最典型的就是金固股份旗下全資子公司杭州阿凡達,其最新公告稱,擬引進11個战投方,其中除了杭州本地投資機構外,還有來自成都、山東、合肥、深圳等國資背景的投資機構。

而出資比例最高的中建材(安徽)新材料產業投資基金合夥企業(有限合夥),則是國務院直屬央企中國建材集團體系下的股權投資基金,而第二大出資人金石制造轉型升級新材料基金(有限合夥)的大股東則是國家制造業轉型升級基金股份有限公司。

記者梳理發現,國資入股的這些上市公司旗下子公司,多爲硬科技企業的新業務或核心業務。華南一家中小券商投行人士對記者分析,一方面,這類型企業符合國家战略支持的方向,因此是國資較爲青睞的投資對象;另一方面,這些企業原本是具備獨立上市條件的,只是當前IPO政策有所收緊;再者,上市公司旗下子公司一般具有較強的回購能力,可一定程度上保障國資的資金安全。

今年4月,國務院印發《關於加強監管防範風險推動資本市場高質量發展的若幹意見》明確提出要從嚴監管分拆上市。上述券商人士認爲:“政策收緊是暫時的,未來這些企業仍然有機會通過IPO獨立上市,國資投資平台也就有機會從中獲取投資回報。”此外,地方國資作爲战略投資者入股這些企業,也不排除有地方招商引資的訴求。

陳實則認爲,上市公司子公司的股權相較於母公司股權更有吸引力,可以給到更高的估值水平。此外,相較於一些初創企業,投資上市公司子公司風險收益相對更均衡,且後續資金退出渠道相對更多。

入股子公司需多方面評估風險

此前分拆上市的預期推動了不少資本爭先入股上市公司旗下子公司,最典型的就是比亞迪旗下的比亞迪半導體,在2020年引入了30多位战略投資者,試圖加快其上市進程。但隨着監管方向轉變,比亞迪半導體撤回IPO申請,這些战略投資者也無法如期實現退出。

在如今分拆上市政策仍不明朗之下,外部投資者尤其是國資,在投資入股上市公司旗下子公司時,則需進行綜合評估。陳實認爲,無論是上市公司爲旗下子公司引入外部投資者,還是外部投資者投入這類公司,都需要充分考慮監管政策、合規、市場變化等多方面因素。“包括監管政策的不確定性、公司的基本面情況、市場環境變化帶來的公司經營風險、信息披露風險、退出機制風險等。”

此外,上述華南券商投行人士認爲,在這波牛市之下,上市公司的股價和市值都出現了不同程度上漲,旗下子公司的資產價格或許也隨之上漲,投資機構這時候的議價能力或許比較低,但仍要評估合適的投資時機,重點關注價格風險。同時,投資機構還需要關注投資標的的資金實力和回購能力。

從投資機構退出的角度來看,該人士認爲,投資機構若選擇基本面不錯的標的,一般都具有較強的回購能力,即便短期內政策不允許分拆上市,投資機構也可以通過回購,或者換股的方式來退出。

陳實則認爲,投資機構的退出不要局限在A股市場,還可以考慮境外上市、並購重組、S基金等途徑實現股權退出,也可以在战略投資之前和上市公司約定相關的退出條件和退出方式。

責編:葉舒筠

校對:冉燕青

版權聲明

標題:深度|多家A股公司“爲子引战” 國資機構成重要买家

地址:https://www.vogueseek.com/post/105280.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 麥田能源重啓IPO,85後創始人4年造富超百億元

下一篇 : "豆包概念股"大漲,多家公司回應!