來源: 編輯:匿名 發表時間:2024-12-07 00:52:11 熱度:9

財聯社12月6日訊(編輯 楊斌)今年銀行二永債的發行情況良好,前11個月的供給已超過去年全年。中小銀行二級資本債不贖回的事件今年共發生5起,也較去年明顯減少。不過,隨着非持牌理財被要求壓降、基金被納入SPV範圍並壓降管理,機構分析認爲,明年機構投資二永債的行爲或受到擾動,尾部小銀行的不贖回風險或將走高;可以關注國有大行二永債的投資機會,不宜過度下沉。

今年二永債已發行1.64萬億,不贖回事件較去年減少9起

今年,銀行二永債發行規模已超過歷年。據企業預警通統計,2024年至今二永債已發行1.64萬億元(包括7016億元永續債和9104億元二級資本債),2023年全年發行1.26億元。

綜合考慮2025年到期壓力、在手批文、特別國債補充大行核心一級資本、隱債置換落地節約資本等因素,國聯證券固收首席李清荷在研報中稱,2025年二永債供給或有所收縮,推測發行規模大約在1.2-1.4萬億元附近。

對於二級資本債,商業銀行發行用以補充二級資本並滿足資本充足率的監管要求,但其在距到期日前最後5年可計入二級資本的金額按100%、80%、60%、40%、20%的比例逐年減計,資本補充效率逐年遞減,商業銀行普遍選擇提前贖回並發行新債來維持資本充足率。而不行使二級資本債贖回權,通常是因爲贖回後資本充足率將低於監管標准,給予市場銀行資本充足率不足的信號,易引起投資者關注。

今年以來,共有5家農商行發布不贖回二級資本債的公告,較2023年14家商業銀行發布不行使二級資本債贖回選擇權公告的數量下降。11月,山西榆次農商行、湖北孝感農商行先後公告不贖回二級資本債。

機構行爲受擾動,未來尾部小銀行不贖回風險增大

不過,未來尾部小銀行的不贖回風險或將走高。浙商證券信用債分析師杜漸在研報中指出,銀行業非持牌理財壓降會使得後續銀行互持二永債相對受限,基金納入SPV範圍並壓降管理也會使基金對於弱資質二永債的偏好下降,未來尾部小銀行二永債的新發或受影響、滾續承壓。

根據財聯社此前報道,2024年8月,有個別省份的金融管理局要求公募基金納入SPV考核範圍,要求城農商行的行內“SPV+公募”投資規模不能超過總資產規模的2.5%,股份行則不能超過5%。另外,監管對未成立理財子公司的銀行理財業務風險做出提醒,要求部分省份相關城農商行於2026年末將存量理財業務全部清理完畢。

杜漸分析,越來越多的偏弱資質的小銀行加入到二永債發行行列,但其成功發行主要還是依托於銀行之間的互持支持。由於資本佔用的問題,中小銀行互持二永債大多依靠理財實現,而監管要求城農商行的非持牌理財規模逐步壓降退出市場,後續中小銀行互持二永債或將有所受限。

同時,現在多數基金投資弱資質的中小銀行二永債,可能部分會跟銀行配套一定的“換量”合作,而監管若限制小銀行投資公募基金的規模,後續配套合作困難,公募基金對於弱資質二永債的偏好也會有所下降。

對於明年二永債的機構投資行爲,華泰證券固收團隊認爲,擾動或有增加。理財有增量資金但原來的穩定工具“存款”+“平滑機制”弱化,不穩定性增加,難以像今年1-7月累積較多安全墊。債基工具化特徵明顯,市場波動時易被理財、銀行贖回帶來信用拋售壓力,形成負反饋傳導鏈。

李清荷預計,2025年二永債市場仍以震蕩行情爲主,波動頻率和幅度都有增大可能。因此對於二永債這種類利率品種,建議以中高等級爲主,高拋低吸進行波段交易。除國股大行外,部分優質城農商行二永債也可作爲逢高配置品種。

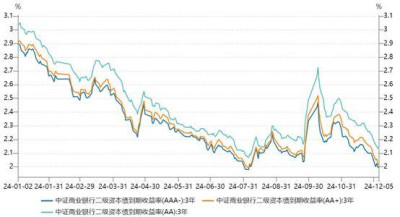

圖:不同等級二級資本債收益率走勢

(資料來源:Wind數據,財聯社整理)

杜漸測算,部分銀行贖回2025年即將到期的二永債後的資本充足率會低於監管紅线,此類時點都建議警惕不贖回事件對市場的衝擊,例如2025年1月、2025年4月、2025年5月、2025年7月。二永債投資可以關注國有大行二永債的參與機會,不宜過度下沉。

(財聯社 楊斌)

標題:5家銀行不贖回二級資本債,明年小銀行不贖回風險或將走高

地址:https://www.vogueseek.com/post/103847.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 焦點復盤大金融板塊強勢做多,三大指數均漲超1%,低價股板塊再獲爆炒

下一篇 : 剛剛!A股全线上漲,發生什么?