來源: 編輯:匿名 發表時間:2024-11-13 16:53:19 熱度:3

財聯社11月13日訊(編輯 胡家榮)2024年9月底,港股市場經歷了一輪上漲,但隨後市場轉爲震蕩,這一走勢與過去三年多次出現的相似情況相呼應。中金公司分析指出,盡管資金與情緒可以驅動市場反彈,但市場的真正關鍵在於信用周期與財政政策的走向。

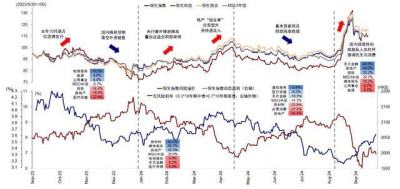

歷史回顧與市場反應

在過去三年中,港股市場多次經歷預期落空、政策發力、財政收縮和政策轉向等階段,但每一次衝高都以回調告終。

2023年底萬億元國債發行提振了市場預期,但由於規模與實施速度可能不及預期,市場最終呈現下行趨勢。

2023年底萬億元國債發行提振了市場預期,但由於規模與實施速度可能不及預期,市場最終呈現下行趨勢。

在“政策發力”階段,市場在國內降息降准以及中央匯金增持ETF等政策支持下有所修復。然而,在“財政收縮”階段,市場持續走弱,通脹與社融數據顯示國內基本面較弱。

在“政策發力”階段,市場在國內降息降准以及中央匯金增持ETF等政策支持下有所修復。然而,在“財政收縮”階段,市場持續走弱,通脹與社融數據顯示國內基本面較弱。

到了“政策轉向”階段,市場情緒快速修復,但由於政策尚未續力,市場上漲動能放緩。

到了“政策轉向”階段,市場情緒快速修復,但由於政策尚未續力,市場上漲動能放緩。

爲何港股市場遭遇衝高回落?

中金公司指出問題的關鍵在於信用周期,解決問題的根本則在於財政政策的力度和方向。

從宏觀角度,當前需求下行、通脹低迷、信貸疲弱,進而導致盈利不振等所有問題的根源都是信用收縮。一方面,私人部門面對的融資成本依然普遍高於回報預期,不論是居民購房還是企業投資,導致私人部門仍在“去槓杆”。

根據中金公司測算,2.7%的自然利率與0.4%的實際利率之差仍有2.3ppt,當然金融要素資源獲取的“二元化”問題也放大了這一問題。另一方面,本應也可以作爲對衝的財政發力不夠快也不夠多,甚至在二三季度轉爲收縮,使得整體經濟都處在“去槓杆”狀態,加大了增長和通脹的壓力。

2025年市場預期

對於2025年,預計增長和盈利會有兜底,但幅度受限,市場整體的震蕩局勢並未改變。中金公司提出了三種預期情景:

基准情形:恆生指數可能小幅上行5%,達到22,000點左右,盈利增速預計爲2-3%。

基准情形:恆生指數可能小幅上行5%,達到22,000點左右,盈利增速預計爲2-3%。

樂觀情形:若財政發力超預期,恆生指數可能上行10-15%,達到24,000點,盈利實現6-7%的增長。

樂觀情形:若財政發力超預期,恆生指數可能上行10-15%,達到24,000點,盈利實現6-7%的增長。

悲觀情形:若政策進展不及預期,盈利可能下滑1%,恆生指數可能下行5%左右。

悲觀情形:若政策進展不及預期,盈利可能下滑1%,恆生指數可能下行5%左右。

配置方向

在行業表現上,順周期板塊如保險、多元金融彈性較大,而“啞鈴型”結構仍是主线,體現在分紅板塊如銀行、電信服務及科技成長板塊如媒體和娛樂、信息技術與可選消費表現佔優。

中金公司建議超配信息科技、互聯網成長及部分可選消費,標配能源、金融、醫藥,低配房地產與部分工業。同時,關注符合中國經濟和人口結構轉型的消費新趨勢,以及出海新機遇下的alpha機會。

(財聯社 胡家榮)

標題:港股9月底暴漲後轉爲震蕩行情 機構稱明年有望觸及24000點

地址:https://www.vogueseek.com/post/99408.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 賺翻了!這家上市公司,囤了2641枚比特幣!