來源: 編輯:匿名 發表時間:2024-11-13 16:52:49 熱度:3

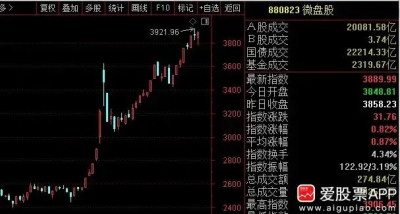

金融界11月13日消息 截至午間收盤,滬指縮量跌0.01%,報3421.8點,深成指跌0.65%,報11240.68點,創業板指跌0.61%,報2376.15點,科創50指數跌0.21%,報1048.37點。滬深兩市合計成交額13349.61億元,超4000股下跌。旅遊板塊利好兌現殺跌,醫藥、汽車、軍工板塊普遍低迷;上海國資概念掀漲停潮,中字頭盤中爆發,中國聯通一度漲停,AI概念股企穩反彈。

上海國資板塊漲停潮,長江投資、上海物貿、上海建科、上汽集團、蘭生股份、耀皮玻璃等漲停,光明地產、華建集團、申達股份、交運股份、益民集團等漲幅靠前。

近期,上海市政府常務會議原則同意《上海市支持上市公司並購重組行動方案(2025—2027年)》,提出要注重價值引領,向有助於新質生產力發展、有助於重點產業補鏈強鏈的項目傾斜。

11月12日晚間,上海建科公告稱,公司擬以4.88億元的價格收購上海投資咨詢集團有限公司100%的股權,以打造具有國際競爭力的一流咨詢服務企業。

“中字頭”盤中發力,中國聯通大舉漲停,中國電信盤中漲超9%,中國出版、中儲股份、中國衛通等漲停。中泰證券指出,中期而言,穩健高分紅的國央企以及部分應收账款佔比較高的央企龍頭以及市值“破淨”的地方國企才是本輪市值管理、並購重組與財政大力度化債政策下最受益的方向。

AI應用端走高,kimi、ChatGPT、中文語料、AIGC、短劇遊戲、多模態模型概念全面上漲,拼多多合作商概念大漲。個股方面,值得买20CM漲停封板,遙望科技、姚記科技、返利科技等集體漲停。

消息面上,2024年電商雙十一大促收官。據國家郵政局,10月21日至11月10日全國快遞攬收量同比增長21.4%、累計快遞投遞量同比增長25.3%。淘天雙11全周期成交總額實現強勁增長、購买用戶規模創新高;京東全周期用戶數同比增長超20%。

11月12日,值得买科技發布2024年“雙11”大促战績,4566個品牌在什么值得买平台的成交額翻倍,其中1345個品牌成交額增長超5倍。用戶活力進一步提升,平台內容發布量同比提升37.0%。AI成果進一步彰顯,AI購物助手“小值”服務量環比“618”期間增長40.1%。

機構觀點

光大證券:連續上漲獲利回吐是正常的,指數上行趨勢並沒有改變

市場連續上漲之後,部分資金獲利了結,是市場調整的主要原因;另外,美元指數強勢升至四個月新高,人民幣匯率應聲下跌,同時港股帶頭下跌,亦是拖累市場下跌的原因。

目前指數上行的趨勢並沒有改變。伴隨着經濟的持續改善、政策利好的不斷出台,疊加充裕的流動性,市場有望延續震蕩向上的態勢。

目前6G處於早期研究和开發階段,全球許多國家和行業組織都已經开始布局6G技術研究。國內方面,近日,工信部再提6G,強調“大力發展人形機器人、腦機接口、6G等新領域新賽道。”短期來看,2024全球6G發展大會將於11月13日至14日在上海舉辦,或將刺激6G相關概念的炒作。

中信建投:重點關注目前仍處於超跌或低位的核心資產

國內政策持續加碼,法定假日增加改善消費場景,釋放消費活力。同時社融等經濟數據也驗證系列推動經濟穩增長政策正在見效,雙11成交總額強勁增長等亦顯示消費端逐漸釋放潛力,國內經濟基本面有望持續改善。只是在“十萬億”化債政策預期兌現後,當前市場交易相關預期暫告一段落,後續上行或仍需更多動能支持,臨近四季度下半場,可重點關注是否有更多穩增長政策出台,或是支撐當前行情積極演繹的重要因素。同時,需關注人民幣匯率、中美貿易等相關外圍因素對A股的幹擾,以及市場風格轉換之際帶來的波動加劇。

整體而言,當前市場面臨積極的內在因素和相對復雜的外圍因素。短期後市有望在政策持續加碼疊加基本面持續改善的背景下獲支撐,後續回落空間有限。操作上需適當謹慎,可重點關注目前仍處於超跌或低位的核心資產,值得重點把握。

中金:建議減配安全資產 增配風險資產

中金公司指出,全球政治經濟環境都發生重大變化,資產運行呈現新趨勢,中金公司認爲調整資產配置的時機已至,建議平衡資產配置,提升風險偏好,減配安全資產,增配風險資產。由於中國與海外所處宏觀環境有別,配置再平衡的道路也不盡相同。

來源:金融界

標題:午評:滬指縮量跌0.01%,上海國資板塊漲停潮,中字頭盤中爆發,AI應用端走高

地址:https://www.vogueseek.com/post/99405.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。