來源: 編輯:匿名 發表時間:2024-10-26 16:51:09 熱度:7

自從9月末證監會發布“並購六條”等一攬子政策以來,並購重組概念關注度陡升。數據顯示,近一個月來,A股已有近百家公司披露資產重組並購事項,而其中尤以半導體資產並購最受市場關注:

半導體企業如晶豐明源計劃收購四川易衝;富樂德擬收購關聯公司富樂華股份;更有跨界玩家如雙成藥業擬購买奧拉半導體100%股份……

與並購重組熱情一同上升的,自然是相關概念股的股價。近一周以來,富樂德股價已經翻倍有余;將時間线稍稍拉長至整個10月,光智科技已漲超360%、富樂德則漲近200%。

圖|部分並購案例

▌半導體行業天然愛並購

由於產業周期長、品類繁雜、細分市場規模受限等特點,半導體一直被認爲是最適合並購的領域之一。

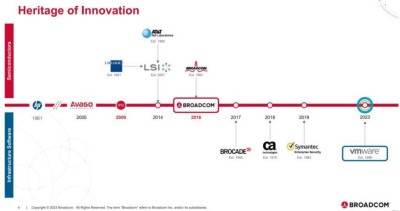

就拿目前穩坐全球半導體第三把交椅的博通來說,它的發展史,可以說就是一部並購史。

在過去十多年來,不論市場環境是好是壞,不論半導體周期上升抑或是下行,都沒能影響博通的並購熱情。

2005年,以銀湖資本和KKR爲首的私募基金財團,收購了從惠普分拆出來的Avago,並計劃在2009年美股上市,現任博通CEO陳福陽便是在這期間加入Avago,並由此开始了“买买买”之路。

2013年以66億美元买下老牌芯片供應商LSI之後,陳福陽領導的Avago又在2015年用370億美元收購了“老博通”,上演了一出“蛇吞象”,合並之後的新公司保留了博通的品牌,成爲了如今的“新博通”。之後,博通在2017年以55億美元收購Brocade,2018年以近190億美元收購CA Technologies,2019年以107億美元現金收購賽門鐵克企業安全業務,去年又以610億美元收購VMware,創下芯片史上最大並購。

幾年前,博通還曾向高通提出了1300億美元的天價收購要約,不過這項交易最終遭到美國監管機構否決。前不久英特爾遭遇危機,除了高通已經向英特爾發出收購要約之外,博通也在評估對英特爾的潛在收購計劃。

瘋狂的收購,爲博通CEO陳福陽贏得了半導體“兇猛大鱷”的稱號。有人打趣稱,博通CEO陳福陽“可能24小時都在緊盯屏幕尋找(並購)獵物”。

陳福陽曾這樣評價自己:“我不是半導體人,但是我懂得賺錢和經營。”

▌黃仁勳帶頭开啓“掃貨模式”

在2024年,黃仁勳帶領下的英偉達展开了一場頗爲激進的收購狂潮。從已經完成收購的Run:ai、Deci、Shoreline、Brev.dev,再到最新還未完成交易的OctoAI,今年以來,英偉達已有至少5項並購案。

而2020年至2023年間,英偉達每年僅分別完成3、3、1、1項並購;從2020年至今,英偉達已至少收購了27家公司。值得注意的是,英偉達的一貫風格是只披露那些對公司業務“影響極大”的收購案,因此收購名單和數量只怕會更長更多。

在英偉達的所有收購案中,繞不开的一定是Mellanox。這家通信網絡技術公司公司於1999年在以色列成立,2019年以69億美元被英偉達收購,彼時Mellanox在InfiniBand(無限帶寬技術,具有極高的吞吐量和極低的延遲,用於計算機之間的數據互連)市場中的市佔率已經接近70%。

這筆收購是英偉達至今金額最高、規模最大的一筆收購。在去年的一場採訪中,黃仁勳曾如此解釋收購動機:當時英偉達已計劃轉型爲一家“數據中心導向”的企業,若要在數據中心領域有所建樹,便不能只做計算設備,還需要看到通信網絡等設施。

“這是我做過的最好的战略決策之一。”他感嘆。

▌結語

“半導體產業趕超的歷史表明,只要與產業發展的規模經濟特點和技術創新要求相趨同,以產業政策推動和領軍企業共同投資組織的研發聯合體、技術收購、企業合並等並購重組形式,是非常有效的。”《趕超的階梯》一書作者周建軍這樣認爲。

在這一場半導體並購熱潮背後,折射出的是整個國產半導體產業的日漸成熟,以及資本市場正在發揮優化資源配置的作用。這場並購熱潮將更多機遇推到本土產業鏈企業眼前,讓國產半導體有機會借助資本市場平台,加速技術進步和產業發展。

來源:科創板日報

標題:並購成半導體牛鼻子!A股案例不斷湧現,黃仁勳帶頭开啓“掃貨模式”

地址:https://www.vogueseek.com/post/95947.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。