來源: 編輯:匿名 發表時間:2024-10-23 16:51:11 熱度:9

《科創板日報》10月23日訊(記者 鄭炳巽)在遞表一年後,上海延安醫藥洋浦股份有限公司(下稱“延安醫藥”)選擇主動撤回北交所上市申請。

IPO文件顯示,延安醫藥主要從事 化學藥品制劑、原料藥及醫藥中間體的研發、生產和銷售,藥品制劑涵蓋 消化系統、糖尿病、皮膚、抗感染以及呼吸系統等多個用藥領域。截至招股說明書籤署日, 延安醫藥持有藥品制劑批准文號31個,其中4個自有品種被列入國家基本藥物目錄,10個品種被列入國家醫保目錄。

具體來看,制劑主要包括復方倍氯米松樟腦乳膏(無極膏)、奧美拉唑腸溶膠囊、鹽酸二甲雙胍片、格列齊特緩釋片等多個產品,原料藥及醫藥中間體主要包括麝香草酚、那可丁、鹽酸甲氧那明等。

2020-2022年及2023年上半年,延安醫藥實現營收3.17億元、3.39億元、3.23億元及1.90億元,歸母淨利潤分別爲3876.32萬元、5266.99萬元、5666.56萬元及3095.53萬元。同期,主營收入爲3.16億元、3.39億元、3.23億元及1.88億元。

一直以來,主營收入中的大頭由制劑產品貢獻,分別爲1.90億元、1.65億元、1.67億元及9536.94萬元,佔主營收入的比例分別爲60.15%、48.64%、51.83%和50.71%。原料產品(原料藥、中間體和其他)的收入佔比分別爲39.49%、37.33%、25.69%和32.44%。

當前, 延安醫藥的3款核心產品格列齊特緩釋片、無極膏、麝香草酚在國內佔有較高的市場份額。其中,格列齊特緩釋片在2023年3月前由天津君安持有,延安醫藥從中獲取授權生產許可費。

2021年,格列齊特緩釋片中標第四批國家集採,在包括廣東、上海、河南等11個省市的中標區域內的份額爲44.72%,高於另外兩家中標企業的市場份額。另據米內網2021年的統計,延安醫藥無極膏在城市實體藥店該品種的市場份額爲63.61%,排名第一。同樣地,麝香草酚原料藥在藥用麝香草酚領域市場佔有率也處於領先地位。

然而,中國作爲仿制藥生產和使用大國,衆多仿制藥企業競逐同一類仿制藥的生產。 隨着更多企業加入仿制藥賽道以及集採無法中標,延安醫藥核心制劑和原料藥面臨不同程度的收入下滑,北交所因此問詢其相關經營風險問題。

此外,由於研發投入低於同行可比企業,北交所還重點問詢延安醫藥的自主研發能力,以及多次問詢其創新性。

▌核心產品市場份額受“蠶食”

《科創板日報》記者發現,延安醫藥核心產品收入受衝擊的情況,在格列齊特緩釋片和麝香草酚身上體現得尤爲明顯。

IPO文件顯示,格列齊特緩釋片在2021年2月中標第四批國家藥品集中帶量採購,期限兩年,各個實際執行地區於2023年上半年陸續到期,集採接續工作正在進行中。截至招股說明書籤署日, 延安醫藥格列齊特緩釋片已中標江蘇聯盟集採,而在上海十五省聯盟集採中未中標。

從2023年3月起,格列齊特緩釋片的藥品上市許可持有人,已由天津君安變更至延安醫藥全資子公司延安藥業名下,延安醫藥已經從2023年7月开始銷售該產品,表示若未來無法在其他區域集採中中標,將會對經營業績帶來不利影響。

北交所要求延安醫藥說明,本次未能中標上海十五省聯盟集採對格列齊特緩釋片銷售收入的影響,並要求進一步說明,格列齊特緩釋片在2021年中標時的競爭企業數量和當前的對比,以及競標難度和無法中標風險是否顯著增加等。

延安醫藥在問詢回復(2023年年度數據更新版)中表示,2021-2023年,由天津君安生產的格列齊特緩釋片向上海十五省聯盟區域中天津、上海、安徽、江西和湖南五個省市供應形成的銷售額分別爲5795.24萬元、7653.87萬元、3788.84萬元,分別佔各期格列齊特緩釋片銷售總額的 44.47%、39.17%和41.74%。延安醫藥直言, 未能中標對格列齊特緩釋片總體銷售收入有一定不利影響。

不過,延安醫藥也透露,對應收取的授權許可費收入爲2052.20萬元、2753.64萬元、1370.26萬元,佔主營業務收入的比重爲6.05%、8.53%、3.19%,對公司整體銷售收入的影響較小。

針對競標企業數量變化一事,延安醫藥透露,格列齊特緩釋片在2021年中標之際,當時通過一致性評價的生產企業僅有3家,且全部中選。 但截至回復之時,除原研企業外,通過格列齊特緩釋片一致性評價的生產企業已經增長至14家。

延安醫藥坦言,由於通過一致性評價的同品種數量增加,後期的競爭將更加激烈,相比於2021年集採環境, 未來中標集採的難度及無法中標的風險將提升。不過,延安醫藥也表示,由於自家的格列齊特緩釋片較早通過一致性評價,前期市場已打开,後期依然存在先發優勢。

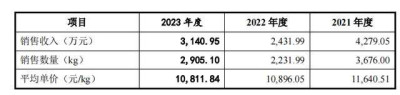

不同於格列齊特緩釋片僅在2023年收入下滑,延安醫藥核心原料藥麝香草酚近幾年的收入整體下滑且波動明顯,2021-2023年的銷售收入分別爲4279.05萬元、2431.99萬元、3140.95 萬元。其中一個重要原因在於,在2022年10月前,延安醫藥獨家擁有藥用麝香草酚的生產批文, 截至招股書籤署之日,國內備案登記的已批准在上市制劑使用的麝香草酚的企業已有4家。

北交所要求延安醫藥說明,麝香草酚銷售下滑的原因,以及是否通過低價競爭維持市場份額和產品銷售是否有持續下降的風險。

延安醫藥透露, 2021年,爲擴大麝香草酚的市場規模,採取了降價措施促進銷售。2022年,麝香草酚銷售額下降43.17%,主要因爲廣東恆健的採購金額下降了842.48萬元,同時福元藥業停止了採購。2023年銷售額有所回升主要系部分客戶增加採購等。

但是,延安醫藥也表示,隨着麝香草酚生產企業數量的增加,公司將面臨競爭對手搶佔市場份額的壓力,存在可能導致麝香草酚的銷售收入和利潤率下降的風險。2021-2023年,延安醫藥麝香草酚的 平均單價分別爲1.16萬元/kg、1.09萬元/kg、1.08萬元/kg,呈逐年下降趨勢。

▌自研能力與創新性遭重點問詢

另需注意的是,延安醫藥另一款重要制劑產品 奧美拉唑腸溶膠囊未在首家過評3年內完成一致性評價。延安醫藥在招股說明書中表示,已經向上海市藥品監督管理部門提交延期評價申請。

根據相關政策,通過一致性評價的藥品品種,在醫保支付方面予以適當支持,醫療機構應優先採購並在臨牀中優先選用。如果同品種藥品通過一致性評價的生產企業達到3家以上,在藥品集中等方面將不再選用未通過一致性評價的品種。

針對此事,北交所要求延安醫藥說明,未能完成一致性評價的原因,以及已完成奧美拉唑腸溶膠囊一致性評價的企業是否已超過3家,並說明若未能通過一致性評價,會有哪些不利影響。

延安醫藥回復稱,公司自2017年起啓動奧美拉唑腸溶膠囊一致性評價工作,因未能通過生物等效性試驗,於2021年終止。截至回復出具之日, 國內已經有15家企業生產的18個規格的奧美拉唑腸溶膠囊通過一致性評價。

由於奧美拉唑腸溶膠囊的銷售終端爲零售藥店和診所等,延安醫藥表示,暫時對其銷售影響較小。但是,奧美拉唑腸溶膠囊注冊批件到期時間2027年8月, 如在注冊批件到期前仍未通過一致性評價,則存在國家藥監局不予再注冊,從而導致延安醫藥不能再繼續生產和銷售的風險。

2020-2022年及2023年上半年,延安醫藥用於研發的費用分別爲1162.25萬元、1776.09萬元、1569.86萬元及988.29萬元,分別佔營收的3.67%、5.24%、4.86%及5.22%。延安醫藥選取了包括誠意藥業、華納藥廠、海南海藥等多家企業在內的同行公司進行對比, 行業平均數分別爲6.67%、6.14%、7.15%及8.12%,高於延安醫藥的水平。

結合研發情況,在第一輪問詢中,北交所要求延安醫藥說明,生產經營活動是否依賴於合作研發及委外研發,是否具有自主研發能力,以及技術水平在同行業中處於何種地位,是否具有創新性。而在第二輪問詢中,北交所再次重點要求延安醫藥說明如何體現創新性。

根據延安醫藥的回復內容,報告期內,自主研發項目累計投入金額爲 1973.88萬元,委外研發項目累計投入金額爲 3983.17萬元,與四川大學聯合开展的合作研發項目累計投入 2135.92萬元。

但是,延安醫藥卻表示,雖然公司通過自主研發、合作研發和委外研發相結合的方式從事研發工作,合作研發和委外研發僅是研發過程中的一部分,此種形式有利於提高研發效率。並且,延安醫藥在整個研發項目中保持主導地位,可以根據實際情況選擇合作或者委外的形式开展, 研發和經營活動不依賴於合作研發和委外研發。

延安醫藥進一步透露,已經建立了完善的研發體系和機構設置,包括產品开發評估委員會、研發部門和研發小組等,爲自主研發提供支撐。截至2023年年底,延安醫藥擁有專職研發人員58名,佔總員工人數比例爲11.09%。並且能夠自主確定研發方向、目標和計劃,獨立組織和實施研發項目。

關於創新性,延安醫藥表示,擁有的緩控釋制劑技術、經皮給藥技術、自乳化技術是針對特定藥物和特定治療需求而开發的一些特殊技術,將這些工藝應用於制劑改良,具備明顯的臨牀價值優勢。

(科創板日報記者 鄭炳巽)

標題:延安醫藥終止IPO 自研能力與創新性曾受問詢

地址:https://www.vogueseek.com/post/95294.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。