來源: 編輯:匿名 發表時間:2024-10-23 00:50:33 熱度:3

展望後市,隨着旺季接近尾聲,群智咨詢(Sigmaintell)半導體事業部資深分析師楊聖心告訴財聯社記者,半導體行業整體處在築底回升階段,預計需求將溫和恢復。在近日舉辦的灣芯展SEMiBAY上,ASML、滬硅股份等多家產業鏈廠商都表示,看好半導體產業擁有萬億美元的市場規模,半導體行業後市或將持續強勁。

Q3國產半導體業績集體預喜

2022年-2023年,在消費電子需求低迷、產能集中釋放、高規格產品仍待驗證等因素的影響下,國產半導體廠商普遍需求低迷、業績不佳。在經歷了長達兩年的修復後,今年,半導體行業終於走出陰霾。

半導體行業協會(SIA)數據顯示,2024年二季度全球半導體行業銷售額累計達1499億美元,環比增長6.5%,同比增長18.3%;中國海關總署數據顯示,今年前8個月,中國集成電路出口金額達7360.4億元,同比增長24.8%,出口數量爲1932.5億個,同比增長10.5%。

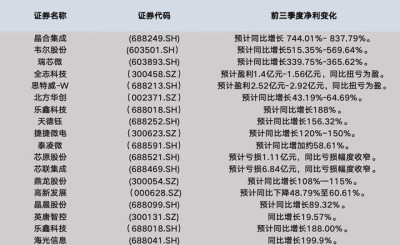

在此情況下,國產半導體廠商業績強勢復蘇。據財聯社記者不完全統計,截至10月22日收盤,已有至少18家A股半導體公司公布了三季度業績預告或報告,其中僅高新發展(000628.SZ)一家淨利潤同比下降,其余公司淨利潤均增長、扭虧或虧損幅度收窄。

(A股半導體公司Q3業績情況 財聯社記者不完全統計)

“半導體市場目前處於去庫存周期尾聲,各應用均有回補庫存水位動作,市場需求整體正在恢復,因此廠商業績普遍回升。”楊聖心告訴財聯社記者。在三季度業績中,需求復蘇是半導體企業財報關鍵詞,多家廠商提到了AI、高端化、消費電子等需求帶來的促進。

楊聖心進一步告訴記者,不同半導體產品的業績增長促進因子不同,“如存儲芯片業績回暖除消費電子和車載需求外,主要增長動力是來自人工智能應用對存儲的大量需求;如CIS應用增長則來自智能手機、安防、車載等應用,其中智能手機應用的需求回升受到全球宏觀環境回暖、新興經濟體需求增長驅動,安防攝像頭對應的智能家居應用隨着功能升級,消費市場接受度持續增加,正處在增長周期,車載應用則受到消費政策如我國的“以舊換新”系列政策帶動。”

短期溫和恢復 長期看好半導體萬億美金未來

隨着消費電子備貨旺季Q3的結束,半導體行業的瘋狂增長或將告一段落。楊聖心告訴記者,目前半導體行業整體仍處在築底回升階段,預計接下來需求將溫和恢復。

以前三季度瘋狂漲價的存儲產品爲例,TrendForce最新分析預測,第四季度存儲器的平均價格漲幅將大幅縮減,具體來說,一般型DRAM的漲幅預計在0%至5%之間。

“多數半導體細分領域的需求與半導體整體市場一樣具有周期性,需求取決於淡旺季影響,如消費電子、工控等。長期來看,通信、物聯網(智能穿戴/智能家居)等應用具備持續增長潛力;人工智能應用在未來一到兩年內如沒有優質應用落地,則存在降溫可能。”楊聖心說。

不過,由於AI、新能源車等產業仍然蓬勃發展,半導體產業仍被寄予厚望,多家廠商公开表示看好半導體產業未來規模達到萬億美金。

“全球半導體市場規模將在十年間實現翻番,2030年預計達到1萬億~1.3萬億美元。”在近日於深圳舉辦的灣芯展SEMiBAY上,ASML市場總監陶婷婷表示道。

陶婷婷進一步表示,通過對宏觀經濟、終端市場、半導體設備和晶圓制造的多層次研究,ASML發現光刻機市場的強勁增長動因來自全球半導體行業的需求,特別是高性能計算、汽車電子和工業自動化的崛起。

在此情況下,幾乎整個半導體產業鏈的企業都有望受益。具體國內企業,目前,我國的半導體產業技術水平還參差不齊。

楊聖心表示,上遊供應方面,我國在半導體設備(主要在刻蝕、沉積、清洗設備方面)、設計工具(如EDA等)等領域,國產發展較好,芯片設計方面,我國在存儲芯片、物聯網芯片等領域發展亦較爲迅速。

不過,在部分領域我國廠商仍相對弱勢,“光刻設備、半導體材料(硅片、光刻膠等)等領域仍需追趕,高端通用型芯片(如CPU)的芯片設計發展仍較爲滯後。”楊聖心表示道。

(財聯社記者 王碧微)

標題:旺季很旺!Q3半導體企業集體預喜 業內預計備貨周期過後行業轉爲溫和復蘇

地址:https://www.vogueseek.com/post/95180.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。