來源: 編輯:匿名 發表時間:2024-10-07 16:51:35 熱度:2

一根陽线,改變情緒;三根陽线,改變信仰。

這個國慶假期,“流連在景區,心牽着股市”,咨詢、轉账、开戶,營業機構甚至比工作日還繁忙。

在一系列政策“組合拳”的利好刺激下,節前3天(9月26日至30日),A股喜迎罕見大漲,上證指數累計漲440點至3336.50點,漲幅超過15%。9月份上證指數漲17.39%,創近15年同期月度最大漲幅。

不少股民高喊:牛,回來了!

“金九”已過,有人後悔沒“趕上車”,也有投資者在興奮之余難免彷徨:右側行情是否確立,市場是否已徹底反轉,“銀十”能否如約而至?

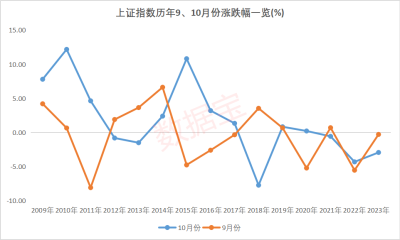

A股10月份上漲概率60% 創業板表現強勁

從數據來看,2009年至2023年的過去15年間,上證指數10月份平均漲幅爲1.69%,其中有9次上漲,即10月份上漲概率達到60%,僅次於2月份的上漲概率73.33%。

2009年、2010年、2014年出現了“金九銀十”行情。以2014年爲例,當年9月份上證指數漲6.62%,10月份漲2.38%。彼時的A股正處於底部反彈期,自當年10月至次年6月,上證指數大漲超80%,這與當下的A股市場行情有一定相似之處。

從行業來看,過去15年,醫藥生物、銀行及電子行業10月份上漲概率位居前三,平均漲幅均超過2%,前2個行業上漲概率達到80%;農林牧漁、食品飲料、機械設備等5個行業上漲概率爲66.67%;煤炭、有色金屬等行業墊底。

從板塊來看,創業板上漲概率最高,其次分別是主板、北證及科創板(注:北證、科創板等开板晚於統計起點年份的,以實際有行情年份進行統計)。以創業板來看,自2010年至2023年,共有9個年度的10月份呈上漲行情,平均漲幅1.84%,其中2015年10月份創業板“牛”冠全球,漲幅高達19%。

極致縮量後反彈概率接近65%

另一組月度數據分析顯示,自2010年以來,當A股市場成交額環比縮量10%以上時,次月和後月的上漲概率均超過55%;其中後月上漲概率接近65%,上漲概率相對較高,平均漲幅超過2%,2014年、2015年及2020年相對集中。

2024年2月,A股成交額環比縮量11.68%,3月份萬得全A指數上漲1.35%,4月上漲1.02%。今年8月份,A股市場縮量近13%,9月萬得全A指數上漲11.4%。

按照前述數據規律疊加目前市場情緒高漲,10月份A股行情或可期。

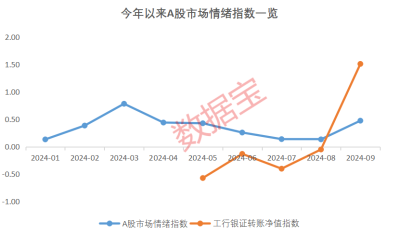

投資者情緒處於“亢奮區”

對股市而言投資者情緒是一個“加速器”,既能加速股市的上漲,也能加速股市的下跌。

以換手率、偏股型基金新發份額(包含股票型基金以及偏股混合型基金)以及融資买入佔比(融資买入額/總成交額)構建A股市場情緒指數,權重各取1/3。

標准化後的數據顯示,今年9月份A股市場情緒指數創今年以來次新高,僅次於今年3月份。

值得一提的是,9月份工行銀證轉账淨值指數達到1.51,近5個月以來首次出現正值,表明投資者資金淨流入證券市場,其中個人投資者指數高達1.47,表明個人投資者入市情緒高漲。

根據上文分析,A股市場已具備了牛市起點的一些特徵。

特徵一:牛市初期特徵具備,各路資金加速建倉中國資產

以史爲鑑,每一輪A股的“地量期”,都以觸底回升收尾,而且從悲觀走向樂觀,時常只需要一個契機引燃。

本輪市場行情的驅動因素,先有9月24日的“一行一局一會”,後有9月26日的中央政治局會議,以及後續央行發布降准、降息公告,國務院研究部署一攬子增量政策的落實工作。這一攬子政策組合拳,爲市場的預期上修打开空間。申萬宏源策略表示,“政策底”確立,節後市場賺錢效應可能仍較強。

從市場來看,在一系列舉措刺激下,全球資產做多A股情緒飆升。

與此同時,A股呈現多個牛市初期具備的信號,比如以券商板塊爲首的牛市“旗手”率先啓動,房地產板塊也迎來超跌反彈;北向資金、借道ETF資金、槓杆資金等增量資金紛紛加速入場。

以ETF爲例,截至9月30日,年內A股ETF淨流入額超8680億元,其中9月份淨流入額接近1590億元,僅30日淨流入額就高達476.41億元,淨流入額創月內單日新高。

另外,9月份基金發行大幅回暖,其中股票型基金發行份額達到241.5億份,佔比回升至28.88%,發行份額及佔比均創下2023年以來單月最高水平。

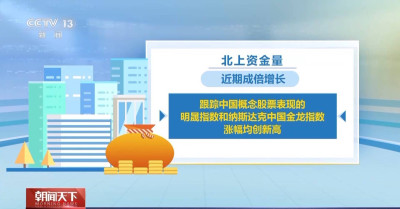

值得一提的是,A股休市期間,納斯達克中國金龍指數(10月1日至4日)漲幅超過11%,香港恆生指數(10月2日至4日)漲幅超過7.5%。港交所數據顯示,中國太保、中國平安、比亞迪、招商銀行、青島啤酒等H股獲摩根大通增持。與此同時,匯豐將中國內地股票評級從中性上調至超配, 還上調了多家A股公司的評級。諸多數據表明,外資正掃貨中國資產。

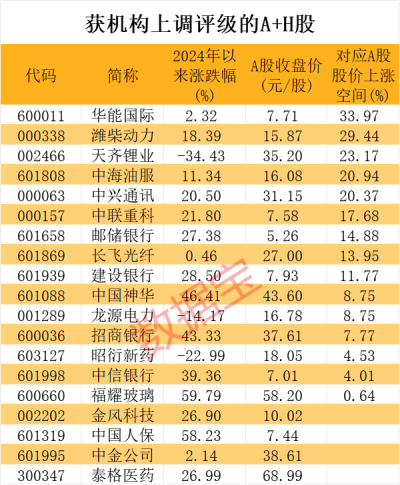

據證券時報·數據寶統計,截至當前,19家H股(A+H股)獲機構上調評級,對應15家A股公司的一致預測目標價較最新收盤價有一定上漲空間,華能國際、濰柴動力、天齊鋰業、中海油服以及中興通訊上漲空間超過20%。

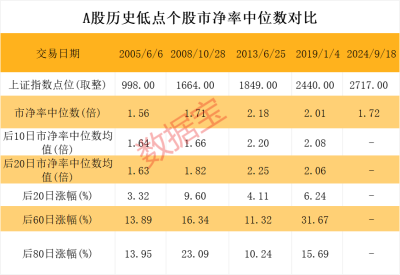

特徵二:市淨率中位數爲2.22倍,位於11%的分位值

相比市盈率,市淨率更加穩定,且中位數比平均值更不易受極端值的影響。因此,以個股的市淨率中位數進行統計,9月12日至23日,A股公司市淨率中位數僅有1.7倍左右,歷經5天的暴漲後,9月30日市淨率中位數漲至2.22倍。

與過去幾輪牛市行情的低點比,盡管當前市淨率中位數仍處於相對較高水平,但將時間軸拉長,從歷史數據來看,最新市淨率中位數僅處於11%的分位值,遠低於2019年8月的市淨率中位數最大值,意味着當前中位數仍處於極低的位置。

另外,從歷史上幾輪牛市行情的低點看,市淨率在後市有較大上升空間。在上市公司數量保持不變或小幅變動情況下,A股市值也將同步上升,意味着股價上行可能性較大。

比如,2013年6月25日,上證指數下探至1849點附近,當日市淨率中位數2.18倍;當年6月26日至之後20日,市淨率中位數的均值接近2.5倍,市淨率上升近14%。2008年10月28日,上證指數下探至1664點附近,當日市淨率中位數1.71倍,當年10月29日至之後20日,市淨率中位數的均值接近2倍,市淨率上升超15%。

從當前來看,9月18日,上證指數下探至2717點附近,當日市淨率中位數1.72倍,自9月19日至30日,市淨率中位數的均值爲1.87倍,較9月18日上升不到10%,上升幅度低於歷史低點。

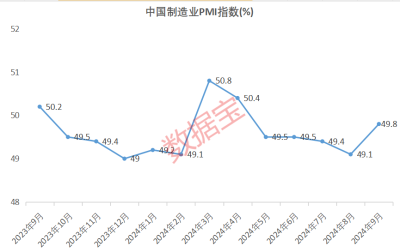

特徵三:PMI指數回升,經濟穩定向好基礎有望進一步鞏固

華金證券研究表明,歷史上多數所謂牛市,或者大級別的反彈,都需要基本面的改善,以支持預期的不斷兌現。

國家統計局數據顯示,9月份制造業採購經理指數(PMI)爲49.8%,環比上升0.7個百分點,制造業景氣度明顯回升。其中,生產指數爲51.2%,環比上升1.4個百分點,表明制造業企業生產活動有所加快;新訂單指數49.9%,環比上升1個百分點,表明制造業市場需求景氣度有所改善。

從企業規模來看,大型企業PMI爲50.6%,環比上升0.2個百分點;中型企業、小型企業PMI分別爲49.2%、48.5%,分別環比上升0.5個百分點、2.1個百分點。

展望四季度,中國物流與採購聯合會副會長蔡進認爲,經濟穩定向好基礎有望進一步鞏固。一方面,節日消費和市場自發動能積聚有望帶動四季度消費和投資相關活動恢復向上;另一方面,隨着財政政策和貨幣政策逆周期調節力度的逐步增強,一系列政策效果將逐步釋放,提振市場恢復信心,經濟恢復強度將會在強預期下明顯提升。

這頭“牛”會跑多遠?

綜上分析,無論是從政策面還是技術面、統計層面來看,A股或已足夠具備上行的條件,加之美聯儲未來或繼續降息釋放流動性,這些均利好A股。

那么,這輪行情能持續多久,這頭“牛”還能跑多遠,是該謹慎投資,還是滿倉“梭哈”?

新興市場基金Skagen Kon-Tiki的投資組合經理表示,“反彈還有很長的路要走,中國的估值很有吸引力。此外,與歷史相比,全球投資者的頭寸很輕。”

林園投資董事長林園表示,雖然無法給出絕對的判斷,但當前市場運行的趨勢是在往牛市方向發展,而且可能性非常大。

他指出,從市場的整體估值來看,A股市場目前仍處於一個非常便宜的水平,特別是中國的金融資產,嚴重低估。這種低估的狀態爲市場的上漲提供了堅實的基礎。林園強調,牛市和熊市並非一種簡單的二元判斷,而是一個趨勢的體現,由市場的整體運行狀況決定。

華西證券策略分析師李立峰表示,市場“雙底”確認,投資者應順勢而爲。江海證券表示,近期的一系列政策,展現了管理層對當前經濟穩增長的決心、展現了穩定房地產市場的決心、展現了提振資本市場的決心。其認爲政策利好從“量變”到“質變”的過程正在發生,進而推動行情由反彈走向反轉的概率在進一步提升。

國金策略張弛團隊指出,本輪市場行情或爲“反彈”並非“反轉”,持續期約爲1個季度,即美國“硬着陸”確認後逐步結束。

責編:葉舒筠

校對:劉榕枝

版權聲明

標題:A股這頭“牛”,會跑多遠?歷史分位揭祕未來潛力

地址:https://www.vogueseek.com/post/92233.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 國慶假期各大券商开戶數創歷史新高

下一篇 : 滬深交易所今全網測試