來源: 編輯:匿名 發表時間:2024-09-26 16:52:44 熱度:3

財聯社9月26日訊(編輯 瀟湘)有跡象顯示,美聯儲積極啓動寬松周期,正重新點燃了美國債券市場對通脹的擔憂,因爲一些投資者擔心寬松的金融環境,可能會重新引發物價壓力。

我們在本周初就曾 介紹過,對通脹前景尤爲敏感的較長期美國國債收益率,近來已升至9月初以來的最高水平。尤其是 素有“全球資產定價之錨”之稱的10年期美債收益率,在美聯儲大幅降息後不跌反升,因一些投資者擔心,美聯儲將重點從抑制通脹轉向保護就業市場,可能導致尚未徹底重返美聯儲2%目標的通脹數據重新反彈。

道富環球市場宏觀多資產策略師Cayla Seder)表示,“我認爲,如果我們處於降息環境中,並且美聯儲已表示希望在勞動力市場疲軟之前更多支持就業,那么 通脹率能多快達到美聯儲的目標,便將成爲一個問題。”

她預計,隨着市場押注經濟增長和通脹走強,長債收益率將進一步攀升。

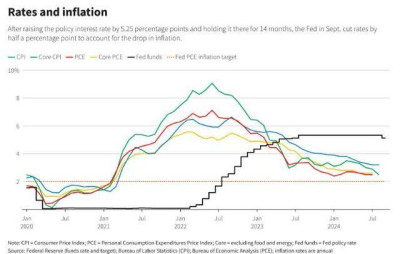

美聯儲主席鮑威爾上周在會後的新聞發布會上表示,啓動本輪美聯儲寬松周期的50基點降息,是對利率的一次“重新調整”,旨在保持勞動力市場的強勁,同時使通脹率可持續地向美聯儲2%的目標邁進。美聯儲官員的點陣圖預測也表明,降息步伐將比市場預期的相對更爲緩慢。

但即便如此,債市交易員對於通脹的擔憂仍很快便开始浮現。

“通脹幽靈”重現債市

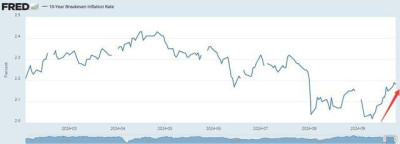

在美聯儲上周三宣布降息後,以美國國債通脹保值債券 (TIPS)衡量的未來十年通脹預期明顯上升。截止本周三,10年期盈虧平衡通脹率已回升至了2.18%,爲8月初以來的最高水平。

上周四,美國財政部續發了170億美元10年期通脹保值國債(TIPS),投資者對此趨之若鶩,非一級交易商(直接投標人+間接投標人)的獲配比例高達93.4%,創下1月份以來的最高水平。

蒙特利爾銀行資本市場(BMO Capital Markets)利率策略師在上周的一份報告中表示,“投資者再次對再通脹的幽靈感到擔憂。”

Ruffer公司基金經理Matt Smith也指出, 過去幾天和幾周,他一直在通過大宗商品和商品類股票爲自己的投資組合增加通脹保護。

他表示,大宗商品和商品類股票是典型的通脹對衝工具,而且目前的估值極爲低廉。

過往悲慘經歷會否重現?

事實上,市場上的許多人目前都依然對美聯儲去年12月政策轉向鴿派,但隨後數月通脹和就業表現意外上行而導致的拋售記憶猶新。

高盛美國金融狀況指數是衡量經濟信貸可用性的指標,盡管今年大多數時間裏聯邦基金利率都仍處於20多年來的最高位,但該指數年內卻有所下降,反映出金融市場狀況相對寬松。尤其是在美聯儲9月決議後的第二天,該指數一度跌至了2022年5月以來的最低水平。

Insight Investment北美固定收益部門主管Brendan Murphy表示, “我們認爲通脹將保持相對良性......但美聯儲越是激進地削減利率,你就越有理由對此提出質疑。”

以CPI來衡量,美國通脹率在過去兩年裏確實已急劇下降。8月份美國CPI同比漲幅已回落至了2.5%,遠低於2022年6月時所創下的9.1%的逾40 年高位。美聯儲理事沃勒上周表示,最近的數據讓他確信美聯儲需要更快地降息,因爲通脹可能會低於2%的目標。

然而,在9月會議上投下唯一反對票的美聯儲理事鮑曼卻表示,她擔心更大的降息幅度可能會被解讀爲“過早宣布”成功抗擊通脹。她對美聯儲上周降息50個基點持有反對意見,並支持採取更小幅度的25個基點幅度降息。

一些市場人士也懷疑美聯儲的大幅降息是否爲時過早,因爲目前通脹仍然高於目標,而且最近的月度數據顯示物價壓力存在一定的粘性。

美銀證券經濟學家在上周的一份報告中提到了所謂的“美聯儲看跌期權”——即過往美聯儲傾向於在危急時刻向金融市場施以援手的現象。

美銀證券表示,考慮到經濟的韌性和股市處於歷史高位,這一次“鮑威爾看跌期權”來得太早了。他們指出,“更激進的寬松周期可能會使實現2%的通脹目標變得更加困難。”

(財聯社 瀟湘)

標題:美聯儲大幅降息“後遺症”:“通脹幽靈”重現債市!

地址:https://www.vogueseek.com/post/90163.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 越南政府:SpaceX將在越投資15億美元 看到星鏈巨大潛力

下一篇 : 胖東來將停止幫扶調改企業?公司回應