來源: 編輯:匿名 發表時間:2024-09-04 16:52:48 熱度:15

文 | 醫曜

文 | 醫曜

【本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議】

开店、並購、下沉。連鎖藥房“規模效應三部曲”正日益失效。

自1994年國家开始進行醫保定點探索,二十余年間,藥店的爆發式增長,沉澱出了頭部連鎖玩家心照不宣的“第一性原則”——規模。即便去看略顯慘淡的中報季,六大連鎖最統一的動作仍是:瘋狂开店。

日前,益豐藥房、老百姓、大參林、一心堂均已進入“萬店時代”,但一場前所未有的大變局也在逼近。

今年以來,種種政策信號都在導向的一個變化是:連鎖藥房的競爭核心邏輯正由“規模”轉爲“效率”,尤其是多渠道運營的效率。先是6月起全國多地上线藥品比價系統,打破藥價不透明的“信息繭房”;而後北上廣深四地紛紛加速推進醫保支付线上化落地。

當然,這也進一步說明,當藥物流通的自由度提升,那些能擺脫路徑依賴,做好“线上线下雙主場”藥房,才能喫到新市場的紅利。

長期以來,連鎖藥房都被投資者視爲一條極佳的賽道。基於醫保覆蓋率提升和老齡化加劇的大背景,“門店數量多”曾是各大玩家的核心競爭力,但如今,這套敘述似乎更難打動市場了。9月2日,整個醫藥商業板塊持續下挫,益豐藥房、老百姓等逼近跌停,一心堂、大參林、健之佳等跌幅也在5%以上。

隨着一衆連鎖藥房陸續披露2024年中報,產業發展的底層邏輯正在進行分化。“未來或許是得O2O者得天下”,有業內人士坦言。

01 規模不再是唯一指標

連鎖藥房規模擴張勢頭仍在延續,但它們的營收增速與淨利潤增速卻开始出現拐點。

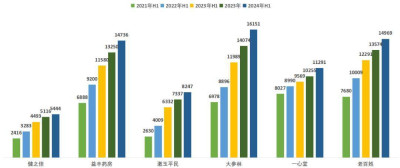

與2023年底對比,大參林擴張速度最快,今年上半年新增2077家門店,老百姓、益豐藥房和一心堂增加門店數均超過1000家。透過現象看本質,對於連鎖藥房而言,規模擴張依然是各家企業發展的核心策略。

圖:六大連鎖藥房門店數據,來源:錦緞研究院

可是,這一次擴張並沒有帶來業績層面的增長,各家連鎖藥房的營收增速與淨利潤增速無一例外均出現拐點。

以營收增速維度觀測,盡管各大藥房在今年上半年均實現營收增長,但營收增速卻全部滑坡。健之佳由44.3%下滑至3.4%;老百姓由20.2%下滑至1.2%;一心堂營收增速下滑較小,但這是基於去年較低的營收增速之上的。

圖:六大連鎖藥房營收增速,來源:錦緞研究院

以淨利潤增速維度觀測,除益豐藥房淨利潤同比增長13.2%外,其他幾家公司的淨利潤均出現不同程度的同比下滑,其中漱玉平民下滑82.7%,健之佳下滑60.1%,一心堂下滑44.2%。

圖:六大連鎖藥房淨利潤增速,來源:錦緞研究院

對於上市公司而言,營收與淨利潤是最爲關鍵的兩項經營指標,而如今這兩項數據卻同時釋放出危險的信號。在开店節奏有條不紊的情況下,企業核心營收數據卻出現明顯變化,這意味着連鎖藥房規模爲王的“第一性”正在發生改變。

“开得多,虧得就越多。”一位資深藥店從業者向醫曜表示,醫藥零售市場的供需關系已經發生了巨大變化,中國是世界上少有的單間藥店服務人數低於2000人的醫藥零售市場。

當規模不再是連鎖醫藥唯一重要的核心指標,那么這個行業的未來又在哪裏呢?

02 即時零售或成新機遇

基於上述背景,耕耘“线上线下雙主場”被連鎖們視爲新的解題關鍵。

縱觀一衆連鎖藥房2024年中報,盡管營收增速、淨利潤增速這兩項主要數據並不好看,但數字化轉型卻是各家公司選擇的一致方向,成爲這場藥房寒冬中爲數不多的亮點。

從財報口徑看,連鎖藥房通常將B2C業務和O2O業務統一劃歸爲“新零售”業務,也即线上渠道營收。以O2O(即時零售)爲例,連鎖藥房的代表性平台合作方諸如近年來成長穩健的美團醫藥,最新數據顯示,美團醫藥已服務超3億用戶,爲25萬家藥店提供了履約能力支持。

健之佳、益豐藥房、漱玉平民、一心堂、老百姓、大參林均在即時零售等线上業務上取得了顯著增長,並將其視爲未來發展的重心。

圖:六大連鎖藥房线上業務數據,來源:錦緞研究院

具體來看,一心堂的线上業務營收增速最快,由3.78億元飆升至6.4億元,同比增長69.3%,其中O2O 渠道銷售佔比高達77.5%,換言之,线上業務的增量大多來自於“外賣买藥”渠道。此外,唯一實現“雙增”的益豐也表示,O2O實現銷售收入8.78億元,同比增長26.33%,遠超業務整體增速(9.9%)。

健之佳的半年報中進一步透露,報告期內,线上渠道營業收入目前佔營業收入比重已經升至約四分之一,尤其是在美團醫藥等第三方平台开展的O2O業務,滿足顧客“急懶夜專私”的差異化需求,門店覆蓋率達91.59%,其中24小時及夜班門店佔比13.70%,營業收入較上年同期增長33.39%。

與企業自身對比,各大連鎖藥房依靠即時零售等新業態成長起來的线上業務營收增速遠高於整體營收增速,不難看出,即時零售業務已經成爲連鎖藥房們穿越寒冬的一致路徑。

圖:六大連鎖藥房營收增速對比,來源:錦緞研究院

“外賣买藥”爲何會逆勢而上?

追溯根本原因,連鎖藥房的本質是零售業,它不應被孤立地看作特殊的單一產業,而是整個零售產業的細分。

作爲“彎腰撿鋼鏰”的零售業,用戶優先和成本控制是長期發展的關鍵。在過去,受制於流通渠道單一,用戶去藥房抓藥是被動的,這就使得不少零售藥房有了“躺着賺錢”的心態。在瘋狂的並購潮下,還一度出現了“賣藥房比賣藥賺錢”的階段性現象。

近年來,隨着藥價透明化治理、醫保支付线上化推行和用戶購买習慣的升級,藥店生意不再能單靠地理區位加“喫醫保”來維持,連鎖藥房的邏輯又再度回歸於零售業。這也使得連鎖藥房過去瘋狂开店的弊端顯現,“大魚喫小魚”的純資本擴張路徑行不通了,只有能夠實際解決用戶需求的藥房才能崛起。

基於此,連鎖藥房的長期邏輯依然在於零售,需要思考的是究竟如何才能爲用戶提供有價值的服務?

具體來看用戶需求的變革。

一個簡單的問題,非典後,被催熟的網購回到非典前的狀態了嗎?答案是沒有。

最本質的原因是,消費體驗的升級是不可逆的,越來越多的消費者更需要的是碎片化、全天候、即時達、高確定性、送到家的服務。放在醫藥領域也同樣奏效,即:能夠同時滿足這些要求的服務,有且只有“30分鐘健康到家”的即時零售。

在過去很長一段時間中,不少傳統藥房都將线上平台視爲“直接競爭對手”,認爲醫藥O2O平台是來搶生意的。

其實不然,從上述財報數據來看,即時零售有望成爲連鎖藥店的未來。一方面,它大幅擴大了藥店原有的服務範圍,不只是夜間24小時經營能力的提升,還將1公裏服務半徑擴大到了5-10公裏範圍,這意味着大量原本無法觸達的新用戶。另一方面,更及時的履約服務以及對线上用戶的數據洞察,也爲實體藥房提供了數字化經營的趁手工具。

當連鎖藥房的商業模式走出過去的純規模競爭,能夠提供優質服務的O2O業務無疑是培養用戶心智的最優路徑,這也是各家連鎖藥房積極擁抱即時零售的原因。

03 醫保线上化不是“狼來了”

從財報電話會信息來看,另一個讓藥房心存憂慮的外部環境即醫保政策的變化。

例如醫保线上化的推進,有觀點將其作爲线下客流慘淡的誘因,但從行業邏輯來看,更有可能是激發新市場,進一步推動傳統藥房轉型的長期利好。

今年8月,隨着大灣區諸多城市加入醫保线上化“朋友圈”,四大超一线城市“北上廣深”已全部集齊,紛紛上线了外賣买藥刷醫保的服務。這一政策的快速成行,也進一步提升了醫藥O2O業務的價值,帶來更大的可想象空間。

據深圳醫保局數據,开通服務僅半個月,在线支付日均訂單量已超過1萬單。有業內人士分析,增量主要來自於與傳統零售藥店“絕緣”的城市年輕用戶。

對於頭部連鎖藥店來說,醫保线上化其實是難得的增長機會。中金公司研究部此前發表簡報認爲,由於开放該資質的藥店數量有限,頭部藥店醫保定點藥房佔比較高,可以憑借自身的品類及服務能力優勢、高合規性,在獲取資質方面擁有領先優勢,有望借O2O模式及线上醫保結算,進一步加強獲客能力並帶動多元品類銷售,加速份額提升、帶來業績貢獻。

醫藥行業媒體《健聞咨詢》也認爲,除了政策放开帶來的市場空間,线上購藥接入醫保也將培養出一批新人群、新場景,譬如吸引個账資金較爲充足的年輕用戶,以及原本很少進入藥店的新客群,也能刺激消費者購买更多居家常備藥品。

回到O2O業務,實際上,規模與效益間的不平衡,只是行業處於發展階段的特徵,隨着企業不斷深入布局即時零售,大量頭部和腰部企業已經能夠實現盈虧平衡並賺到真金白銀。

尤其是,在线下渠道流量見頂的情況下,越早入局线上者越能搶佔增量價值、喫到紅利,目前,健之佳、益豐藥房、一心堂O2O業務營收佔比已經達到總營收的7.38%、8.44%和11.87%。尤其是一心堂,其O2O 渠道銷售在所有线上渠道中的比重高達77.5%,成爲主力增長源。

不僅連鎖,藥企也在加碼即時零售,並在新平台探索用戶心智建設。美團醫藥即時零售業務部總經理王丹不久前分享了一個案例:美林醫用退熱貼在美團醫藥首發上线,短短3個月時間躍居退熱貼品類的Top2,並鋪設7萬家精准門店,真正做到了“新品即爆品”。

因此,O2O帶來的並非存量的博弈,而是更多新用戶,新場景的增量需求提升。

這也對連鎖藥房經營提出了更高需求。尤其是,O2O並非簡單地將實體店的業務“平移”至线上,作爲典型的去中心化服務,O2O不同於電商模式下全國統一市場的高舉高打,更考驗企業的精細化運營策略。

可以說,連鎖藥房進入“大變局”已然無法避免,如何利用現有規模資源尋求新的增長成爲各大連鎖藥房最重要的課題。當前形勢下,即時零售已經不再是一道可選題,而是一道必答題。連鎖藥房只有回答好這道必答題,才能在“大變局”中脫穎而出。

標題:透視連鎖中報季:藥店擴張“後遺症”顯露,即時零售或成解藥

地址:https://www.vogueseek.com/post/85581.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。